Při vrácení daně se účtuje pouze o částce DPH, která byla vrácena fyzickým osobám ze třetích zemí. Vrácenou daň z přidané hodnoty zadáte v agendách Pokladna nebo Přijaté faktury a v dokladu nastavíte do pole Členění DPH typ Vrácená daň. Doklad zaúčtujete na účty 343/211, resp. 343/321. U pokladního dokladu se můžete rozhodnout, jestli budete vrácení daně účtovat záporně na účty 211/343. Záporný způsob účtování je používán pro snížení příjmových obratů v případech, kdy je objem vrácení daně natolik vysoký, že by došlo ke zkreslení účetní evidence.

Příklad: Účetní jednotka vrací cizinci DPH v hotovosti. Vrácená daň činí 210 Kč při základu 1 000 Kč. Zaúčtujte tento případ kladným i záporným způsobem.

V agendě Pokladna zadáte výdajový pokladní doklad s členěním DPH Vrácená daň na částku 210 Kč zadanou v sazbě 0 %. Doklad bude zaúčtován na 343/211.

| Agenda | Operace | Částka | MD | Dal |

| Pokladna (kladně) | Vrácení DPH | 210 | 343 | 211 |

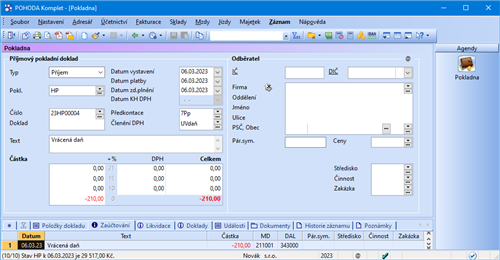

V agendě Pokladna zadáte příjmový pokladní doklad s členěním DPH Vrácená daň na částku -210 Kč zadanou v sazbě 0 %. Doklad bude zaúčtován 211/343.

| Agenda | Operace | Částka | MD | Dal |

| Pokladna (záporně) | Vrácení DPH | -210 | 211 | 343 |

Příklad: Firma obdržela fakturu za vrácenou daň od organizace, která se vrácením DPH cizincům zabývá. Zaúčtujte. V agendě Přijaté faktury nejprve zadejte fakturu s předkontací 343/321 a členěním DPH – Vrácená daň. Částku 210 Kč uveďte v sazbě 0 %. Fakturu po úhradě zlikvidujte běžným způsobem v agendě Banka se zaúčtováním na 321/221.

| Agenda | Operace | Částka | MD | Dal |

| Přijaté faktury | Vrácení DPH | 210 | 343 | 321 |

| Banka | Úhrada vrácené daně | 210 | 321 | 221 |