Pokud poskytujete služby nebo dodáváte zboží osobám nepovinným k dani v rámci EU, máte povinnost odvodu DPH v členském státě spotřebitele. Od 1. července 2021 se můžete dobrovolně zaregistrovat na Daňovém portále Finanční správy přes aplikaci EPO a vstoupit do zvláštního režimu jednoho správního místa, tzv. režimu One Stop Shop (OSS), díky němuž můžete odvést DPH v eurech českému finančnímu úřadu, který peníze do členských států přerozdělí.

V rámci registrace do zvláštního režimu jednoho správního místa se rozlišuje tzv. režim EU, režim mimo EU a dovozní režim. Program POHODA podporuje režim EU. Ve standardním daňovém přiznání k DPH se plnění ve zvláštním režimu OSS vykazují na řádku 24, a to v úrovni základu daně.

Jak nastavit režim OSS

Tento režim v programu POHODA aktivujete v agendě Globální nastavení/Daně/DPH – ostatní volbou One Stop Shop (OSS). Zatržením této volby se zpřístupní v nabídce Účetnictví/Daň z přidané hodnoty agenda Sazby DPH v EU, která slouží k evidenci států spotřeby Evropské unie, do nichž poskytujete uvedené služby nebo dodáváte zboží. Po vyplnění těchto záznamů je pak možné vytvářet doklady ve zvláštním režimu OSS, tj. určovat, jakého státu spotřeby se poskytovaná služba nebo dodání zboží týká a jaká zahraniční sazba DPH má být v dokladu použita. Doklady s tímto režimem označíte povelem Záznam/OSS… ve vybraných agendách. V zobrazeném dialogovém okně vyberte kromě státu spotřeby i druh dodání. Tím určíte, zda bude plnění vykázáno v přiznání OSS jako služba nebo zboží. Prostřednictvím zkratky GD vykážete položku s typem dodání zboží, všechny ostatní druhy představují v přiznání OSS typ dodání služba.

Daňové přiznání a platba daně

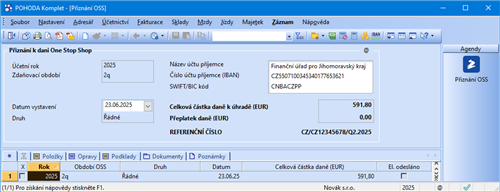

Po zaregistrování do zvláštního režimu jednoho správního místa podává dodavatel za zdaňovací období vždy pouze jedno daňové přiznání a eviduje ho v eurech. V agendě Přiznání OSS v nabídce Účetnictví/Daň z přidané hodnoty budete moci vystavovat pouze řádné přiznání k dani One Stop Shop. Pokud jste provedli změnu zdrojového dokladu, je nutné sestavit nové přiznání. Do uplynutí doby pro termín odevzdání přiznání je v platnosti naposledy podané přiznání OSS. Termín odevzdání je nejpozději do konce měsíce následujícího po skončení příslušného kalendářního čtvrtletí. Případné následující úpravy je již nutné řešit jako opravy v dalším přiznání OSS.

Sestavení Přiznání OSS se z agendy spouští klávesou INSERT, která otevře dialogové okno. Program automaticky zpracuje přiznání z údajů uvedených v dokladech a uloží výsledky do nového záznamu agendy. Záložka Položky obsahuje základ daně a daň vyčíslené v eurech a typ plnění pro příslušný stát spotřeby. Na záložku Opravy vstupuje daň z opravných daňových dokladů vystavených v agendě Vydané faktury.

Je-li ovšem datum zdanitelného plnění opravy ze stejného kalendářního čtvrtletí jako má faktura (v dialogovém okně One Stop Shop (OSS) v poli DUZP původ. dokl.), tak se opravný daňový doklad automaticky promítne jako plnění na záložce Položky. V případě, že je datum zdanitelného plnění z měsíce následujícího po zdaňovacím období, tedy v termínu pro podání přiznání OSS, můžete se rozhodnout, zda ODD vykážete jako plnění (na záložce Položky) nebo opravu. K tomu slouží volba Vykázat jako opravu dostupná v dialogovém okně pro vstup opravného daňového dokladu do režimu OSS. V ostatních případech bude opravný daňový doklad uveden na záložce Opravy.

Na záložce Podklady najdete hodnoty, resp. doklady, které Přiznání OSS ovlivnily. Celkovou hodnotu DPH v eurech POHODA uvede ve formuláři agendy, stejně tak jedinečné referenční číslo, které se použije k identifikaci platby do zprávy pro příjemce. Předpis k platbě vystavíte přes povel Záznam/Operace/Vystavit závazek…

Podrobnější informace naleznete v Příručce uživatele POHODA 2025 (kapitola 9/5), která je dostupná např. na www.stormware.cz/ke-stazeni/soubory.

Příklad pro režim EU: Plátce má sídlo v ČR a na svých internetových stránkách prodává hračky. Konečnými zákazníky jsou i občané usazení mimo ČR, např. na Slovensku. Toto zboží by mělo být pro zákazníky ze Slovenska fakturováno s platnou sazbou DPH na Slovensku (např. v roce 2025 ve výši 20 %). Daň se musí přiznat a odvést na Slovensku.

Aby si plátce na Slovensku nemusel vyřizovat všechny formality s tím spojené, má možnost zaregistrovat se ke zvláštnímu režimu jednoho správního místa v ČR, a to přes Daňový portál Finanční správy ČR. Finanční správě poté bude každé čtvrtletí elektronicky podávat daňové přiznání a platit daň spojenou s prodejem tohoto zboží. O zbytek, tedy o přeposlání daňového přiznání a daně, se postará Finanční správa ČR.

Podrobnější informace k režimu OSS naleznete na stránkách Finanční správy ČR (www.financnisprava.cz).