Kontrolní hlášení k DPH se podává v závislosti na právní formě podnikání. Pokud je plátce právnická osoba, podává kontrolní hlášení vždy za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce bez ohledu na své zdaňovací období. Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně či čtvrtletně) do 25 dnů po skončení zdaňovacího období.

Tato kapitola upozorňuje na některé specifické případy vstupu dokladů do kontrolního hlášení a popisuje ve stručnosti obecnou funkčnost. Podrobnější informace týkající se kontrolního hlášení, např. členění DPH a zvláštní režimy, automatické sledování limitu 10 000 Kč apod. naleznete v Příručce uživatele POHODA 2025 (kapitola 9/2) nebo také v interaktivní nápovědě programu POHODA.

Podklady pro kontrolní hlášení sleduje POHODA automaticky na základě údajů uvedených v jednotlivých dokladech. Agendy, které mohou vstoupit do kontrolního hlášení, jsou shodné s přiznáním k DPH (podrobněji v kapitole 5/1).

Je důležité, aby příslušné součtové řádky přiznání k DPH vždy souhlasily s řádky kontrolního hlášení.

| KH – část A | Přiznání k DPH – řádek | KH – část B | Přiznání k DPH – řádek |

| A.1. | 25 | B.1. | 10, 11 |

| A.2. | 3, 4, 5, 6, 9, 12 a 13 | B.2. | 40, 41 nad 10 000 Kč včetně DPH |

| A.3. | 26 | B.3. | 40, 41 do 10 000 Kč včetně DPH |

| A.4. | 1, 2 nad 10 000 Kč včetně DPH | | |

| A.5. | 1, 2 do 10 000 Kč včetně DPH | | |

Údaje rozhodující pro sestavení správného kontrolního hlášení

- Datum pro zařazení do kontrolního hlášení

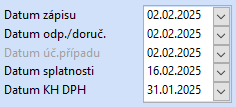

Pro samotný vstup dokladů do kontrolního hlášení za příslušné období je vždy podstatné datum odpočtu/doručení, resp. datum zdanitelného plnění, stejně jako je tomu u přiznání k DPH.

U kontrolního hlášení se navíc u závazků sleduje datum, kdy dodavateli vznikla povinnost přiznat daň (DPPD), resp. datum uskutečnění zdanitelného plnění (DUZP). Pro tyto účely je ve vybraných agendách navíc i pole Datum KH DPH.

Příklad: Dodavatel (plátce DPH) v lednu vystavil fakturu s DUZP 31. 1., ale odběratel (plátce DPH) doklad obdržel 2. 2., DPPD nastává 31. 1. Dodavatel má povinnost přiznat daň z dané transakce v kontrolním hlášení k DPH již za měsíc leden. Odběratel obdrží fakturu v únoru a zahrne ji do přehledu kontrolního hlášení za únor, přičemž jako DPPD uvede datum 31. 1.

- Členění DPH

Další podmínkou pro správný vstup dokladů do kontrolního hlášení je použití vhodného členění DPH, které má v poli Sekce v Kontrolním hlášení nastavený řádek konkrétní části kontrolního hlášení.

Pro uskutečněná plnění se nabízí typy A.1., A.2., A.3., A.4. a A.5.

Pro přijatá plnění se nabízí typy B.1., B.2. a B.3.

Před prvním vystavením kontrolního hlášení doporučujeme zkontrolovat členění DPH a případně upravit vstup do tohoto hlášení. Samozřejmě můžete vytvořit vlastní členění DPH, např. kopií původního záznamu.

Příklad: V případě, že doklad vstoupil např. do řádku 1 daňového přiznání k DPH, nikoliv však do sekcí kontrolního hlášení A.4. nebo A.5., zkontrolujte, zda máte u členění DPH v poli Sekce v Kontrolním hlášení nastavený správný řádek pro kontrolní hlášení. Pokud jste použili typ Nezahrnovat, doklad do kontrolního hlášení nevstoupí.

Kontrolní sestavu obsahující pouze doklady, které mají v sekci pro kontrolní hlášení nastavený typ Nezahrnovat, naleznete v agendě Kontrolní hlášení.

- Evidenční číslo daňového dokladu

S ohledem na kontrolní hlášení zvyšte opatrnost při zadávání evidenčních čísel dokladů do programu POHODA. Toto číslo uvádí dodavatel na daňovém dokladu při jeho vydání a je známé jak poskytovateli, tak příjemci zdanitelného plnění. Vstupuje na tiskovou sestavu Kontrolní hlášení do sloupce pro evidenční číslo, kam se zpravidla načítá údaj z pole Doklad (u závazků), případně z pole Číslo (u pohledávek). V některých případech, např. při využití funkce Vyměření DPH, při kterém se do agendy Interní doklady vytváří doklady, také využijete pro evidenci čísla pole Ev. č. KH DPH. Tam se automaticky načte údaj z pole Doklad u přijaté faktury.

Vystavení kontrolního hlášení v programu POHODA

Kontrolní hlášení se skládá z částí A, B a C. Každá z nich obsahuje jednotlivé sekce, do kterých se uvádí příslušné údaje. Ve stejném stylu jsme navrhli také agendu Kontrolní hlášení, kterou otevřete stejnojmenným povelem z nabídky Účetnictví/Daň z přidané hodnoty.

- Část A a B POHODA automaticky zpracuje z údajů uvedených ve zdrojových daňových dokladech na základě členění DPH.

- Část C se zobrazuje pouze na tiskové sestavě Kontrolní hlášení. V sekci naleznete orientační kontrolní součty hodnot vložených do příslušných řádků kontrolního hlášení, abyste si je mohli porovnat s řádky přiznání k DPH.

Před vystavením prvního kontrolního hlášení zkontrolujte, zda máte v agendě Globální nastavení/Daně/Kontrolní hlášení vyplněn e-mail pro účely doručování písemností vydaných správcem daně souvisejících s kontrolním hlášením.

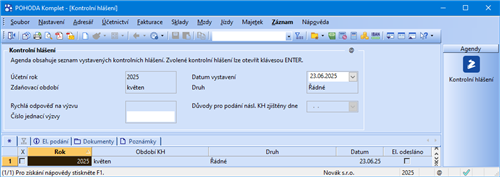

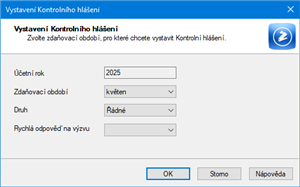

Kontrolní hlášení vytvoříte ve stejnojmenné agendě, kdy po založení nového záznamu vyberete měsíc, resp. kvartál, za který potřebujete kontrolního hlášení vystavit. V poli Druh se bude automaticky nabízet typ Řádné, zvolit si však můžete také opravné řádné, následné, opravné následné. Program automaticky zpracuje kontrolní hlášení z údajů uvedených v daňových dokladech a uloží výsledky do nového záznamu agendy.

Může se stát, že vás finanční úřad vyzve k podání řádného nebo následného hlášení z důvodu chybně nebo vůbec nepodaného hlášení. Pokud jste přesvědčeni, že je podané kontrolní hlášení úplné nebo že nemáte povinnost jej podat, v dialogovém okně Vystavení kontrolního hlášení využijte pole Rychlá odpověď na výzvu.

Pokud už bude řádné kontrolní hlášení elektronicky odeslané (ponese tedy příznak El. odesláno) a budete za zvolené období vystavovat další hlášení, zobrazí se druh Opravné řádné nebo Následné.

K dokladům, jejichž datum uskutečnění zdanitelného plnění spadá do vybraného období, se ve sloupci Období KH doplní zkratka sledovaného období, např. ve tvaru 1q 2025. Tyto doklady nejsou uzamčeny proti opravám.

Doklady, které do kontrolního hlášení vstupují, najdete v agendě Položky kontrolního hlášení. Tu otevřete právě z vytvořeného záznamu kontrolního hlášení pro příslušné zdaňovací období klávesou ENTER nebo pomocí místní nabídky vyvolané pravým tlačítkem myši a zvolením povelu Otevřít hlášení. Jednoduše si tak veškeré tyto doklady zkontrolujete.

Více informací naleznete v Příručce uživatele POHODA 2025 (kapitola 9/2), která je dostupná např. na www.stormware.cz/ke-stazeni/soubory.

Specifické případy vstupu dokladů do kontrolního hlášení

Opravné daňové doklady

Při vystavování opravných daňových dokladů dle zákona o dani z přidané hodnoty je nutné rozlišovat, zda se jedná o § 42 – Oprava základu daně, nebo o § 43 – Oprava výše daně.

- Oprava základu daně podle § 42, § 74 zákona o DPH

Oprava základu daně se uvádí do řádného kontrolního hlášení. Jelikož jde o samostatné plnění, uvádějí se jen rozdíly mezi opraveným a původním základem daně, rozdíl mezi opravenou a původní daní, popř. oprava nároku na odpočet u odběratele. Pokud se oprava týká sekcí A.4. a A.5. (nebo B.2. a B.3.), u kterých se hlídá limit 10 000 Kč včetně DPH, program POHODA při použití kombinace A.4., A.5. posoudí opravy v absolutní hodnotě. - Oprava výše daně podle § 43 zákona o DPH a podle daňového řádu

Důvodem je chyba, která vede ke zvýšení či snížení odvodu daně. Jedná se např. o situace, kdy jste na dokladu místo sazby DPH 21 % uvedli 12 %. Následné kontrolní hlášení se podává jako úplné se všemi údaji za předmětné období s promítnutím oprav.

Upozorňujeme, že opravy dle § 43 se nepovažují za samostatné zdanitelné plnění. Opravy dle § 42 a § 43 se v programu nerozeznávají, opravné daňové doklady jsou tedy vždy posouzeny v absolutní hodnotě.

U oprav dle § 43 je třeba k původní faktuře nastavit členění DPH, které má v sekci pro kontrolní hlášení typ Nezahrnovat (doklad vstoupí do přiznání k DPH, ale do kontrolního hlášení nikoliv). Stejný typ členění se nastavuje i k záporné položce opravného daňového dokladu. Do kontrolního hlášení pak vstoupí daňové evidenční číslo opravného daňového dokladu se správnou aktuální hodnotou plnění. - Oprava základu daně v případě nedobytné pohledávky podle § 46 zákona o DPH

Oprava základu daně a výše daně je samostatným plněním. Do kontrolního hlášení tyto opravy vstupují stejně jako do přiznání k DPH. V programu POHODA vytvoříte daňový doklad k nedobytné pohledávce pomocí povelu Záznam/Operace/Nedobytná pohledávka… se členěním DPH typu:

– U25 Oprava základu daně u nedobytné pohledávky – věřitel,

– P21 Oprava základu daně u nedobytné pohledávky – dlužník,

– P22 Oprava základu daně u nedobytné pohledávky – dlužník, krátit nárok.

V kontrolním hlášení v sekci A.4. nebo B.2. se pak tyto doklady označí ve sloupci Opravy u nedobyt. pohl. písmenem P.

Storna dokladů

Stornované a stornovací doklady jsou v agendě Položky kontrolního hlášení označeny příznakem ve sloupci Storno. Pokud do kontrolního hlášení v rámci jednoho období vstoupí stornovaný i stornovací doklad, automaticky se oba z tiskové sestavy Kontrolní hlášení vyloučí. Nechcete-li, aby storna do podkladů kontrolního hlášení vstupovala, použijte členění DPH, které má v sekci pro kontrolní hlášení typ Nezahrnovat.

Prodejky

Při zaúčtování prodejek do 10 000 Kč se vytvoří jeden souhrnný pokladní doklad, resp. ostatní pohledávka. Na prodejky s vyšší hodnotou a vyplněným DIČ se budou vytvářet samostatné doklady, do kterých se bude přenášet adresa firmy a evidenční číslo prodejky. Členění DPH pro zaúčtování si můžete upravit v agendě Globální nastavení/Sklady/Prodejky. Prodejky do limitu 10 000 Kč budou automaticky vstupovat do sekce A.5. a prodejky nad limit do sekce A.4.

Režim přenesení daňové povinnosti v návaznosti na kontrolní hlášení

Režim přenesení daňové povinnosti neboli reverse charge spočívá v přenesení povinnost přiznat a zaplatit DPH z dodavatele na odběratele (§ 92a-i zákona o DPH). Režim platí v případě tuzemských zdanitelných plnění týkajících se např. dodání zlata, nemovité věci, při obchodování s povolenkami na emise skleníkových plynů, pro poskytnutí stavebních a montážních prací a pro zboží uvedené v příloze č. 5 zákona o DPH.

Od 1. 4. 2015 se tento režim uplatní i při dodání vybraného zboží, pokud celková částka základu daně tohoto zboží překračuje částku 100 000 Kč. Jedná se například o obiloviny a technické plodiny, mobilní telefony, notebooky, tablety či videoherní konzole.

Kontrolu limitu pro režim přenesení daňové povinnosti si můžete u skladových položek nastavit v agendě Zásoby na záložce Zaúčtování.

Od 1. 1. 2016 se režim přenesení daňové povinnosti použije také při dodání nemovité věci plátci, pokud plátce, který nemovitou věc dodává, uplatní daň.

Od 1. 2. 2016 se režim přenesení daňové povinnosti uplatňuje u dodání certifikátů elektřiny a dodání elektřiny nebo plynu.

Od 1. 10. 2016 dochází k zavedení režimu přenesení daňové povinnost na poskytnutí služby elektronických komunikací mezi plátci, kteří jsou podnikateli v elektronických komunikacích, s místem plnění v tuzemsku.

Od 1. 7. 2017 se použití režimu přenesení daňové povinnost doplňuje např. o zprostředkování dodání investičního zlata, dodání nemovité věci v nuceném prodeji či dodání zboží poskytnutého původně jako záruka.

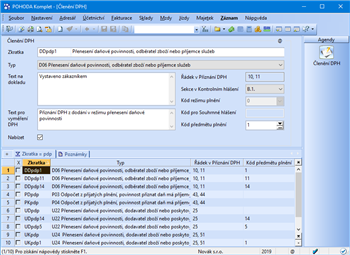

Pro evidenci režimu reverse charge je nutné využít tato členění DPH:

- DDpdp – Přenesení daňové povinnosti, odběratel zboží nebo příjemce služeb (typ D06)

- PDpdp – Přenesení daňové povinnosti, odběratel zboží nebo příjemce služeb (typ P03)

- PKpdp – Přenesení daňové povinnosti, odběratel zboží nebo příjemce služeb – krátit nárok (typ P04)

- UDpdp – Přenesení daňové povinnosti, dodavatel zboží nebo poskytovatel služeb (typ U22)

- UKpdp – Přenesení daňové povinnosti, dodavatel zboží nebo poskytovatel služeb – nezapočítat do koeficientu (typ U24)

Evidence reverse charge z pohledu dodavatele

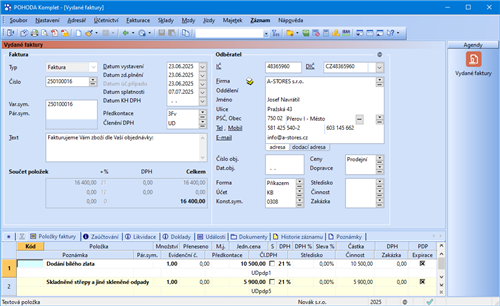

Tato zdanitelná plnění vstoupí do sekce kontrolního hlášení A.1. – Uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce plnění podle § 92a. Celková částka takto uskutečněných plnění se uvádí v řádku 25 daňového přiznání. V programu POHODA budou do hlášení vstupovat doklady se členěním DPH typu U22 – Přenesení daňové povinnosti, dodavatel zboží nebo poskytovatel služeb (UDpdp) a U24 – Přenesení daňové povinnosti, dodavatel zboží nebo poskytovatel služeb – nezapočítat do koeficientu (UKpdp).

Vydanou fakturu zadáte do agendy Fakturace/Vydané faktury. Hodnotu faktury zadáte jako položku faktury se sazbou DPH, ve které má dojít u druhé strany k vyměření DPH. Ve sloupci PDP zatrhnete příznak, kterým určíte, že se jedná o přenesenou daňovou povinnost. Zatržením dojde k vynulování částky DPH.

U této faktury zvolíte v poli Členění DPH členění UDpdp. Při zápisu není nutné u každé položky zatrhávat sloupec PDP. Při uložení dokladu program nabídne automatickou úpravu pole PDP v návaznosti na použitý typ plnění. Následně se na požadovaný řádek 25 v přiznání k DPH bude přenášet hodnota základu daně v základní sazbě, resp. snížené sazbě, a hodnota zadaná v nulové sazbě.

U zvoleného členění DPH UDpdp je nutné, aby bylo v agendě Účetnictví/Daň z přidané hodnoty/Členění DPH vyplněno pole Kód předmětu plnění. Pokud máte v uvedeném režimu více druhů zboží, musíte pro každý kód předmětu plnění vytvořit nové členění DPH.

Evidence reverse charge z pohledu odběratele

Tato zdanitelná plnění vstoupí do sekce kontrolního hlášení B.1. – Přijaté zdanitelné plnění v režimu přenesení daňové povinnosti, u kterých je povinen přiznat daň příjemce podle § 92a. Celková částka takto uskutečněných plnění se uvádí v řádcích 10 a 11 daňového přiznání.

V programu POHODA budou do hlášení vstupovat doklady s členěním DPH typu D06 – Přenesení daňové povinnosti, odběratel zboží nebo příjemce služeb (DDpdp).

Máte-li na dokladu kombinaci položek se základní či sníženou sazbou DPH a položek v nulové sazbě, můžete pro vyměření daně využít volbu Vyměřit DPH jen z položek s 0% DPH.

Přijatou fakturu zadáte do agendy Fakturace/Přijaté faktury. Hodnotu faktury, resp. jednotlivé položky faktury uvedete v nulové sazbě DPH. U této faktury zvolíte v poli Členění DPH členění PN – Nezahrnovat do přiznání. Po uložení faktury zvolíte povel Záznam/Operace/Vyměření DPH… V dialogovém okně zvolíte, zda se má DPH vyměřit k aktuálnímu dokladu, resp. hromadně ke všem vybraným dokladům. V případě, že byly faktury zadané položkově, je potřeba v zobrazeném průvodci na další straně zatrhnout volbu Vyměřit DPH po položkách. POHODA vytvoří daňové doklady podle položek přijaté faktury, přijaté zálohové faktury, ostatního závazku nebo pokladního dokladu. Navíc můžete při tomto způsobu vyměření zatrhnout volbu Přenést střediska, činnosti a zakázky. Tyto údaje se do daňových dokladů přenesou spolu s položkami.

Na další straně průvodce vyberete sazbu DPH, která bude vyplněná na vytvořených dokladech, číselnou řadu, předkontaci a členění DPH. U samovyměření DPH vyberete členění DDpdp a uplatnění odpočtu členění PDpdp. Potvrzením průvodce dojde k vystavení dvou dokladů v agendě Interní doklady. V případě, že byla přijatá faktura zadaná položkově na různé kódy plnění, je potřeba u interního dokladu s členěním DPH DDpdp doplnit k jednotlivým položkám správné členění DPH.

U členění DPH DDpdp je nutné, aby bylo v agendě Účetnictví/Daň z přidané hodnoty/Členění DPH vyplněno pole Kód předmětu plnění. Pokud máte v uvedeném režimu více druhů zboží, musíte pro každý kód předmětu plnění vytvořit nové členění DPH.

Odeslání kontrolního hlášení

Kontrolní hlášení se odevzdává pouze elektronicky a z programu POHODA ho podáte přes povel Záznam/Operace/Odeslání kontrolního hlášení…

Zobrazí se průvodce, který vám nabídne tyto možnosti:

- Uložení XML dokumentu do souboru pro případné ruční načtení na Daňový portál Finanční správy (EPO). Nedojde tedy k automatickému odeslání souboru.

- Automatické odeslání XML souboru do datové schránky příslušného finančního úřadu.

- Uložení vytvořeného XML dokumentu do souboru a jeho automatické odeslání na Daňový portál Finanční správy (EPO).

V případě, že podání nebylo opatřeno elektronickým podpisem, je nutné do 5 dnů po odeslání podání doručit, resp. odeslat na příslušný finanční úřad tzv. E-tiskopis, který je možné v aplikaci EPO vytisknout nebo uložit.

Při ručním odeslání z programu POHODA také doporučujeme uložit potvrzení podání. Název souboru bude obsahovat text „…-potvrzeni.p7s“. Tento soubor můžete následně načíst do agendy Soubor/Datová komunikace/Elektronická podání prostřednictvím povelu Záznam/Importovat doručenku (EPO) a připojit k němu příslušné kontrolní hlášení.

Podrobnější informace naleznete na stránkách Finanční správy přímo v pokynech ke kontrolnímu hlášení na https://www.financnisprava.cz/cs/dane/dane/dan-z-pridane-hodnoty/kontrolni-hlaseni-dph/soubory-ke-stazeni.