Při vystavení opravného daňového dokladu musíte rozlišovat, zda se jedná o kladný (dříve vrubopis), nebo záporný ODD (dříve dobropis).

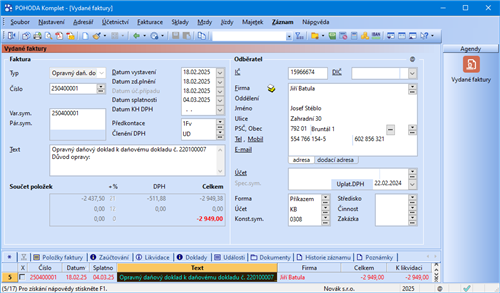

U vydaného opravného daňového dokladu (ODD) uvádíte datum uplatnění odpočtu DPH v poli Uplat. DPH. Teprve až po zápisu tohoto data vstoupí údaje do přiznání k dani z přidané hodnoty. U kladného ODD uvedete do pole Uplat. DPH datum ihned po jeho vystavení. U záporného ODD uvedete do pole Uplat. DPH den, kdy jste doklad odeslali odběrateli.

Podle zákona o DPH lze zahrnout opravný daňový doklad na opravu základu daně do přiznání k DPH ve zdaňovacím období, ve kterém ho plátce odeslal odběrateli. Tím totiž vynaložil nezbytné úsilí k tomu, aby se doklad dostal příjemci.

U přijatého opravného daňového dokladu zadáte den, kdy jste se dozvěděli o změně. Typickým příkladem je reklamační list. Při zadávání data nemusíte mít ještě ODD u sebe.

Do pole Datum KH DPH uvedete datum, kdy nastaly skutečnosti rozhodné pro provedení opravy základu daně, např. domluva na slevě mezi dodavatelem a odběratelem. Stejné datum uvedete i do pole Datum zd. plnění, odkud vstoupí na sestavu Opravný daňový doklad. V kontrolním hlášení bude datum KH DPH uvedeno v sekci A.4. ve sloupci DPPD. Pokud pole Datum KH DPH nebude vyplněno, vstoupí do zmíněného sloupce datum z pole Uplat. DPH.

Stav neuplatněných opravných daňových dokladů (dobropisů) si můžete zkontrolovat na tiskové sestavě Neuplatněné oprav. daň. doklady a dobropisy v agendě Vydané faktury.

Provedením datové uzávěrky převede POHODA do dalšího roku všechny vydané opravné daňové doklady, které mají datum odpočtu buď prázdné, nebo spadají do následujícího účetního období. Pokud je firma neplátce DPH celý rok, zlikvidované opravné daňové doklady se při datové uzávěrce do dalšího roku nepřevedou. Pokud dojde ke změně režimu, do dalšího roku budou převedeny pouze opravné daňové doklady vystavené v době, kdy byla firma plátce DPH, a datum odpočtu není vyplněno.