Podle zákona o účetnictví ověřují účetní jednotky inventarizací ke dni řádné účetní závěrky i ke dni mimořádné účetní závěrky shodu stavu zásob v účetnictví se skutečností. Skutečný stav zjišťují fyzickou inventurou, kterou provádí inventarizační komise. Ta vyhotovuje inventurní soupisy a inventarizační zápis.

U zásob mohou účetní jednotky provádět buď inventarizace periodické ke dni účetní závěrky, nebo inventarizace průběžné během účetního období, pokud tomu odpovídá technologie skladování a použitý postup účtování pořízení a spotřeby materiálu.

Fyzická inventura zásob ke dni účetní závěrky může být zahájena nejdříve čtyři měsíce před rozvahovým dnem a dokončena nejpozději dva měsíce po rozvahovém dni. Přitom se musí prokázat stav zásob ke dni účetní závěrky údaji fyzické inventury, které jsou opravené o přírůstky a úbytky majetku za dobu od ukončení fyzické inventury do konce účetního období nebo v prvním měsíci tohoto účetního období.

Porovnáním skutečného stavu zásob se stavem účetním mohou být zjištěny inventarizační rozdíly, kterými jsou manka nebo přebytky. O ně se jedná v případě, že rozdíly mezi těmito stavy není možné doložit a prokázat účetním dokladem (nebo jiným způsobem uvedeným v zákoně, např. technické nebo technologické ztráty).

Inventarizační rozdíly musí být zaúčtované do účetního období, za které byl inventarizací stav zásob ověřován. Při průběžné inventarizaci se účtují inventarizační rozdíly během roku.

U některých druhů zásob dochází k přirozeným úbytkům hmotnosti nebo objemu zásob, a to působením vnějších vlivů nebo při manipulaci. Tyto úbytky si účetní jednotky stanoví svou vnitřní směrnicí, která určuje normu přirozených úbytků zásob.

Pokud byl při inventarizaci zjištěn úbytek materiálu, který nepřesahuje normovanou výši, účtuje se jako spotřeba zásob a je daňově uznatelným nákladem.

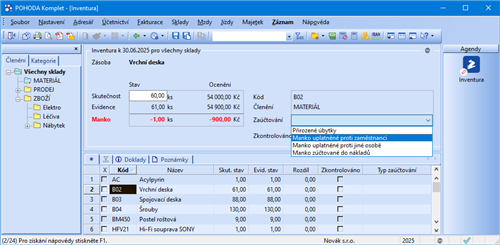

Agenda Inventura obsahuje volbu Zkontrolováno. Díky ní budete mít vždy přehled o zásobách, u kterých už kontrola proběhla. Volba se zatrhne automaticky v případě, že upravíte skutečný stav skladové zásoby.

Operace, které souvisí s průběhem inventarizace, provedete v agendě Inventura. V ní si můžete vytisknout potřebné sestavy, vytvořit aktuální inventurní soupis, zaevidovat přírůstky a úbytky zásob nebo provést zaúčtování inventurních rozdílů. V agendě Inventurní seznamy si můžete vytvořit seznamy skutečně zjištěných stavů zásob. Zásoby, které naleznete na skladě, zadáte na záložku Položky přenosem ze skladu pomocí klávesové zkratky CTRL+S nebo kódem zásoby. Na záložku Položky můžete ručně zapsat také zásoby, které dosud nejsou v programu POHODA evidovány. Tyto položky ovšem nemají vazbu na sklad a nebudete je moci přenést do sestavené inventury.

Následně je možné v agendě Inventura pomocí povelu Záznam/Přenos →/Inventurní seznamy → přenést a automaticky porovnat tyto seznamy se seznamem evidovaných zásob. Při prvním přenosu inventurního seznamu dojde k vynulování pole Skutečnost na všech položkách sestavené inventury. Poté dojde u vybraných položek k navýšení hodnoty v poli Skutečnost o přenesené množství. Při dalších přenosech inventurních seznamů se pak hodnoty v tomto poli u jednotlivých zásob navyšují podle údajů v inventurních seznamech.

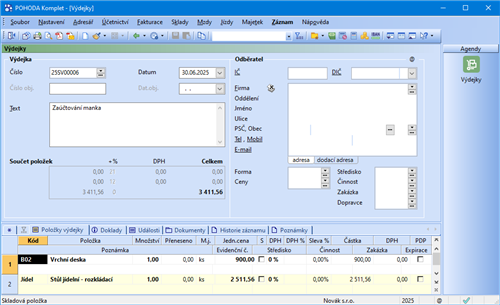

K zaúčtování inventurních rozdílů použijte povel Zaúčtování inventury... z nabídky Záznam/Operace. Tímto povelem vytvoříte příjemku pro zásoby se zjištěným přebytkem do agendy Příjemky a výdejku pro zásoby se zjištěným mankem do agendy Výdejky.

Při vedení skladu způsobem B obsahují tyto doklady pouze rozdílové množství zásob. Při vedení způsobem A obsahují navíc na záložce Zaúčtování způsob účtování rozdílů na konkrétní účty v účetním deníku.

Pokud potřebujete u některé zásoby rozlišit zaúčtování manka do normy přirozeného úbytku a manka nad normu, musíte provést rozlišení přímo ve výdejce následujícím způsobem (příklad: manko a úbytek šroubů):

- Inventura vyberete u šroubů typ zaúčtování Manko uplatněné proti zaměstnanci a ve výdejce bude po zaúčtování inventury celý úbytek šroubů zaúčtován jako manko.

- Sklady → z nabídky Záznam/Přenos → nebo klávesovou zkratkou CTRL+S vložíte položku šroubů do výdejky vytvořené zaúčtováním inventury znovu.

- K položce, kde se uvádí počet měrných jednotek do normy přirozeného úbytku, doplňte konkrétní účet. Přímo v agendě Inventura můžete pro rozlišení úbytku do normy a manka využít záložku Poznámky, která se vždy vztahuje ke konkrétní skladové položce. Zadané údaje budou vytištěné na tiskové sestavě Zaúčtování inventury.

Postupovat můžete i opačným způsobem – v inventuře zadáte typ zaúčtování Přirozené úbytky a ve výdejce doplníte položku pro manko.

V řadě POHODA E1 můžete vést a uchovávat veškeré historické inventury. V praxi to znamená, že pokud sestavíte úplně novou inventuru, ty z minulosti zrušeny nebudou.

Při sestavování inventury máte v řadě POHODA E1 možnost zatrhnout volbu Rozdělit inventuru po skladech. Touto volbou docílíte, že se vytvoří inventura pro všechny sklady najednou, ale bude rozdělena pro každý sklad zvlášť. Automaticky se otevře inventura konkrétního skladu, tj. seznam inventarizovaných zásob s uvedením evidovaného stavu k zadanému datu.

Práci vám usnadní tisková sestava Podklady pro zpracování inventury, do které si můžete poznamenat zjištěný stav zásob při fyzické inventuře.

Příklad: Při inventuře skladových zásob byl zjištěn vlivem rozprášení a vyschnutí materiálu úbytek ve výši 500 Kč, manko nad normu 1 100 Kč a přebytek spojovacího materiálu ve výši 250 Kč. Manko nad normu bylo dáno k úhradě zodpovědnému pracovníkovi, který ho následující den uhradil do pokladny.

| Agenda | Operace | Částka | MD | Dal |

| Inventura | Přirozený úbytek materiálu | 500 | 501 | 112 |

| (Záznam/Zaúčto- | | | | |

| vání inventury) | Manko materiálu | 1 100 | 549 | 112 |

| Přebytek materiálu | 250 | 112 | 648 |

| Ostatní pohledávky | Předpis manka k úhradě | 1 100 | 335 | 648 |

| Pokladna | Úhrada manka do pokladny | 1 100 | 211 | 335 |

Škody na zásobách způsobené např. fyzickým znehodnocením nebo živelními pohromami se účtují stejně jako manka na 549.

Příklad: Ve skladu došlo při povodni k poškození základního materiálu v hodnotě 15 000 Kč. Účetní jednotka předpokládá, že 12 000 Kč bude hrazeno z pojistky. Pojišťovna nakonec přiznala a uhradila náhradu škody ve výši 13 000 Kč.

| Agenda | Operace | Částka | MD | Dal |

| Inventura | Vyúčtování škody na materiálu | 15 000 | 549 | 112 |

| Ostatní pohledávky | Očekávaná výše náhrady | 12 000 | 388 | 648 |

| Vyúčtování náhrady pojišťovnou | 13 000 | 378 | 388 |

| | 1 000 | 388 | 648 |

| Banka | Úhrada škody pojišťovnou | 13 000 | 221 | 378 |

| Účetní souvztažnosti pro inventarizaci |

| Operace | MD | Dal |

| Přirozený úbytek materiálu do výše norem | 501 | 112 |

| Manko nad normu přirozeného úbytku | 549 | 112 |

| Přebytek materiálu | 112 | 648 |

| Předpis manka k úhradě zaměstnanci | 335 | 648 |

| Úhrada manka srážkou ze mzdy | 331 | 335 |

| Úhrada manka zaměstnancem do pokladny | 211 | 335 |

| Interní doklad na zjištěnou škodu | 549 | 112 |

| Interní doklad na očekávanou výši náhrady od pojišťovny | 388 | 648 |

| Vyúčtování náhrady pojišťovnou | 378 | 388 |

| Úhrada škody pojišťovnou | 221 | 378 |