Při vytváření analytické evidence musíte brát v úvahu následující hlediska členění aktiv, pasiv, nákladů a výnosů:

1. Členění majetku podle:

- jednotlivých druhů majetku,

- hmotně odpovědných osob,

- míst uložení,

- majetku daného do zástavy.

2. Členění pohledávek podle jednotlivých odběratelů (dlužníků, zaměstnanců)

3. Členění závazků podle:

- jednotlivých věřitelů,

- časového hlediska – krátkodobé (splatné do 1 roku) a dlouhodobé (splatné nad 1 rok).

4. Členění pohledávek, závazků, peněžních prostředků a cenin, cenných papírů a vkladů atd. podle měny při účtování:

- v české měně,

- v cizí měně.

5. Členění podle položek účetní závěrky

6. Členění výnosů a nákladů na činnosti, ze kterých plynou příjmy:

- daňové – odvádí se daň z příjmů,

- osvobozené – jsou předmětem daně, ale jsou od ní osvobozeny,

- nedaňové – nejsou předmětem daně.

7. Členění pro daňové účely pro potřeby zjištění:

- základu daně z příjmů,

- daně z přidané hodnoty,

- spotřební daně apod.

8. Členění pro potřeby zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění

9. Členění podle požadavků externích uživatelů údajů z účetnictví

I přesto, že současná účtová osnova se blíží účtové osnově pro podnikatelské organizace, zůstávají i nadále některé podstatné rozdíly, a to zejména tyto:

- Náklady – účtová třída 5:

- Účtová skupina 54 Ostatní náklady sdružuje všechny ostatní provozní náklady, které mohou nevýdělečné účetní jednotce vzniknout.

- Účtová skupina 55 Odpisy, prodaný majetek, tvorba rezerv a opravných položek je zjednodušena a zahrnuje náklady na prodej majetku.

- Účtová skupina 58 Poskytnuté příspěvky slouží pro zachycování příspěvků poskytnutých organizacím nebo soukromníkům.

- Účtová skupina 59 Daň z příjmů.

- Výnosy – účtová třída 6:

- Účtová skupina 64 Ostatní výnosy sdružuje všechny ostatní provozní výnosy, které mohou neziskové účetní jednotce vzniknout.

- Účtová skupina 65 Tržby z prodeje majetku je zjednodušena a zahrnuje výnosy z prodeje majetku.

- Účtová skupina 68 Přijaté příspěvky zahrnuje účty pro zaúčtování přijatých příspěvků od organizačních složek, organizací a soukromníků a členských příspěvků.

- Účtová skupina 69 Provozní dotace.

- Otevírání a uzavírání účetních knih:

- Otevírání a uzavírání účetních knih je zahrnuto v účtové třídě 9 Vlastní jmění, fondy, oceňovací rozdíly, výsledek hospodaření, rezervy, dlouhodobé bankovní úvěry a závazky a závěrkové účty.

Požadavky na analytickou evidenci nákladů a výnosů

Členění pro zjištění základu daně z příjmů

Podle § 18a odst. 4 zákona o daních z příjmů jsou nevýdělečné organizace povinny vést účetnictví tak, aby nejpozději ke dni účetní závěrky byly vedeny odděleně:

- Výnosy (příjmy)

- které nejsou předmětem daně,

- které jsou předmětem daně,

- které jsou předmětem daně, ale zároveň jsou od daně osvobozeny.

Náklady je zapotřebí obdobně členit tak, aby mohly být přiřazené k jednotlivým výše uvedeným výnosům:

- Náklady

- které souvisejí s příjmy (výnosy), které nejsou předmětem daně,

- které souvisejí s příjmy (výnosy),které jsou předmětem daně – tyto náklady vyžadují ještě další členění:

- daňově uznatelné (náklady vynaložené na dosažení, zajištění a udržení příjmů),

- daňově neuznatelné (náklady, které nelze uznat za náklady vynaložené na dosažení, zajištění a udržení příjmů),

- které souvisejí s příjmy (výnosy), které jsou předmětem daně z příjmů, ale zároveň jsou od daně osvobozeny.

Členění podle jednotlivých činností

Činnosti vyvíjené nevýdělečnou organizací se rozdělují na:

- Hlavní činnost – jednotlivé činnosti, které jsou posláním nevýdělečné organizace,

- Ostatní činnosti – označují se různými pojmy v závislosti na typu nevýdělečné organizace – hospodářská činnost, vedlejší činnost, podnikatelská činnost, doplňková činnost apod.

Vzhledem k tomu, že při výpočtu daňové povinnosti se u nevýdělečných organizací posuzují jednotlivé činnosti odděleně, je důležité zohlednit tento požadavek při konstruování analytické evidence (přestože tento požadavek na účetnictví není přímo obsažen v účetních předpisech), aby byla v závěru roku zjednodušena transformace účetního hospodářského výsledku na daňový základ.

Návrh účtového rozvrhu a uspořádání analytické evidence nákladů a výnosů

V prvním stupni (první číslice analytické části čísla účtu) jsou náklady a výnosy děleny podle činností na:

- Hlavní činnost č. 1, hlavní činnost č. 2, hlavní činnost č. 3 …

Jde o jednotlivé činnosti, které vyplývají z poslání nevýdělečné organizace. Ty jsou stanoveny zvláštními předpisy, statutem, stanovami, zřizovacími či zakladatelskými listinami. Příjmy vyplývající z těchto činností nejsou předmětem daně z příjmů v případě, že jsou náklady na tyto konkrétní činnosti vyšší. - Vedlejší činnosti

Vedlejšími činnostmi rozumíme ostatní činnosti nevýdělečné organizace, které nevyplývají z jejího poslání. Bývají nazývány různě – podnikatelská činnost, hospodářská činnost, vedlejší činnost, doplňková činnost atd. Příjmy z těchto činností jsou vždy předmětem daně z příjmů. - Správa

Náklady a výnosy, které souvisí se správou nevýdělečné organizace. - Ostatní

Do této skupiny patří osvobozené výnosy nebo příjmy (a s nimi související náklady), dále výnosy, které nejsou předmětem daně (a s nimi související náklady), a náklady a výnosy, které nelze v průběhu účetního období přiřadit okamžitě do jednotlivých výše uvedených skupin a je nutno toto přiřazení posoudit až na konci účetního období podle zvoleného koeficientu.

Druhý stupeň (druhá číslice analytické části čísla účtu) zohledňuje požadavky zákona o daních z příjmů:

- (Potenciálně) daňově uznatelné

Náklady vynaložené na dosažení, udržení a zajištění příjmů. Pouze potenciálně daňově uznatelné jsou u činností, které vyplývají z poslání nevýdělečné organizace. U těchto činností totiž není v průběhu účetního období jasné, která z nich bude zisková a její výnosy se tedy stanou předmětem daně (potom náklady související s touto činností budou daňově uznatelné), a která činnost bude ztrátová, tzn. že výnosy z ní vyplývající nebudou předmětem daně a náklady s ní související nebudou daňově uznatelné. - Daňově neuznatelné

Náklady, které nelze uznat za náklady vynaložené k dosažení, udržení a zajištění příjmů pro daňové účely. Tyto náklady jsou daňově neuznatelné vždy bez ohledu na to, se kterou činností (hlavní nebo vedlejší) jsou spojené.

Výnosy

- (Potenciálně) podléhající dani z příjmů

Pouze potenciálně podléhající jsou výnosy z činností, které vyplývají z poslání (tzv. hlavních činností), neboť u takových není v průběhu účetního období jasné, která z nich bude zisková a její výnosy se tedy stanou předmětem daně z příjmů (budou podléhat dani), a která činnost bude ztrátová, tedy že výnosy z ní plynoucí nebudou předmětem daně z příjmů (nepodléhají dani). - Nepodléhající dani z příjmů

Výnosy, které za žádných okolností nejsou předmětem daně nebo jsou od daně osvobozené (např. přijaté dotace z rozpočtu obce, přijaté úroky z vkladů na běžném účtu).

Příklad vytvoření analytických účtů pro spotřebu materiálu:

501000 Spotřeba materiálu 501100 Spotřeba materiálu –

hlavní činnost č. 1 501110 potenciálně daňově uznatelná

501120 daňově neuznatelná

501200 Spotřeba materiálu –

hlavní činnost č. 2 501210 potenciálně daňově uznatelná

501220 daňově neuznatelná

…

501600 Spotřeba materiálu –

vedlejší činnosti 501610 daňově uznatelná

501620 daňově neuznatelná

501700 Spotřeba materiálu –

správa 501710 potenciálně daňově uznatelná

501720 daňově neuznatelná

Příklad vytvoření analytických účtů pro tržby za služby:

602000 Tržby z prodeje služeb 602100 Tržby z prodeje služeb –

hlavní činnost č. 1 602110 potenciálně podléhající dani z příjmů

602120 nepodléhající dani z příjmů

602200 Tržby z prodeje služeb –

hlavní činnost č. 2 602210 potenciálně podléhající dani z příjmů

602220 nepodléhající dani z příjmů

…

602600 Tržby z prodeje služeb –

vedlejší činnosti 602610 podléhající dani z příjmů

602620 nepodléhající dani z příjmů

602700 Tržby z prodeje služeb –

správa 602710 potenciálně podléhající dani z příjmů

602720 nepodléhající dani z příjmů

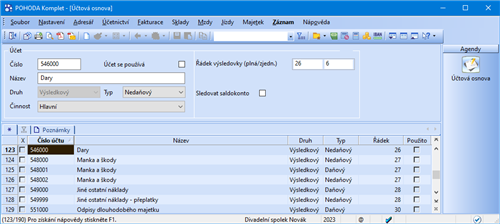

V programu POHODA rozlišíte v účtové osnově účty na daňově uznatelné a neuznatelné pomocí pole Typ, kde si nastavíte, je-li účet Daňový, nebo Nedaňový.

Jedním z úkolů účetnictví nevýdělečné organizace je správně rozklíčovat náklady (výdaje) mezi jednotlivé druhy činností, které jsou jejím posláním, a mezi doplňkovou (hospodářskou, podnikatelskou) činnost. Za zdanitelnou činnost nevýdělečných organizací se mimo jiné považují činnosti, které jsou sice posláním organizace, ale u kterých příjmy přesahují související náklady (výdaje).

Pokud organizace zjistí na konci účetního období, že v některé z jejích hlavních činností dosáhla zisku, může jednoduchým způsobem změnit v účtové osnově typ účtu pro účel zjištění základu daně.

Příklad: Na konci období bylo zjištěno, že i v hlavní činnosti 2 – pohádka dosáhl divadelní spolek zisku. Změňte u všech potenciálně daňových nákladových účtů pro činnost 2 – pohádka typ účtu na daňový.

Řešení:

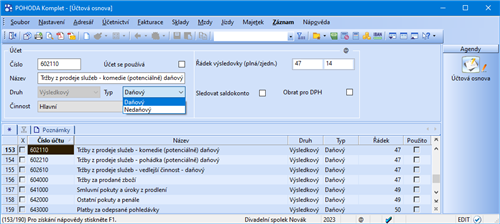

1. Vyhledání analytických účtů

Klikněte do sloupce Číslo účtu, název sloupce se zobrazí tučně. Začněte vepisovat hledanou skupinu účtů. Číslo můžete uvést buď přesně, nebo neznámé číslice nahradit otazníky. V tomto případě zadáme údaj 5??2, kde otazníky znamenají účty ze všech skupin účtové třídy 5 s analytikou 2.

Po stisku klávesy ENTER se záznamy, které obsahují ve zvoleném sloupci zadaný text, vyberou v tabulce.

Na záložce Dotaz bude uveden použitý dotaz (Číslo účtu = 5??2). Opakovaný výběr záznamů můžete provést i později kliknutím přímo na záložku dotazu.

2. Změna typu účtu

V poli Typ poté nastavte u všech vybraných záznamů možnost Daňový.