Před zpracováním účetní závěrky musíte zaúčtovat všechny případy, které s účetním obdobím souvisí, provést kontrolu úplnosti a správnosti účetnictví a inventarizaci majetku a závazků. Postup naleznete v kapitole 12.

Výpočet a zaúčtování daně z příjmů

Základ daně z příjmů právnických osob je v případě nevýdělečných organizací vymezen jako součet dílčích základů daně za činnosti, které jsou posláním organizace, pokud příjmy přesahují související náklady (výdaje), a dílčího základu daně za oblast podnikatelské činnosti.

Za zdanitelné činnosti nevýdělečných organizací se považují:

- činnosti, které jsou sice posláním organizace, ale u kterých příjmy přesahují související náklady (výdaje),

- činnosti, které jsou sice posláním organizace, ale které nevýdělečná organizace realizuje na základě obchodní smlouvy s kalkulovaným ziskem,

- činnosti, na které organizace získala či měla získat živnostenské oprávnění.

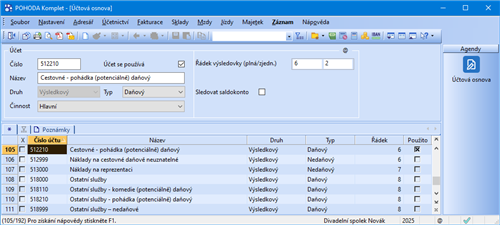

Výši nákladů a výnosů na konkrétní činnost zjistíte v agendě Účtová osnova pomocí sloupce Činnost.

Příklad: Zjistěte celkové náklady na hlavní činnost 2 – pohádka, která je rozlišena analytickými účty.

Řešení: Výběr účtů provedete stejným způsobem jako byl popsán u příkladu v části Vytváření analytické evidence.

Celkové náklady naleznete v tiskových sestavách Obratová předvaha a Obraty účtů.

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341.

Uzavření účetních knih

Uzavření účetních knih provedete pomocí povelu Účetní uzávěrka… z nabídky Účetnictví/Uzávěrka. Tato funkce převede zůstatky rozvahových účtů na účet 962 – Konečný účet rozvažný a zůstatky výsledkových účtů na účet 963 – Účet výsledku hospodaření. Rozdíl stran MD a Dal účtu 963 představuje buď zisk (pokud jsou výnosy vyšší než náklady), anebo ztrátu (jestliže jsou náklady vyšší než výnosy). Zůstatky podrozvahových účtů převede na účet 999 – Evidenční účet.

Na rozdíl od datové uzávěrky je účetní uzávěrka vratná, tzn. provedené převody zůstatků můžete zrušit, upravit či doplnit účetní doklady a znovu ji provést.

Příklad: Uzavřete nákladové a výnosové účty divadelního spolku za rok 2025 a zjistěte výši ztráty. Náklady na materiál činí 65 920 Kč, na energii 23 740 Kč, cestovné 8 310 Kč a ostatní služby 3 560 Kč. Tržby z představení a dalších akcí činí 97 620 Kč.

Řešení:

Tržby celkem: 97 620 Kč

Náklady celkem: 65 920 + 23 740 + 8 310 + 3 560 = 101 530 Kč

Ztráta: 97 620 - 101 530 = 3 910 Kč

| Název účtu | Částka | MD | Dal |

| Spotřeba materiálu | 65 920 | 963 | 501 |

| Spotřeba energie | 23 740 | 963 | 502 |

| Náklady na cestovné | 8 310 | 963 | 512 |

| Ostatní služby | 3 560 | 963 | 518 |

| Tržby z prodeje služeb | 97 620 | 602 | 963 |

| Uzavření účtu 963 – ztráta | 3 910 | 962 | 963 |

Výkazy

Nevýdělečné organizace musí odevzdávat tiskopisy:

- rozvahu,

- výkaz zisku a ztráty,

- přílohu.

V agendě Účetní deník naleznete tiskopisy Rozvaha v plném rozsahu, Rozvaha ve zkráceném rozsahu, Výkaz zisku a ztráty v plném rozsahu a Výkaz zisku a ztráty ve zkráceném rozsahu. Sestavu Přehled o peněžních tocích (cash flow), která může být součástí přílohy, naleznete v nabídce Účetnictví/Analýza.

Po ukončení závěrky za minulý rok můžete povelem Datová uzávěrka… z nabídky Účetnictví/Uzávěrka rozdělit účetní data do dvou samostatných souborů. Účetnictví starého roku se uzavře a nadále slouží pouze k prohlížení, vyhledávání dokladů a tisku sestav. Vytvoří se nová účetní jednotka se stejným názvem, ale s účetnictvím na další rok. Ta bude obsahovat všechny doklady nového roku vytvořené na přelomu období. Více informací zjistíte v kapitole 12/10.

| Účetní souvztažnosti pro uzavření účetních knih |

| Operace | MD | Dal |

| Uzavření aktivních účtů rozvahy (pokladna, banka atd.) | 962 | aktivní účty |

| Uzavření pasivních účtů rozvahy | pasivní účty | 962 |

| Uzavření nákladových účtů a převod zůstatků | 963 | účt. třída 5 |

| Uzavření výnosových účtů a převod zůstatků | účt. třída 6 | 963 |

| Uzavření účtu 963 v případě ztráty | 962 | 963 |

| Uzavření účtu 963 v případě zisku | 963 | 962 |