Rezervy vytváříme za účelem krytí budoucích výdajů, které podle našich předpokladů v budoucnu nastanou, ale u nichž není přesně známá výše potřebné peněžní částky nebo období, ve kterém budou peníze vydány. Vzhledem k tomu, že rezervy jsou de facto nynějším uznáním budoucího závazku, jsou v rozvaze vykázány v cizích zdrojích.

Rezervy lze rozdělit do dvou skupin:

- zákonné rezervy – jejich tvorbu a výši upravují daňové a další zákony,

- jiné rezervy – jejich tvorba je požadována platnou účetní legislativou, resp. firma o nich rozhoduje sama.

V programu POHODA je pro tvorbu rezerv určena agenda Interní doklady. V této agendě vytvoříte rezervy tak, že v případě zákonných rezerv účtujete na vrub účtu 552 a ve prospěch účtu 451.

Rezervu na daň z příjmů je možné tvořit pouze v případě, že okamžik sestavení účetní závěrky předchází okamžiku řádného vyčíslení daňové povinnosti.

Pokud půjde o jiné rezervy, můžete účtovat třeba ve prospěch účtů 453 nebo 459 a na vrub účtů 554, pokud se rezerva týká provozních nákladů, na účet 574 v případě finančních nákladů, resp. na účet 599 při tvorbě rezervy na daň z příjmů.

Příklad: Podnik vytváří rezervu na daň z příjmů ve výši 45 000 Kč. Zaúčtujte.

| Agenda | Operace | Částka | MD | Dal |

| Interní doklady | Tvorba rezervy | 45 000 | 599 | 453 |

Vytvořenou rezervu můžete čerpat, rušit či snížit opět prostřednictvím agendy Interní doklady. Tentokrát však budete účtovat na vrub účtu skupiny 45 a ve prospěch odpovídajícího účtu nákladů.

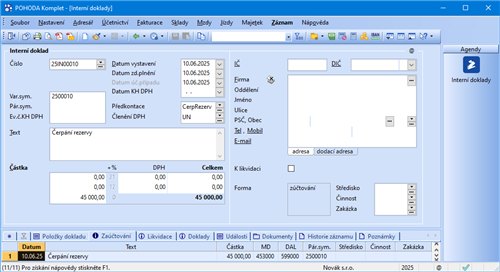

Příklad: Zaúčtujte čerpání rezervy ve výši 45 000 Kč, kterou podnik vytvořil na daň z příjmů.

| Agenda | Operace | Částka | MD | Dal |

| Interní doklady | Čerpání rezervy | 45 000 | 453 | 599 |

Komplexní příklad: Za tři roky plánuje firma ABC opravu stroje v předpokládané výši 600 000 Kč. Z tohoto důvodu management firmy rozhodl o tvorbě rezervy na uvedenou opravu ve výši 300 000 Kč ročně. Ve třetím roce je provedena oprava v celkové výši 650 000 Kč. Zaúčtujte.

| Agenda | Operace | Částka | MD | Dal |

| Interní doklady | Tvorba rezervy v prvním roce | 300 000 | 552 | 451 |

| Interní doklady | Tvorba rezervy v druhém roce | 300 000 | 552 | 451 |

| Přijaté faktury | Dodavatelské faktury za opravu | 650 000 | 511 | 321 |

| Interní doklady | Čerpání rezervy ve třetím roce | 600 000 | 451 | 552 |

| Účetní souvztažnosti pro rezervy |

| Operace | MD | Dal |

| Tvorba zákonné rezervy | 552 | 451 |

| Čerpání zákonné rezervy | 451 | 552 |

| Tvorba jiné rezervy týkající se provozní činnosti | 554 | 459 |

| Čerpání jiné rezervy týkající se provozní činnosti | 459 | 554 |

| Tvorba jiné rezervy týkající se finanční činnosti | 574 | 459 |

| Čerpání jiné rezervy týkající se finanční činnosti | 459 | 574 |

| Tvorba jiné rezervy týkající se daně z příjmů | 599 | 453 |

| Čerpání jiné rezervy týkající se daně z příjmů | 453 | 599 |