Daňově uznatelné výdaje na dopravu silničním motorovým vozidlem jsou upravené zákonem o daních z příjmů a jsou odlišné pro vozidla zahrnutá v majetku poplatníka nebo v pronájmu (firemní vozidla) a pro vozidla nezahrnutá v majetku poplatníka (soukromá vozidla). U firemních vozidel se do účetnictví vykazují náklady vznikající v průběhu roku – pohonné hmoty, pneumatiky, údržba, pojištění, opravy a odpisy vozidla zařazeného v hmotném dlouhodobém majetku.

Prvotními doklady jsou účtenky a faktury, o kterých účtujete běžným způsobem v agendách Pokladna, Přijaté faktury a Ostatní závazky. Například platbu za pohonné hmoty budete účtovat v agendě Pokladna na vrub účtu 501 a ve prospěch účtu 211. U firemních vozidel nemusíte vykazovat průměrnou spotřebu. Tisková sestava Kniha jízd má pouze evidenční charakter a slouží jako podklad pro finanční úřad.

U soukromého vozidla se výdaje vykazují formou náhrad za ujeté kilometry a spotřebované pohonné hmoty. Ty získáte v tiskové sestavě Kniha jízd, která je spolu s cestovním příkazem i prvotním dokladem. Pro výpočet náhrad za palivo se používají ceny vyhlášené Ministerstvem práce a sociálních věcí nebo skutečné ceny, které musíte doložit účtenkami.

V agendě Legislativa jsou evidovány sazby náhrad pro podnikatele i pro zaměstnance, které vyhlašuje Ministerstvo práce a sociálních věcí. Protože podmínkou účtování náhrad je vždy vystavení cestovního příkazu, účtujete o jeho proplacení v hotovosti v agendě Pokladna na vrub účtu 512 a ve prospěch účtu 211.

K cestovnímu dokladu je třeba přiložit i fotokopii technického průkazu, která prokazuje průměrnou spotřebu pohonných hmot.

U vozidel, která byla původně v majetku poplatníka a nyní jsou převedena do soukromého vlastnictví, zákon předpokládá, že cena vozidel už byla v nákladech podnikání uplatněna formou odpisů (nebo leasingových splátek), a proto povoluje uplatnit pouze náhrady za palivo. Prvotním dokladem je znovu kniha jízd a příslušné účtenky.

Příklad: Podnikatel jel na pracovní cestu se svým soukromým osobním automobilem. V technickém průkazu je uvedena průměrná spotřeba vozidla 7,7 l na 100 km. Vozidlo jezdí na benzin. Podnikatel ujel 292 km a načerpal 30 l paliva za cenu 38,70 Kč/l. Spočítejte a zaúčtujte uplatnitelnou náhradu v případě, že se pro výpočet nebudou používat skutečné ceny PHM, a pak i pro případ, kdy budou použity skutečné ceny.

Nejprve zadejte jízdu do agendy Kniha jízd, která vypočítá celkovou uplatnitelnou náhradu podle následujícího vzorce:

- náhrada za PHM = (průměrná spotřeba podle technického průkazu × cena paliva × počet ujetých km) / 100

- náhrada za km = počet ujetých km × náhrada za km pro osobní automobil podle legislativy

- celková uplatnitelná náhrada = náhrada za PHM + náhrada za km

V prvním případě nebude v agendě Vozidla zatržena volba Používat skutečné ceny PHM, proto se pro výpočet náhrady použije cena paliva z agendy Legislativa, která je platná v daném období.

- náhrada za PHM = 7,70 × 35,80 × 292 / 100 = 804,93 Kč

- náhrada za km = 292 × 5,80 = 1 693,60 Kč

- celková uplatnitelná náhrada = 804,93 + 1 693,60 = 2 498,53 Kč, zaokrouhlena na 2 499 Kč.

Ve druhém případě musíte nejprve zatrhnout volbu Používat skutečné ceny PHM, dále doplnit údaje o čerpání paliva do agendy Kniha jízd a následně vytisknout sestavu Kniha jízd.

- náhrada za PHM = 7,70 × 38,70 × 292 / 100 = 870,13 Kč

- náhrada za km = 292 × 5,80 = 1 693,60 Kč

- celková uplatnitelná náhrada = = 870,13 + 1 693,60 = 2 563,73 Kč, zaokrouhlena na 2 564 Kč.

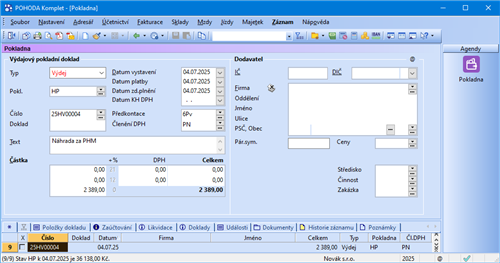

Celkovou uplatnitelnou náhradu v obou případech uvedete do agendy Pokladna a zaúčtujete na účty 512/211.