Faktury vystavujete v agendě Vydané faktury, kterou naleznete v nabídce Fakturace.

Při jejich účtování je na straně MD většinou uvedený účet 311, který můžete případně analyticky rozčlenit. Na straně Dal zadáváte účet odpovídající dané operaci. Většinou jde o výnosové účty z účtové třídy 6.

Plátci DPH musí v předkontacích uvést souvztažné účty pro zaúčtování daně z přidané hodnoty ve všech sazbách (311/343). Tím si zajistí správné zaúčtování DPH. Připomínáme, že do uskutečněných zdanitelných plnění se v daňovém přiznání k DPH zahrnují údaje z vydaných faktur bez ohledu na jejich proplacení. Při úhradách se už o DPH neúčtuje.

Před tiskem faktury v Kč můžete v dialogovém okně Tisk zatrhnout volbu Včetně IBAN. Na faktuře se pak vytisknou kompletní údaje o bankovním účtu jako na faktuře v cizí měně. Zatržením volby Platební údaje můžete vybrat další bankovní účty, které chcete vytisknout na faktuře.

Faktura bez položek

Použijete ji v případech, kdy se jedná o dodávku fakturovanou jedinou částkou a není ji potřeba rozúčtovat na více účtů. Ve formuláři agendy můžete uvést plnění ve všech sazbách DPH. Textový popis, který chcete mít vytištěný na faktuře, uveďte v poznámce. Tímto způsobem zadáte třeba fakturu na poradenskou činnost v ceně 10 000 Kč s DPH 2 100 Kč, které zaúčtujete na vrub účtu 311 a ve prospěch účtů 602 a 343.

Faktura s položkami

Použijete ji, pokud chcete na faktuře specifikovat jednotlivé položky cenou a množstvím. Předkontaci platnou pro většinu položek zadáte ve formuláři a na záložce Položky faktury uvedete předkontaci jen u těch položek, které mají odlišné zaúčtování.

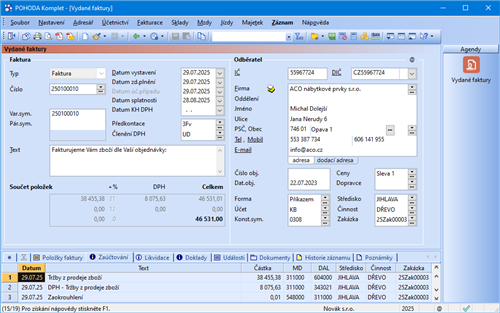

Jestliže jste si v agendě Globální nastavení/Pohledávky nastavili zaokrouhlování dokladů, POHODA je automaticky zaúčtuje (viz obrázek). Stačí mít v agendě Globální nastavení/Zaúčtování zatrženou volbu Účtovat zaokrouhlení a nastavený nákladový a výnosový účet pro zaúčtování zaokrouhlovacích rozdílů.

Faktury za hotové

Při vytváření faktury s úhradou v hotovosti si můžete nastavit, že se v agendě Pokladna rovnou vytvoří pokladní doklad na její úhradu. Je nutné, abyste měli na faktuře v poli Forma nastaven hotovostní typ formy úhrady a v agendě Uživatelské nastavení/Faktury vydané zatrženou volbu Po uložení hotovostní faktury vytvořit pokladní doklad. Jakmile vydanou fakturu uložíte, program se automaticky přepne do agendy Pokladna, ve které je už vyplněn příjmový doklad vzniklý likvidací nově vystavené faktury. Tento pokladní doklad stačí jen uložit. Pokud tak neučiníte, nebude provedena automatická likvidace vydané faktury a budete ji muset provést ručně.

Odběratel reklamoval vadné zboží, které jste mu vyfakturovali. Reklamaci jste uznali a vystavili opravný daňový doklad. V agendě Vydané faktury vystavíte záporný opravný daňový doklad, zaúčtujete cenu reklamovaného zboží na účty 311/604 a příp. odúčtujete DPH na účty 311/343 (se zápornými částkami).

Příklad: Účetní jednotka (plátce DPH) vystavila firmě X fakturu na prodej vlastních výrobků v částce 8 000 Kč + 21 % DPH a na montáž v částce 3 000 Kč + 21 % DPH. Firmě Y vystavila fakturu na prodej zboží v hodnotě 7 500 Kč se sazbou 21 % DPH, kterou firma Y uhradila hotově. Firma Y druhý den reklamovala zboží v hodnotě 1 000 Kč + 21 % DPH (u neplátce v hodnotě 1 210 Kč). Reklamace byla uznána a částku za reklamované zboží převedla účetní jednotka na účet firmy Y.

| Agenda | Operace | Částka | MD | Dal |

| Vydané faktury | Prodej výrobků | 8 000 | 311 | 601 |

| DPH 21 % | 1 680 | 311 | 343 |

| Montáž | 3 000 | 311 | 602 |

| DPH 21 % | 630 | 311 | 343 |

| Vydané faktury | Prodej zboží | 7 500 | 311 | 604 |

| DPH 21 % | 1 575 | 311 | 343 |

| Pokladna | Úhrada faktury za zboží | 9 075 | 211 | 311 |

| Vydané faktury | Reklamace zboží | -1 000 | 311 | 604 |

| DPH 21 % | -210 | 311 | 343 |

| Banka (výpis) | Vrácení částky za reklamaci | -1 210 | 221 | 311 |

Příklad: Zaúčtujte předchozí příklad pro účetní jednotku, která není plátcem DPH.

| Agenda | Operace | Částka | MD | Dal |

| Vydané faktury | Prodej výrobků | 9 680 | 311 | 601 |

| Montáž | 3 630 | 311 | 602 |

| Vydané faktury | Prodej zboží | 9 075 | 311 | 604 |

| Pokladna | Úhrada prodeje zboží | 9 075 | 211 | 311 |

| Vydané faktury | Reklamace zboží | -1 210 | 311 | 604 |

| Banka (výpis) | Vrácení částky za reklamaci | -1 210 | 221 | 311 |

Vydané opravné daňové doklady

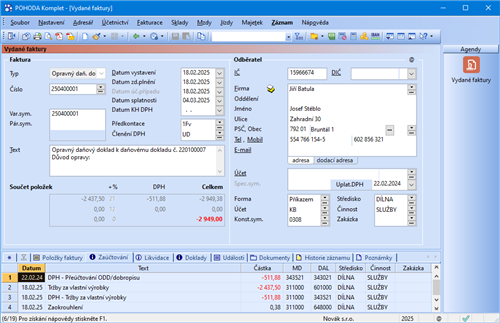

Pravidla platná pro opravné daňové doklady jsme popsali v části Přijaté faktury. Kladně vystavený opravný daňový doklad (dříve vrubopis) lze chápat jako dodatečnou fakturu, záporně vystavený opravný daňový doklad (dříve dobropis) jako dodatečný závazek k odběrateli vyplývající z obchodního případu. V obou případech se používají stejné předkontace jako u vydaných faktur. Pokud je doklad vystaven kladně, dochází ke zvýšení zůstatku na účtu. V případě, že je doklad vystaven záporně, dochází ke snížení pohybu na účtu.

Vydané opravné daňové doklady, které nebyly zahrnuty do přiznání k DPH, zobrazí kontrolní tisková sestava Neuplatněné oprav. daň. doklady a dobropisy.

Podle data v poli Uplat. DPH bude opravný daňový doklad zařazen do přiznání k DPH. U kladného opravného daňového dokladu vyplňte datum ihned po vystavení dokladu. U záporného opravného daňového dokladu, kterým opravujete základ daně, uvedete do pole Uplat. DPH den, kdy jste doklad odeslali odběrateli. Vynaložili jste tak nezbytné úsilí k tomu, aby se doklad dostal příjemci plnění. Pokud toto datum nevyplníte, bude vystavený opravný daňový doklad v přiznání chybět. Den, kdy nastaly skutečnosti rozhodné pro provedení opravy základu daně, např. uznání reklamace, uveďte do pole Datum zd. plnění. Stejné datum uveďte i do pole Datum KH DPH, odkud vstoupí v kontrolním hlášení do položky Datum povinnosti přiznat daň (DPPD) v části A.4.

Příklad: Zaúčtujte pro plátce i neplátce DPH vystavený kladný a záporný opravný daňový doklad (ODD) na zboží v částce 8 000 Kč + 21 % DPH.

| Plátce/neplátce | ODD | Operace | Částka | MD | Dal |

| Plátce DPH | Záporný | Zboží | -8 000 | 311 | 604 |

| | DPH 21 % | -1 680 | 311 | 343 |

| Kladný | Zboží | 8 000 | 311 | 604 |

| | DPH 21 % | 1 680 | 311 | 343 |

| Neplátce DPH | Záporný | Zboží | -9 680 | 311 | 604 |

| Kladný | Zboží | 9 680 | 311 | 604 |

Vydané zálohové faktury

Přehled o zálohových fakturách, které byly uhrazeny, ale nebyly dosud uplatněny v konečné faktuře, resp. na ně nebyl vystaven daňový doklad, získáte prostřednictvím předdefinovaných dotazů v agendě Vydané zálohové faktury, nebo pomocí tiskové sestavy Zálohové faktury k vystavení daň. dokl. Pokud v dialogovém okně Tisk navíc zatrhnete volbu Více než 15 dnů po úhradě, budou zobrazeny pouze doklady, které už přesáhly lhůtu 15 dnů od data úhrady.

Zálohová faktura je jedním z nástrojů, který snižuje obchodní riziko. V účetní praxi se využívají dva typy:

- Proforma faktura – je vystavena na cenu kompletní dodávky. Zboží odběrateli předáte až po jejím zaplacení spolu s fakturou – daňovým dokladem. POHODA při její likvidaci nabízí automatické vystavení koncové faktury. Je-li na faktuře zboží ze skladu, vyskladní se až u koncové faktury.

- Zálohová faktura – používá se u časově nebo materiálově náročných dodávek. Odběratel platí zálohy průběžně podle postupu prací. Při dokončení prací vystavíte koncovou fakturu a na ní odečtete dříve vystavené zálohy.

Způsob zaúčtování zálohové faktury

Zálohové faktury účtujete s předkontací Bez, resp. s typem Vlastní předkontace Bez (např. BEZ324001), faktura nevytvoří žádné záznamy do deníku. Úhrady záloh přijaté na účet účtujete na 221/324. K platbě zálohy platí povinnost vystavit daňový doklad, pokud do 15 dnů nedojde k vystavení běžného daňového dokladu (např. faktury).

Chcete-li daňové doklady vystavit automaticky (bez upozornění) při úhradě zálohové faktury, zatrhněte volbu Po likvidaci vydané zálohové faktury vystavit daňový doklad k přijaté platbě dostupnou v agendě Globální nastavení/Platby.

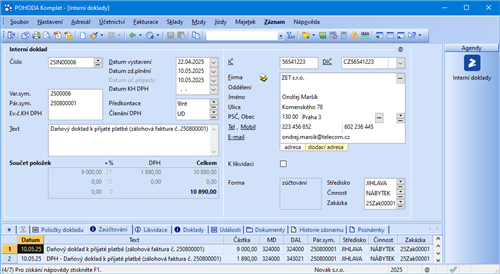

Daňový doklad k úhradě zálohové faktury

K vystavování daňových dokladů k úhradě zálohové faktury použijte povel Daňový doklad z nabídky Záznam. K vytvořenému daňovému dokladu můžete v agendě Interní doklady vytisknout sestavu Daňový doklad. Zaúčtování vytvořených daňových dokladů doporučujeme řešit následujícím způsobem:

Základ daně: 324xxx/324xxx

DPH: 324xxx/343xxx

Na záložce Doklady u zálohové faktury je vidět vazba na fakturu – daňový doklad a částka zálohy uplatněná v tomto dokladu (nikoliv celková částka daňového dokladu).

Vystavení koncové faktury

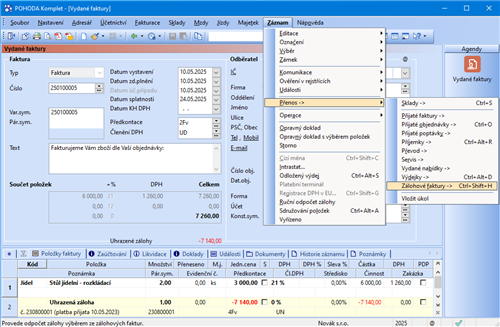

Při ručním vystavení zúčtovací faktury můžete provést odpočet zaplacené zálohy dvěma způsoby:

- S vazbou na vystavenou zálohovou fakturu

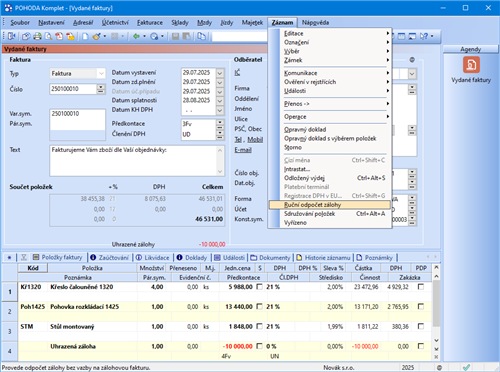

Povelem Zálohové faktury → z nabídky Záznam/Přenos →, resp. z místní nabídky na záložce Položky faktury, otevřete seznam zálohových faktur v režimu výběru, kde obvyklým způsobem vyberete požadovanou zálohu a vložíte ji stiskem klávesy ENTER nebo povelem Přenést do dokladu jako položku Uhrazená záloha do aktuální faktury. V seznamu záloh se nabízí pouze neuplatněné faktury.

Nevyrovnané zůstatky na účtu vydaných, resp. přijatých záloh snadno dohledáte prostřednictvím kontrolní tiskové sestavy

Inventura vydaných, resp. přijatých zálohových faktur. Zatržením volby Jen nenulový zůstatek v dialogovém okně Tisk zobrazíte jen ty zálohy, u kterých není účet záloh nulový.

Jednu zálohovou fakturu je možné uplatnit ve více fakturách – daňových dokladech. V dialogovém okně Odpočet zálohy zadáte částku, kterou chcete uplatnit. Celková uplatněná částka záloh je uvedená u konkrétní zálohy ve sloupci Uplatněno. Při dalším použití stejné zálohové faktury nabízí program k odpočtu výši zálohy sníženou o již uplatněnou částku.

- Bez vazby na zálohovou fakturu

Pokud nemáte zálohovou fakturu k dispozici, použijete povel Záznam/Ruční odpočet zálohy, který vloží položku Uhrazená záloha bez vazby na zálohovou fakturu. Do pole Jedn. cena doplníte záporně částku všech doposud uhrazených záloh za tento obchodní případ. Do pole Poznámka na položce dokladu můžete dopsat doplňující údaj, který zálohu identifikuje. Po uložení dokladu se součet uhrazených záloh zobrazí ve spodní části formuláře pod celkovým součtem částky dokladu.

Pokud chcete uplatnit zálohovou fakturu bez vazby na koncovou fakturu, použijte v agendě Vydané zálohové faktury povel Odpočet zálohy… z místní nabídky na záložce Doklady.

Zaúčtování odpočtu záloh z koncové faktury

O způsobu zaúčtování rozhodujete v agendě Globální nastavení/Zaúčtování prostřednictvím volby Položky 'Uhrazená záloha' zaúčtovávat kladně. Ta platí jak pro přijaté, tak vydané zálohové faktury.

- Zaúčtování kladně

Je-li volba zatržena, pak pro odpočet zálohy z koncové faktury vyberete u položky Uhrazená záloha v poli Předkontace ve vydané faktuře předkontaci 324/311. - Zaúčtování záporně

Není-li volba zatržena, pak pro odpočet zálohy vyberete u položky Uhrazená záloha v poli Předkontace ve vydané faktuře předkontaci 311/324.

Příklad: Firma (plátce DPH) vystavila zálohovou fakturu na zboží v částce 1 000 Kč. Jakmile jí byla platba uhrazena, vystavila konečnou fakturu – daňový doklad. Doplatek jí byl uhrazen na účet. Firma účtuje odpočty zálohy záporně.

| Agenda | Operace | Částka | MD | Dal |

| Vydané zálohové faktury | Záloha na zboží | 1 000 | – | – |

| Banka | Úhrada zálohy | 1 000 | 221 | 324 |

| Vydané faktury | Zboží | 1 000 | 311 | 604 |

| DPH 21 % | 210 | 311 | 343 |

| Úhrada zálohy (záporně) | -1 000 | 311 | 324 |

| Banka | Úhrada doplatku | 210 | 221 | 311 |

Příklad: Zadání je shodné s předchozím příkladem, jen firma účtuje odpočty zálohy kladně.

| Agenda | Operace | Částka | MD | Dal |

| Vydané zálohové faktury | Záloha na zboží | 1 000 | – | – |

| Banka | Úhrada zálohy | 1 000 | 221 | 324 |

| Vydané faktury | Zboží | 1 000 | 311 | 604 |

| DPH 21 % | 210 | 311 | 343 |

| Úhrada zálohy (kladně) | 1 000 | 324 | 311 |

| Banka | Úhrada doplatku | 210 | 221 | 311 |

Příklad: Účetní jednotka postupně vystavila dvě zálohové faktury na poradenské služby v částce 4 840 Kč a 6 000 Kč. Zálohy jí byly uhrazeny na běžný účet. K platbě první zálohové faktury byl vystaven daňový doklad. Po ukončení prací vystavila koncovou fakturu – daňový doklad na částku 12 100 Kč včetně 21 % DPH. Doplatek 1 260 Kč jí byl uhrazen na běžný účet. Firma účtuje odpočty zálohy záporně.

| Agenda | Operace | Částka | MD | Dal |

| Vydané zálohové faktury | Služby – 1. záloha | 4 840 | – | – |

| Banka | Úhrada zálohy | 4 840 | 221 | 324 |

| Interní doklady | Daňový doklad k záloze | | | |

| Základ daně | 4 000 | 324 | 324 |

| DPH 21 % | 840 | 324 | 343 |

| Agenda | Operace | Částka | MD | Dal |

| Vydané zálohové faktury | Služby – 2. záloha | 6 000 | – | – |

| Banka | Úhrada zálohy | 6 000 | 221 | 324 |

| Vydané faktury | Služby | 10 000 | 311 | 602 |

| DPH | 2 100 | 311 | 343 |

| Odpočet uhraz. záloh | | | |

| Základ daně | -10 000 | 311 | 324 |

| DPH 21 % | -840 | 311 | 343 |

| Banka | Úhrada doplatku | 1 260 | 221 | 311 |

Příklad: Účetní jednotka (plátce DPH) nabízí počítačová školení. Vytipovaným firmám zasílá nabídku vybraného kurzu spolu s proforma fakturou na plnou částku. Po zaplacení zašle potvrzenou přihlášku a konečnou fakturu – daňový doklad. Firma účtuje odpočty zálohy záporně.

| Agenda | Operace | Částka | MD | Dal |

| Vydané zálohové faktury | Cena kurzu | 2 420 | – | – |

| Banka | Úhrada kurzu | 2 420 | 221 | 324 |

| Vydané faktury | Cena kurzu | 2 000 | 311 | 602 |

| DPH 21 % | 420 | 311 | 343 |

| Odpočet zálohy | -2 420 | 311 | 324 |

Záloha je vyšší než koncová faktura

V praxi dochází i k případům, kdy bylo zálohami zaplaceno více, než činí celková fakturovaná částka. Takový případ zaúčtujete v programu POHODA takto:

- Koncová faktura

Na faktuře uvedete soupis prací a odečtete vyplacené zálohy. Celková fakturovaná částka bude záporná. Do poznámky uvedete, že přeplatek zašlete na účet odběratele nebo proplatíte hotově. Faktura slouží odběrateli jako daňový doklad, jsou na ní vyčíslené základy daně a DPH. Zápornou hodnotu konečné faktury zlikvidujete bez vazby, tzn. že na záložce Likvidace vyberete z místní nabídky povel Likvidace bez vazby... - Přeplatek hrazený z účtu

Na přeplatek vystavíte v agendě Ostatní závazky doklad bez zaúčtování (předkontace Bez). Ten slouží k vystavení příkazu k úhradě. O úhradě přeplatku účtujete v agendě Banka, jako předkontaci zadáte účty 311/221. - Přeplatek hrazený v hotovosti

V agendě Pokladna zaúčtujete výdej peněz na předkontaci 311/211.

Příklad: Účetní jednotka (plátce DPH) vystavila zálohovou fakturu na služby v částce 20 000 Kč. V průběhu prací došlo ke snížení jejich předpokládaného rozsahu, takže koncová faktura byla vystavena na částku 12 100 Kč. Přeplatek vrátila na běžný účet odběratele. Firma účtuje odpočty zálohy záporně.

| Agenda | Operace | Částka | MD | Dal |

| Vydané zálohové faktury | Záloha na služby | 20 000 | – | – |

| Banka | Úhrada zálohy | 20 000 | 221 | 324 |

| Vydané faktury | Služby | 10 000 | 311 | 602 |

| DPH 21 % | 2 100 | 311 | 343 |

| Odpočet zálohy (záporně) | -20 000 | 311 | 324 |

| Ostatní závazky | Přeplatek | 7 900 | – | – |

| Banka | Úhrada přeplatku | 7 900 | 311 | 221 |

Pohledávky, které nevyplývají z fakturace, se evidují v agendě Ostatní pohledávky. Jde většinou o pohledávky u institucí v podobě přeplatků daní a poplatků, které vám mají být vráceny. O takové pohledávce se obvykle neúčtuje (předkontace Bez), účtuje se až o její úhradě. Ostatní pohledávky převážně účtujete jako doklady bez položek, o DPH vzhledem k charakteru účetních operací většinou neúčtujete a u členění DPH proto zvolíte UN – Nezahrnovat do přiznání DPH.

Příklad: Účetní jednotce vznikl v daňovém přiznání k DPH nadměrný odpočet ve výši 12 500 Kč, a tím nárok na vrácení přeplacené daně. Daňové přiznání odevzdá na finanční úřad a zaúčtuje pohledávku. Příjem peněz na běžný účet zaúčtuje likvidací pohledávky.

| Agenda | Operace | Částka | MD | Dal |

| Ostatní pohledávky | Nadměrný odpočet DPH | 12 500 | – | – |

| Banka | Úhrada pohledávky | 12 500 | 221 | 343 |

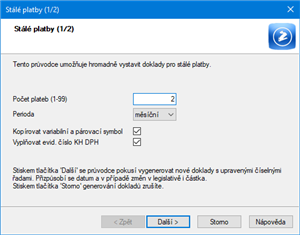

Stálé platby

Chcete-li na vytvářený doklad zkopírovat variabilní a párovací symbol a doplnit evidenční číslo KH DPH ze zdrojového dokladu, zatrhněte odpovídající volby v dialogovém okně Stálé platby.

Prostřednictvím povelu Záznam/ Operace/Stálé platby… můžete hromadně vytvořit pravidelně se opakující platby na základě zadaného počtu plateb a jejich periody opakování (měsíční, kvartální). Před použitím této funkce se ujistěte, že máte kurzor umístěn na správné pohledávce.

| Účetní souvztažnosti pro pohledávky |

| Operace | MD | Dal |

| Faktura za dodávku | | |

| – vlastní výrobky – cena | 311 | 601 |

| – vlastní výrobky – DPH | 311 | 343 |

| – služby – cena | 311 | 602 |

| – služby – DPH | 311 | 343 |

| Faktura za prodej | | |

| – zboží – cena | 311 | 604 |

| – zboží – DPH | 311 | 343 |

| – materiál – cena | 311 | 642 |

| – materiál – DPH | 311 | 343 |

| Prodej dlouhodobého majetku | | |

| – cena | 311 | 641 |

| – DPH | 311 | 343 |

| Faktura za budoucí služby – nájemné inkasované dopředu | 311 | 384 |

| Opravný daňový doklad za zboží (snížení fakturované částky) | | |

| – cena (záporně) | 311 | 604 |

| – DPH (záporně) | 311 | 343 |