U zaměstnanců, kteří požádají o roční zúčtování záloh daně z příjmů a předloží potřebné doklady do 15. února následujícího roku, zatrhněte v agendě Personalistika na záložce Zaměstnanec volbu Roční zúčtování záloh. V seznamu tiskových sestav agendy Personalistika najdete Žádost o roční zúčtování záloh a daňového zvýhodnění…, kterou využijete pro zaměstnance, kteří žádají zaměstnavatele o roční zúčtování záloh a daňového zvýhodnění.

Roční zúčtování záloh se u vybraných zaměstnanců provede za všechny jejich pracovní poměry dohromady.

Na záložce Daně a pojistné musí být uvedeny veškeré rozhodné skutečnosti pro výpočet ročního zúčtování. Jedná se např. o položky typu Sleva – poplatník (podepsal prohlášení), Daňové zvýhodnění na dítě a jiné slevy na dani, příjem u jiného zaměstnavatele, resp. úpravy snižující základ daně.

Zaměstnanci musí doložit příjmy od jiných zaměstnavatelů a dodatečné uplatnění některých slev a odpočtů, které si uplatnili v průběhu roku u jiného zaměstnavatele.

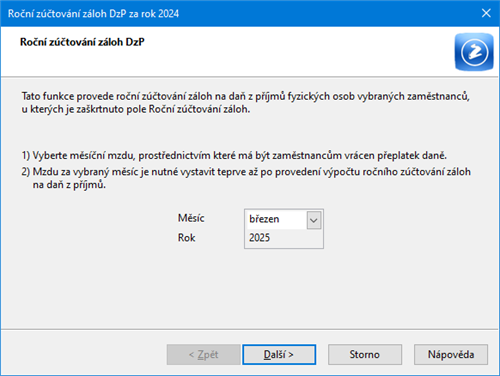

Roční zúčtování záloh na daň z příjmů provedete prostřednictvím povelu Roční zúčtování záloh DzP z nabídky Záznam v agendě Personalistika. Zobrazí se vám dialogové okno, kde vyberete měsíc (měsíční mzdu), ve kterém mají být přeplatky vráceny. Po stisku tlačítka Další se zobrazí informace o výsledku zúčtování a po jeho potvrzení Vás program přepne do agendy Roční zúčtování. V této agendě máte přehled o vystavených ročních zúčtováních jednotlivých zaměstnanců a můžete zde také doplnit další údaje potřebné ke správnému výpočtu. Více informací o této agendě najdete v kapitole 15/11 Roční zúčtování.

Mzdy za daný měsíc mohou být před provedením výpočtu ročního zúčtování vystaveny, přeplatky na dani se do již vystavených mezd automaticky promítnou.

Přeplatky nad stanovenou hranici 50 Kč se vracejí prostřednictvím mzdy za zvolený měsíc. Výše vráceného přeplatku bude uvedena u konkrétního zaměstnance v agendě Mzdy/příslušný měsíc, na záložce Vyúčtování mzdy za zaměstnance v poli Roční zúčtování. Při zaúčtování mezd s provedeným ročním zúčtováním si můžete zvolit, jestli chcete odvod záloh na daň ponižovat o provedené roční zúčtování do konečného vyrovnání, či nikoli. Pro toto nastavení je určeno pole Ponižovat zálohy na daň o přeplatky z RZ, které naleznete v agendě Globální nastavení v sekci Nastavení. Pole je předem zatrženo. Doporučujeme, abyste jeho nastavení v průběhu celého kalendářního roku neměnili, a to z důvodu správného zaúčtování mezd.

Roční zúčtování záloh DzP můžete v programu PAMICA provést až po vystavení a zaúčtování všech mezd za příslušné zdaňovací období.

Pro kontrolu si můžete vytisknout předepsaný tiskopis Výpočet daně a daňového zvýhodnění u daně z příjmů fyzických osob ze závislé činnosti, který najdete v tiskových sestavách agendy Roční zúčtování.

Pokud přecházíte z programu POHODA do programu PAMICA a nemáte roční zúčtování dosud provedeno, můžete tak učinit až v programu PAMICA.

Roční zúčtování záloh DzP bývalému zaměstnanci

Pokud ukončí pracovní poměr zaměstnanec, kterému už bylo provedeno roční zúčtování záloh DzP, nabízí se dvě následující varianty řešení.

U zaměstnance zatrhněte v agendě Personalistika/Pracovní poměry na záložce Pracovní poměr volbu Vyplatit mzdu po ukončení poměru a vystavte mu mzdu za měsíc, ve kterém proplácíte přeplatky z ročního zúčtování. Mzda tohoto zaměstnance bude vystavena pouze na částku přeplatku. Příslušná volba na záložce Pracovní poměr se po zaúčtování mzdy automaticky zruší.

Další možností je, že zaměstnanci nebudete vystavovat mzdu, tedy nezatrhnete výše zmíněnou volbu na záložce Pracovní poměr. Po zaúčtování mezd, ve kterých vyplácíte přeplatek, se mzda už nevytvoří, ale automaticky se v agendě Doklady vytvoří závazek s vyúčtováním ročního zúčtování pro bývalého zaměstnance.

Ruční zadání výše přeplatku z ročního zúčtování záloh DzP

Přeplatky záloh na daň z příjmů je nutné vyplatit nejpozději ve mzdě za měsíc březen.

V případě, že jste roční zúčtování záloh DzP prováděli v jiném programu, resp. ručně, postupujte následovně. Do vystavené mzdy, ve které chcete přeplatek vrátit, zadejte na záložku Složky mzdy příslušnou složku. Přeplatek na dani po slevě zadejte složkou Z13 – Roční zúčtování – přeplatek na dani. Pro doplatek na daňovém bonusu použijte složku Z14 – Roční zúčtování – doplatek na daňovém bonusu.

Souhrn ručně zadaných přeplatků najdete v tiskové sestavě Úhrn přeplatků z ročního zúčtování zadaných složkami mezd, která informuje i o případných ručně zadaných opravách ročního zúčtování pomocí složek Z15 – Oprava ročního zúčtování – přeplatek na dani a Z16 – Oprava ročního zúčtování – doplatek na daňovém bonusu.

Oprava provedeného ročního zúčtování záloh DzP

Pokud jste některému zaměstnanci provedli roční zúčtování záloh DzP a následně zjistíte, že je nutné provést opravu skutečností ovlivňujících výpočet, postačí, když opravíte právě tyto skutečnosti v samotném zúčtování v agendě Roční zúčtování. Pokud byste provedli opravy ve mzdách zaměstnance a chtěli je promítnout do ročního zúčtování, je nutné vystavené zúčtování vybraného zaměstnance smazat a vystavit znovu opětovným použitím povelu Záznam/Roční zúčtování záloh DzP v agendě Personalistika.