Klasické přiznání k DPH versus kontrolní hlášení

S účinností od 1. 1. 2016 vzniká plátcům DPH povinnost podávat tzv. kontrolní hlášení, které v souvislosti s režimem přenesení daňové povinnosti nahrazuje současný výpis z evidence pro účely daně z přidané hodnoty podle § 92a zákona o DPH a zároveň tiskopis evidence pro daňové účely dle § 44.

Plátce, který je právnickou osobou, podává kontrolní hlášení vždy za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce bez ohledu na své zdaňovací období. Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně či čtvrtletně) do 25 dnů po skončení zdaňovacího období.

Pořadí, ve kterém se vystaví kontrolní hlášení a přiznání k DPH za zdaňovací období, je nepodstatné. Důležité je, abyste měli v obou dokumentech správně obsažené veškeré doklady z důvodu následných kontrol.

Tab.: Provázání kontrolního hlášení („KH“) a přiznání k DPH:| KH – část A | Přiznání k DPH – řádek | KH – část B | Přiznání k DPH – řádek |

|---|

| A.1. | 25 | B.1. | 10, 11 |

| A.2. | 3, 4, 5, 6, 9, 12 a 13 | B.2. | 40, 41 nad 10 000 Kč včetně DPH |

| A.3. | 26 | B.3. | 40, 41 do 10 000 Kč včetně DPH |

| A.4. | 1, 2 nad 10 000 Kč včetně DPH | | |

| A.5. | 1, 2 do 10 000 Kč včetně DPH | | |

Agenda Členění DPH v programu POHODA

Vliv členění DPH na kontrolní hlášení

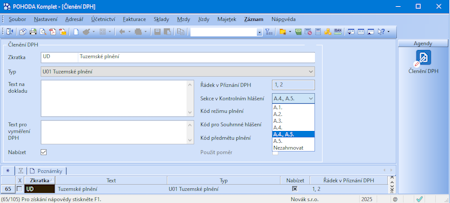

K současným typům členění DPH, které mimo jiné rozhodují o zařazení do příslušného řádku přiznání k DPH, jsme přidali nové pole Sekce v Kontrolním hlášení. Pomocí něj vstoupí doklady do příslušné sekce tohoto hlášení. Pro přehlednost jsme názvy typů v poli Sekce v Kontrolním hlášení převzali z jednotlivých částí kontrolního hlášení.

Pro uskutečněná plnění se nabízí typy: A.1., A.2., A.3., A.4., A.5. a Nezahrnovat. Pro přijatá plnění jsou to typy: B.1., B.2. a B.3. a Nezahrnovat.

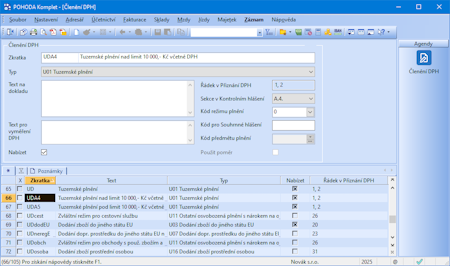

Pokud budete potřebovat některé doklady zařadit do přiznání k DPH, ale z kontrolního hlášení vyloučit, nastavte u příslušného členění DPH typ Nezahrnovat. V tomto případě doporučujeme vytvořit novou zkratku členění DPH (např. kopií původního členění). Pro uskutečněná plnění v režimu investičního zlata (řádek 26 v přiznání k DPH) jsme do agendy Členění DPH přidali nové zkratky UNzlato a UKzlato, které mají v sekci pro kontrolní hlášení předvyplněnou část A.3.

Na následujícím obrázku naleznete seznam základních zkratek členění DPH s přiřazenou sekcí pro kontrolní hlášení.

Jaké vybrat členění DPH, aby doklad vstoupil do správné sekce v kontrolním hlášení? S tím vám pomůže stejnojmenný videonávod.

Automatická kontrola limitu 10 000 Kč

Tuzemská plnění, která spadají do řádku 1, resp. 2 přiznání k DPH, se do kontrolního hlášení vykazují v návaznosti na limit 10 000 Kč včetně DPH. Necháte-li např. u členění „UD – Tuzemské plnění“ předvyplněnou hodnotu A.4., A.5., POHODA automaticky doklad zařadí do sekce kontrolního hlášení dle jeho výše. Doklad s částkou nižší než limit vstoupí do sekce A.5., v opačném případě do sekce A.4. Stanovený limit také platí pro přijatá zdanitelná plnění, u kterých příjemce uplatňuje nárok na odpočet daně na vstupu, tj. vyplňuje se řádek 40, 41 přiznání k DPH. Pro automatickou kontrolu limitu u členění DPH můžete použít typ B.2., B.3.

Existují speciální případy, kdy plnění vstupuje do části A.5. bez ohledu na limit. Jedná se například o:

- Když odběratel nemá tuzemské DIČ.

- Když nesdělí své DIČ a má se za to, že vystupuje jako fyzická osoba nepovinná k dani.

V těchto případech je nutné u dokladu zvolit členění DPH s konkrétní sekcí, např. „UDA5 – Tuzemské plnění bez ohledu na limit 10 000 Kč včetně DPH“ s předvyplněnou částí A.5. Program POHODA v tomto případě limit nekontroluje a doklad zařadí do sekce A.5.

Členění DPH doporučujeme před prvním vystavením kontrolního hlášení zkontrolovat a případně upravit vstup do tohoto hlášení. Samozřejmě můžete vytvořit vlastní členění DPH.

Zvláštní režimy DPH

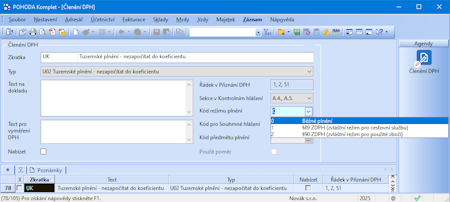

U zvláštních režimů dle § 89 a § 90 zákona o DPH („ZDPH“) se do kontrolního hlášení uvádí základ daně a daň týkající se pouze přirážky. Pokud do tohoto režimu spadáte, museli jste již tento postup dodržovat i pro přiznání k DPH.

Do agendy Členění DPH jsme přidali nové pole Kód režimu plnění, které ovlivní vyplnění stejnojmenného sloupce v sekci A.4. Pole je přístupné pouze u členění DPH s vybranou sekcí kontrolního hlášení (A.4. nebo A.4., A.5.). Jako výchozí je přednastaven kód 0 pro běžné plnění. Dále můžete vybrat kód 1 pro § 89 ZDPH – Zvláštní režim pro cestovní službu, nebo kód 2 pro § 90 ZDPH – Zvláštní režim pro použité zboží. Máte-li více druhů režimu, je nutné na každý kód vytvořit samostatné členění DPH.

Nová pole pro kontrolní hlášení

- Datum kontrolního hlášení

V případě části A kontrolního hlášení se u polí DUZP, DPPD a DUP uvádí stejné datum, jaké je uvedeno v poli Datum zd. plnění. V části B kontrolního hlášení se u pole DPPD uvádí datum, kdy vznikla dodavateli povinnost přiznat daň (tento den se objeví v kontrolním hlášení jen jako informativní údaj). Z tohoto důvodu jsme do agend Přijaté faktury, Ostatní závazky, Pokladna (výdej) a Interní doklady přidali nové pole Datum KH DPH.

Vyplníte ho v případě, kdy datum není shodné s datem odpočtu/doručení. Pokud nebude vyplněné, program POHODA převezme v agendě Položky kontrolního hlášení údaj z pole Datum odp./doruč., resp. Datum zd. plnění (pouze u interních dokladů). Pro zahrnutí dokladu do kontrolního hlášení je ale podstatné datum zdanitelného plnění, resp. datum odpočtu/doručení, stejně jako je tomu u přiznání k DPH.

- Evidenční číslo daňového dokladu

Do kontrolního hlášení také vstupuje evidenční číslo daňového dokladu uvedené dodavatelem na daňovém dokladu při jeho vydání. Toto číslo je známé jak poskytovateli, tak příjemci zdanitelného plnění. POHODA ho načítá do nového pole Ev. číslo KH DPH, které jsme přidali do agend Interní doklady a Ostatní pohledávky. U závazků se do něj přenáší hodnota z pole Doklad a u pohledávek údaj z pole Číslo.

V agendě Ostatní pohledávky pole Ev. číslo KH DPH využijete především pro splátkové kalendáře, kde se každé dílčí plnění pro kontrolní hlášení vykazuje samostatně s opakováním evidenčního čísla daňového dokladu. Toto pole má vyšší prioritu než pole Číslo.

V případě interních dokladů vytvořených prostřednictvím funkce Vyměření DPH se do pole přenese hodnota z pole Doklad z přijaté faktury (resp. pokladny nebo ostatního závazku). Necháte-li pole nevyplněné, pro kontrolní hlášení zůstane evidenční číslo daňového dokladu také prázdné.

- Období kontrolního hlášení

Do jakého období kontrolního hlášení zdrojové doklady vstoupily, jednoduše zjistíte pomocí sloupce Období KH, který naleznete v jednotlivých agendách, například Vydané faktury.

Kontrolní hlášení v programu POHODA

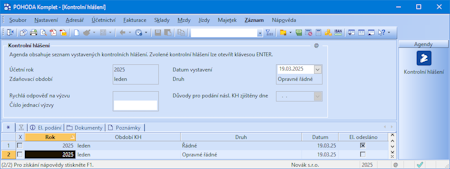

Kontrolní hlášení se skládá z částí A, B a C. Každá z nich obsahuje jednotlivé sekce, do kterých se uvádí příslušné údaje. V tomto smyslu byla navržena i nová agenda Kontrolní hlášení, kterou naleznete pod nabídkou Účetnictví/Daň z přidané hodnoty.

Část A a B POHODA automaticky zpracuje z údajů uvedených v daňových dokladech na základě členění DPH. Část C se zobrazuje pouze na tiskové sestavě Kontrolní hlášení. V sekci naleznete orientační kontrolní součty hodnot vložených do příslušných řádků kontrolního hlášení pro porovnání s řádky přiznání k DPH. Sečtené hodnoty program POHODA nezaokrouhluje.

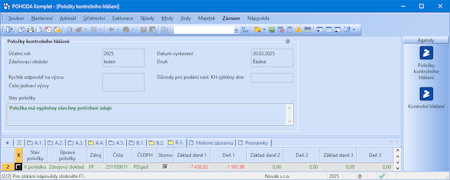

Sestavení kontrolního hlášení spustíte např. klávesou Insert. Otevře se dialogové okno Vystavení Kontrolního hlášení, kde vyberete příslušné zdaňovací období. Dále se v poli Druh automaticky nabídne možnost Řádné. Pokud už bude řádné kontrolní hlášení elektronicky odeslané a budete za požadované období vystavovat další hlášení, zobrazí se druh Opravné nebo Následné.

Program POHODA nabízí jednotlivé měsíce či čtvrtletí podle toho, zda je plátce právnickou nebo fyzickou osobou, resp. u fyzické osoby, zda se jedná o měsíčního nebo čtvrtletního plátce DPH.

Rychlá odpověď na výzvu

Může se stát, že vás finanční úřad vyzve k podání řádného nebo následného kontrolního hlášení i v případě, že jste přesvědčeni o správnosti naposledy podaného hlášení. Nebo že ve sledovaném období nemáte povinnost podat hlášení. V obou případech můžete využít pole Rychlá odpověď na výzvu v dialogovém okně Vystavení Kontrolního hlášení. POHODA vystaví nulové hlášení, které bude obsahovat pouze identifikační údaje.

- U řádného hlášení se v poli Rychlá odpověď na výzvu nabízí možnost Nemám povinnost podat kontrolní hlášení. Tato volba připadá v úvahu za předpokladu, že plátce neuskutečnil ve lhůtě pro podání řádného kontrolního hlášení žádné podání, neboť se domnívá, že mu nevznikla povinnost.

- U následného hlášení se v poli Rychlá odpověď na výzvu nabízí možnost Potvrzuji správnost naposledy podaného kontrolního hlášení. Tato volba se použije jako jedna z možných reakcí na došlou výzvu správce daně.

V obou uvedených případech je nutné u funkce Rychlá odpověď na výzvu vyplnit pole Číslo jednací výzvy, které se nachází ve formuláři agendy Kontrolní hlášení.

Tisková sestava Kontrolní hlášení

Tiskopis Kontrolní hlášení naleznete v nabídce tiskových sestav a slouží pouze pro informativní účely. Zatrhnete-li u sestavy v dialogovém okně Tisk volbu Označit nesprávně vyplněné řádky, zobrazí se na tiskopisu u nesprávně vyplněných položek příznak chyby, resp. varování. V následujících aktualizacích programu budou tiskové sestavy rozšířeny.

Elektronické podání

Z agendy Kontrolní hlášení budete moci provést i elektronické odesílání, které bude zapracováno stejným způsobem jako u přiznání k dani z přidané hodnoty v průběhu ledna (v některé z následujících aktualizací). Provedete ho přes nabídku Záznam/Odeslání kontrolního hlášení...

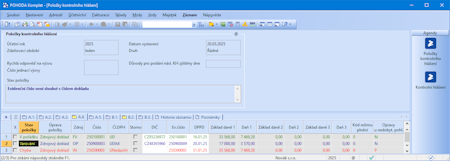

Agenda Položky kontrolního hlášení

Doklady, které do kontrolního hlášení vstupují, najdete v agendě Položky kontrolního hlášení. Tuto agendu otevřete z vytvořeného záznamu kontrolního hlášení pro příslušné období dvojklikem myši, klávesou ENTER nebo pomocí místní nabídky vyvolané pravým tlačítkem myši a zvolením povelu Otevřít hlášení. V agendě naleznete také stejnojmennou tiskovou sestavu.

Agenda obsahuje řadu záložek pojmenovaných podle sekcí kontrolního hlášení, v nichž se automaticky zobrazují jednotlivé doklady, které do hlášení vstupují. Jednoduše si tak veškeré tyto doklady zkontrolujete. U vybraných sekcí můžete provádět úpravy některých polí přímo v této agendě. Nedojde ale ke změně dat na zdrojovém dokladu. Údaj zůstane zachován pro elektronické podání a případné vystavení následujícího kontrolního hlášení typu Opravné či Následné.

V agendě Položky kontrolního hlášení provádí POHODA kontroly a zjišťuje, zda jsou načtené záznamy správně zadané. Chybně vyplněnou položku označí červeně, popřípadě zobrazí ve formuláři agendy varování s popisem upozornění. Pokud v sestaveném hlášení najdete chybu, která se přenesla už z dokladu, doporučujeme upravit daný zdrojový doklad a znovu spustit zpracování Kontrolního hlášení.

Specifické případy vstupu dokladů do kontrolního hlášení

Opravné daňové doklady

Při vystavování opravných daňových dokladů dle zákona o DPH je nutné rozlišovat, zda se jedná o § 42 – Oprava základu daně a oprava výše daně, nebo o § 43 – Oprava výše daně v jiných případech.

- Oprava základu daně a oprava výše daně podle § 42, § 74 zákona o DPH

Oprava základu daně a výše daně se uvádí do řádného kontrolního hlášení. Jelikož jde o samostatné plnění, uvádějí se jen rozdíly na základu daně a dani, popř. oprava nároku na odpočet u odběratele. Pokud se oprava týká sekcí A.4. a A.5. (nebo B.2. a B.3.), u kterých se hlídá limit 10 000 Kč včetně DPH, program POHODA při použití kombinace A.4., A.5. opravy posoudí v absolutní hodnotě.

- Oprava výše daně v jiných případech podle § 43 zákona o DPH a podle daňového řádu

Důvodem je chyba, která vede ke zvýšení či snížení odvodu daně. Jedná se např. o situace, kdy jste na dokladu místo sazby DPH 21 % uvedli 10 %. Do následného kontrolního hlášení se zahrnou všechny hodnoty z dotčeného období a také správná hodnota plnění.

Upozorňujeme, že opravy dle § 43 se nepovažují za samostatné zdanitelné plnění. Opravy dle § 42 a § 43 nejsou v programu rozeznávány, opravné daňové doklady jsou tedy vždy posouzeny v absolutní hodnotě.

U oprav dle § 43 je třeba k původní faktuře nastavit členění DPH, které má v sekci pro kontrolní hlášení typ Nezahrnovat (doklad vstoupí do přiznání DPH, ale do kontrolního hlášení nikoliv). Stejný typ členění se nastavuje i k záporné položce u opravného daňového dokladu. Do kontrolního hlášení pak vstoupí daňové evidenční číslo opravného daňového dokladu se správnou aktuální hodnotou plnění.

- Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení podle § 44 zákona o DPH

Oprava základu daně a výše daně je samostatným plněním. Uvádí se do řádného kontrolního hlášení, a to jen rozdíly na dani, resp. opravy nároku na odpočet u odběratele. Do kontrolního hlášení tyto opravy vstupují stejně jako do přiznání k DPH.

V programu POHODA vytváříte daňový doklad k insolvenci pomocí povelu Záznam/Insolvence... se členěním DPH typu U23 Oprava daně v insolvenci – věřitel, P19 Oprava daně v insolvenci – dlužník a P20 – Oprava daně v insolvenci – dlužník, krátit nárok.

Na kontrolním hlášení v sekci A.4. nebo B.2. se pak tyto doklady označí ve sloupci § 44 ZDPH režimem této opravy.

Storna dokladů

Stornované a stornující doklady jsou v agendě Položky kontrolního hlášení označeny příznakem ve sloupci Storno. Pokud do kontrolního hlášení v rámci jednoho období vstoupí stornovaný i stornovací doklad, automaticky se z tiskové sestavy Kontrolní hlášení vyloučí. Nechcete-li, aby storna do kontrolního hlášení vstupovala, použijte členění DPH, které má v sekci pro kontrolní hlášení typ Nezahrnovat.

Prodejky

Při zaúčtování prodejek se vytvoří jeden souhrnný pokladní doklad, resp. ostatní pohledávka na prodejky do 10 000 Kč. Na prodejky nad tuto hodnotu se budou vytvářet samostatné doklady, do kterých se bude přenášet adresa firmy a evidenční číslo prodejky.

Členění DPH pro zaúčtování prodejek si můžete upravit v agendě Globální nastavení/Sklady/Prodejky. Prodejky do limitu 10 000 Kč budou automaticky vstupovat do sekce A.5. a prodejky nad limit do sekce A.4. Pokud častěji prodáváte fyzickým osobám (bez DIČ), doporučujeme změnit členění DPH nad limit na A.5.

Podrobnější informace naleznete na stránkách Finanční správy přímo v pokynech ke kontrolnímu hlášení.