Mzdy

Od 1. ledna 2022 se zvyšují redukční hranice pro výpočet nemocenských dávek. Tato změna má vliv také na redukční hranice pro výpočet náhrady mzdy za dočasnou pracovní neschopnost, resp. nařízenou karanténu.

Redukční hranice průměrného hodinového výdělku pro výpočet náhrady mzdy jsou pro rok 2022 stanoveny takto:

- první redukční hranice náhrady mzdy – 227,15 Kč,

- druhá redukční hranice náhrady mzdy – 340,55 Kč,

- třetí redukční hranice náhrady mzdy – 681,10 Kč.

Maximální vyměřovací základ pro účely pojistného na sociální zabezpečení se pro rok 2022 zvyšuje na částku 1 867 728 Kč.

Novelou zákona o nemocenském pojištění č. 330/2021 Sb. se u otcovské poporodní péče prodlužuje podpůrčí doba z 1 týdne na 2 týdny, a to s účinností od 1. ledna 2022.

Na „otcovskou“ bude možné nastoupit kdykoli v období šesti týdnů od narození, resp. převzetí dítěte do péče. Délka jejího poskytování je stanovena na 14 kalendářních dní nepřerušeně. Dávka se bude týkat i otců, jejichž dítě se narodilo 6 týdnů před účinností zákona, tj. 21. listopadu 2021 a později. V roce 2022 mají nárok ještě na 1 týden otcovské. Nástup na tento druhý týden musí zaměstnanec určit v období 6 týdnů ode dne narození dítěte.

Vyměřovací základ pro platbu pojistného na zdravotní pojištění u osob, za které je plátcem pojistného stát, se od 1. ledna 2022 zvyšuje z částky 13 088 Kč na 14 570 Kč.

V agendě Legislativa jsme zmíněnou částku nastavili v poli Stát plátcem do limitu u typu Zdravotní pojištění s platností od 1. 1. 2022. Její výše ovlivní výpočet vyměřovacího základu na zdravotní pojištění zaměstnanců, kteří jsou poživateli invalidního důchodu a kteří pracují pro zaměstnavatele, jenž zaměstnává více než 50 %osob se zdravotním postižením.

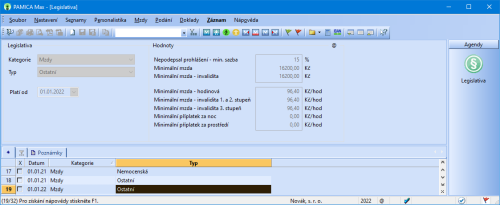

Nařízením vlády č. 405/2021 Sb. se od 1. ledna 2022 zvyšuje základní sazba minimální mzdy z 15 200 Kč na 16 200 Kč.

Základní sazba minimální mzdy bude od roku 2022 činit 16 200 Kč měsíčně nebo 96,40 Kč za hodinu (pro stanovenou týdenní pracovní dobu 40 hodin). Toto zvýšení se týká i zaměstnanců, kteří pobírají invalidní důchod pro invaliditu prvního, druhého, nebo třetího stupně.

Zvýšení minimální mzdy ovlivňuje především odvod zdravotního pojištění. Za zaměstnance, na které se vztahuje povinnost odvádět zdravotní pojištění z minimálního vyměřovacího základu a jejich příjem nedosahuje minimální mzdy, má zaměstnavatel povinnost odvádět zdravotní pojištění z minimálního vyměřovacího základu, kterým je právě minimální mzda. Minimální odvod zdravotního pojištění za tyto zaměstnance se tedy zvýší z původních 2 052 Kč na 2 187 Kč.

Zvýšení minimální mzdy má vliv také na posouzení nároku na daňový bonus. Ten se u zaměstnanců posuzuje tak, že jejich příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že nárok na daňový bonus bude mít v roce 2022 zaměstnanec, jehož příjem v kalendářním měsíci bude alespoň ve výši 8 100 Kč.

Od 1. ledna 2022 se zvyšují nejnižší úrovně zaručené mzdy.

Nařízení vlády č. 405/2021 Sb. stanovuje nejnižší úrovně zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin. Jsou odstupňovány podle složitosti, odpovědnosti a namáhavosti vykonávaných prací, zařazených do 8 skupin:

| Skupina | 2021 |

|---|

| Kč za hodinu | Kč za měsíc |

| 1 | 96,40 | 16 200 |

| 2 | 106,50 | 17 900 |

| 3 | 117,50 | 19 700 |

| 4 | 129,80 | 21 800 |

| 5 | 143,30 | 24 100 |

| 6 | 158,20 | 26 600 |

| 7 | 174,70 | 29 400 |

| 8 | 192,80 | 32 400 |

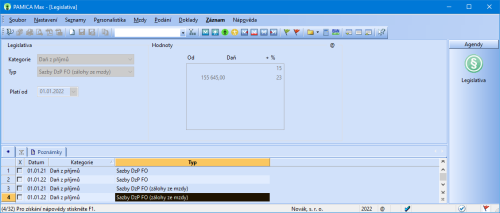

Od 1. ledna 2022 dochází ke zvýšení hranice, od které je příjem zdaňován sazbou daně 23 %.

Daň ve výši 15 %bude nově vypočtena ze základu daně až do výše 4násobku průměrné mzdy (155 644 Kč) a 23 %ze základu přesahujícího tento násobek.

Novelou zákona o daních z příjmů dochází ke změně maximálního limitu pro odpočet úroků z úvěru.

Od roku 2021 se změnil limit pro uplatnění nezdanitelné částky při odpočtu úroků z úvěrů od základu daně z příjmů na 150 000 Kč. Změna se projeví při výpočtu ročního zúčtování záloh daně z příjmů za rok 2021.

V případě úvěrů na financování bytových potřeb obstaraných před 1. 1. 2021 lze i nadále uplatnit odpočet úroků v původní úhrnné výši 300 000 Kč.

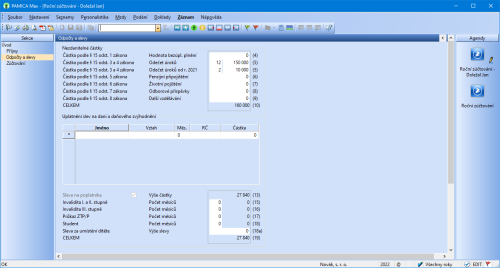

Pro odečet úroků z úvěrů na financování bytových potřeb obstaraných před 1. 1. 2021 zadejte hodnotu v agendě Roční zúčtování v sekci Odpočty a slevy do řádku Odečet úroků a pro odečet úroků z úvěrů na financování bytových potřeb obstaraných po 1. 1. 2021 do řádku Odečet úroků od r. 2021.

Zaměstnanci se sjednanou kratší týdenní pracovní dobou (TPD) mohou po dohodě se zaměstnavatelem odpracovat v některých týdnech více hodin. PAMICA nově od roku 2022 tuto nadúvazkovou práci zahrne do výpočtu nároku na dovolenou.

Zaměstnanec, který má sjednanou kratší týdenní pracovní dobu, například 30 hodin, může výjimečně odpracovat více než má sjednáno. Hodiny odpracované nad rámec sjednané kratší týdenní pracovní doby nejsou výkonem práce přesčas, protože nepřekročí délku stanovené týdenní pracovní doby, ale jsou prací nadúvazek.

V případě výjimečného překročení sjednané kratší TPD se zjišťuje, zda zaměstnanec i bez překročení počtu hodin splnil podmínku odpracování 52násobku své kratší TPD, pokud ano, vzniklo mu právo na dovolenou za kalendářní rok. Poté překročení kratší TPD (práce nadúvazek) představuje další celý násobek sjednané kratší TPD.

Odpracovanou dobu nadúvazek je nutné v programu PAMICA zadat složkami mzdy dle druhu mzdy, a to:

- M04 Práce nad úvazek v pracovní den

- M05 Práce nad úvazek v den pracovního klidu

- C10 Práce nad úvazek v časové mzdě v pracovní den

- C11 Práce nad úvazek v časové mzdě v den prac. klidu

- C14 Práce nad úvazek v pracovní den, celkovou částkou

- C15 Práce nad úvazek v den prac. klidu, celkovou částkou

- C18 Práce nad úvazek v pracovní den, úkolová

- C19 Práce nad úvazek v den prac. klidu, úkolová

- U07 Práce nad úvazek v pracovní den

- U08 Práce nad úvazek v den prac. klidu

Pracovní poměr zaměstnance trvá po celý rok 2022, má sjednanou kratší TPD 30 hodin, výměra dovolené je 5 týdnů. Zaměstnanec za celý rok odpracoval 1 560 hod. a 36 hod. nadúvazek.

Výpočet odpracovaných týdnů za rok s přihlédnutím k nadúvazkové práci:

1 560 + 36 = 1 596 / 30 = 53,2

53 / 52 x 30 x 5 = 152,88, resp. 153 hod. po zaokrouhlení na hodiny nahoru.

Personalistika

Od 1. ledna 2022 se zvyšuje sleva na poplatníka z částky 27 840 Kč na 30 840 Kč.

K navýšení slevy na poplatníka na částku 30 840 Kč dojde u všech zaměstnanců, u kterých máte na záložce Daně a pojistné v agendě Personalistika nastaven typ „sleva – poplatník (podepsal prohlášení)“ s platností od 01/2022.

Není-li u zaměstnance dosavadní sleva na poplatníka ukončena, převodem databáze do verze programu PAMICA Leden 2022 se ukončí k období 12/2021 a pro období od 01/2022 se nastaví nový typ „sleva – poplatník (podepsal prohlášení)“ s vyšší částkou slevy.

Zákonem č. 285/2021 Sb. dochází ke zvýšení částek daňového zvýhodnění na druhé, třetí a každé další dítě.

Zaměstnanec má od roku 2022 nárok na daňové zvýhodnění na vyživované dítě žijící s ním ve společně hospodařící domácnosti ve výši:

- 15 204 Kč ročně na jedno dítě,

- 22 320 Kč ročně na druhé dítě,

- 27 840 Kč ročně na třetí a každé další dítě.

Tyto vyšší částky daňového zvýhodnění na druhé, třetí a každé další dítě budou uplatněny i při ročním zúčtování záloh daně z příjmů za rok 2021.

Maximální částka daňového bonusu ve výši 5 025 Kč měsíčně je od roku 2022 zrušena.

Nejsou-li u zaměstnance na záložce Daně a pojistné dosavadní daňová zvýhodnění ukončena, převodem databáze do nové verze se ukončí k období 12/2021 a pro období od 01/2022 se nastaví nové typy „daňové zvýhodnění na 2. dítě“, resp. „daňové zvýhodnění na 3. a každé další dítě“ s vyšší částkou.

Aktualizace tiskopisů

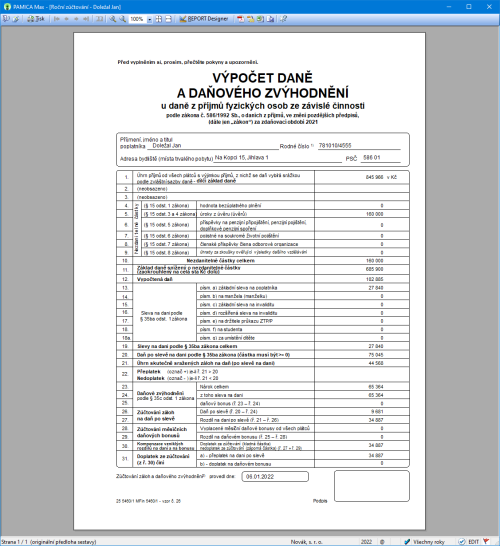

Zapracovali jsme nové vzory Potvrzení o zdanitelných příjmech ze závislé činnosti a sražených zálohách na daň, vzor č. 30 a Potvrzení o zdanitelných příjmech (srážková daň), vzor č. 9.

Zaktualizovali jsme tiskopis Výpočet daně a daňového zvýhodnění, vzor č. 26. Výpočet ročního zúčtování záloh jsme aktualizovali pro rok 2021. Byl zrušen roční limit daňového bonusu ve výši 60 300 Kč. Při výpočtu ročního zúčtování za rok 2021 již nebude daňový bonus limitován.

Zaktualizovali jsme tiskopis Žádost o roční zúčtování záloh a daňového zvýhodnění, vzor č. 2.

Zapracovali jsme nové vzory Vyúčtování daně z příjmů ze závislé činnosti, vzor č. 24 včetně přílohy č. 1 Počet zaměstnanců, vzor č. 21. Pro přílohu č. 1 jsme zaktualizovali číselník obcí ZÚJ v nabídce Seznamy/Číselníky/Obce (ZÚJ).

Do programu PAMICA jsme zařadili i aktuální tiskopisy pro Český statistický úřad.

Mezi formuláře upravené podle aktuálních vzorů tiskopisů ČSÚ patří:

| Měsíční dotazníky | Prům 1–12, Stav 1–12 |

| Čtvrtletní výkaz o práci | Práce 2–04 |

Ostatní

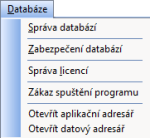

Zakázáním spuštění programu se již nemůže stát, že zatímco bude administrátor program PAMICA aktualizovat, některý z uživatelů jej omylem otevře.

Nová funkce dočasně znemožní uživatelům otevřít program PAMICA. V průběhu platnosti zákazu program otevře pouze uživatel, který zná heslo nastavené k danému zákazu. Uživatelům, kteří jsou při nastavování dočasného zákazu už v programu přihlášeni, PAMICA zobrazí upozornění o nutnosti ukončení programu. V upozornění zobrazí také důvod, který uvedl administrátor při nastavení zákazu.

V agendě Soubor/Účetní jednotky v nabídce Databáze najdete nový povel Zákaz spuštění programu. Povel zobrazí dialogové okno Zákaz spuštění programu, ve kterém uvedete důvod zákazu spuštění a jednorázové heslo. V poli Aktivní připojení uvidíte, kteří uživatelé momentálně s programem pracují.

Po provedení dané operace, například aktualizaci programu, administrátor zákaz zruší, a to ve stejném dialogovém okně tlačítkem Zrušit.

Na záložce Dokumenty jsme zaktualizovali některé ikony a přidali další funkce pro zvýšení komfortu při správě dokumentů.

Na záložce Dokumenty můžete nyní prostřednictvím ikony  vytvářet nové složky. Stačí zadat název, potvrdit tlačítkem OK nebo klávesou ENTER a můžete do složky vkládat nebo přesouvat soubory. Po kliknutí pravým tlačítkem myši na název složky otevřete nabídku, ve které najdete například funkci pro její přejmenování, ale i další funkce známé z prostředí operačního systému Windows.

vytvářet nové složky. Stačí zadat název, potvrdit tlačítkem OK nebo klávesou ENTER a můžete do složky vkládat nebo přesouvat soubory. Po kliknutí pravým tlačítkem myši na název složky otevřete nabídku, ve které najdete například funkci pro její přejmenování, ale i další funkce známé z prostředí operačního systému Windows.

V nástrojové liště záložky Dokumenty přibyla také ikona  , díky které můžete na zmíněnou záložku vkládat webové odkazy. Jednoduše tak přímo z prostředí programu PAMICA otevřete zvolenou webovou stránku v internetovém prohlížeči.

, díky které můžete na zmíněnou záložku vkládat webové odkazy. Jednoduše tak přímo z prostředí programu PAMICA otevřete zvolenou webovou stránku v internetovém prohlížeči.

Potřebujete vyexportovat sloupce v agendě Mzdy do Microsoft Excel?

Z místní nabídky zvolte povel Otevřít v Excelu nebo Export tabulky, sloupce se vyexportují do Microsoft Excel v pořadí, které odpovídá pořadí sloupců v tabulce vystavených mezd v programu PAMICA.

Zaktualizovali jsme číselník kódů bank.

Ve schvalovacím procesu je znovuzavedení příspěvku při nařízené karanténě, a to pro karanténu nařízenou po 30. listopadu 2021, která bude trvat k datu účinnosti zákona. Dále je také projednáváno krizové ošetřovné. Na zapracování všech těchto změn intenzivně pracujeme a budou součástí některé z dalších aktualizací, které zveřejníme začátkem ledna.