Povinný příspěvek na produkty na stáří

Pracují u vás zaměstnanci v rizikové kategorii 3? Nově má podle zákona č. 324/2025 Sb. zaměstnavatel povinnost poskytovat jim příspěvek na produkty spoření na stáří.

Jedná se o povinný příspěvek na penzijní připojištění nebo doplňkové penzijní spoření ve výši 4 % z vyměřovacího základu sociálního pojistného. Na příspěvek bude mít zaměstnanec nárok, pokud odpracuje v příslušném měsíci alespoň tři směny rizikové práce v kategorii 3, ve vybraných rizikových faktorech. Konkrétně jde o práce spojené s vibracemi, působením chladu nebo tepla, případně s dynamickou fyzickou zátěží (těžká svalová práce). Zaměstnavatel je povinen zaměstnance písemně informovat o právu na povinný příspěvek a o způsobu jeho uplatnění. Zaměstnanec si musí o povinný příspěvek požádat a uplatnit tak svoje právo.

Svoji informační povinnost zaměstnavatele můžete splnit pomocí tiskové sestavy Informační povinnost zaměstnavatele k uplatnění nároku na povinný příspěvek. Tuto sestavu najdete v seznamu tiskových sestav v agendě Personalistika v nově vytvořeném oddílu Spoření na stáří.

Zaměstnanec může své právo na příspěvek uplatnit pomocí další nově přidané sestavy Oznámení zaměstnance o nároku na povinný příspěvek. V tomto dokumentu zaměstnanec dále uvede informace o produktu spoření na stáří, na který si přeje příspěvek poskytovat.

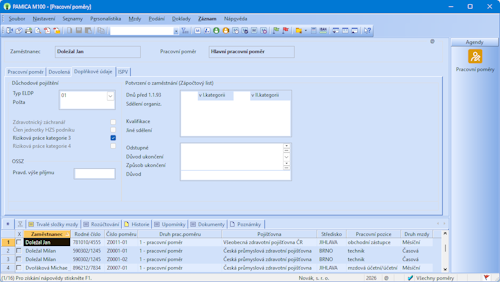

Po splnění těchto povinností můžete přistoupit k dalšímu nastavení. Nyní je nutné označit zaměstnance, kteří pracují ve vybraných rizikových faktorech a uplatnili své právo na příspěvek. To provedete v agendě Pracovní poměry na záložce Doplňkové údaje, kde zatrhnete volbu Riziková práce kategorie 3.

Následně těmto zaměstnancům zadáte příslušný produkt spoření na stáří na záložku Produkty na stáří v agendě Personalistika. Zde vyberete produkt Penzijní připojištění, resp. Doplňkové penzijní spoření, zvolíte příslušný penzijní fond, uvedete % příspěvku a zatrhnete, že se jedná o povinný příspěvek ve stejnojmenném sloupci. Výše příspěvku zaměstnavatele činí 4 %.

V případě, že již zaměstnanci přispíváte na penzijní připojištění, resp. doplňkové penzijní spoření, můžete pro snazší zavedení povinného příspěvku nově využít kopírování, a to pomocí povelu Kopírovat položku z místní nabídky po stisku pravého tlačítka myši. Kopií vznikne nová položka se stejným obsahem, kde je možné změnit pouze potřebné údaje a zatrhnout sloupec Povinný příspěvek.

Pro uplatnění povinného příspěvku je vždy nutné zadat na záložce Produkty na stáří nový řádek. V programu není možné změnit stávající příspěvek na povinný.

Příspěvek bude automaticky vypočítán a uplatněn ve mzdě, pokud zaměstnanec v příslušném měsíci odpracuje alespoň 3 rizikové směny. Ve vystavené mzdě na záložce Příjem za pracovní poměr najdete v poli Rizik. práce směny počet odpracovaných směn. Hodnotu program vypočítá na základě úvazku u příslušného pracovního poměru.

Pokud má zaměstnanec směny kratší či delší než 8 hodin, program automaticky provede přepočet směn tak, že každou započatou hodinu práce započítá jako jednu osminu směny rizikové práce.

Za směnu rizikové práce je považována taková, kdy zaměstnanec vykonával rizikovou práci alespoň po její převážnou část. Je možné hodnotu ručně upravit podle toho, jak zaměstnanec ve skutečnosti pracoval. Pokud hodnota klesne pod 3 směny, nebude povinný příspěvek ve mzdě uplatněn.

Po vyplacení prvního povinného příspěvku jste jako zaměstnavatelé povinni vydat zaměstnanci potvrzení o tom, že jste mu příspěvek vyplatili, a to nejpozději do konce kalendářního měsíce, v němž byl příspěvek vyplacen. Pro tento účel jsme přidali tiskovou sestavu Potvrzení zaměstnavatele o uhrazení povinného příspěvku.

Podle §7 zákona č. 324/2025 Sb. je zaměstnavatel povinen vést evidenci o povinném příspěvku. Pro tento účel jsme zařadili tiskovou sestavu Povinné příspěvky zaměstnavatele na penzijní připojištění. Obě tyto sestavy naleznete v nabídce tiskových sestav agendy Personalistika v novém oddílu Spoření na stáří.

Mzdy

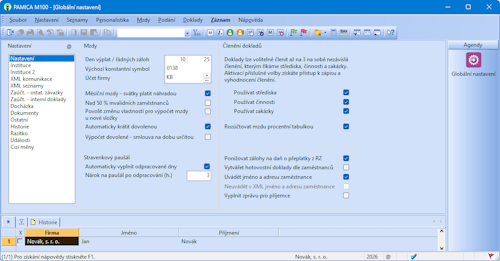

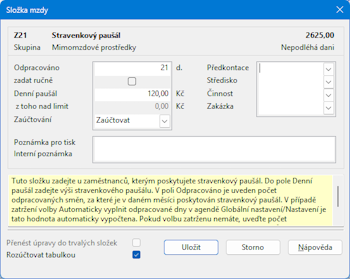

Od ledna 2026 se opět změní osvobozená část stravenkového paušálu. Na základě vašich četných požadavků jsme zapracovali novinku, a to automatické vyplňování počtu odpracovaných dní pro účely výpočtu stravenkového paušálu. Od roku 2026 si v agendě Globální nastavení můžete aktivovat automatické vyplňování odpracovaných dní do složky Z21 Stravenkový paušál.

Do agendy Globální nastavení/Nastavení jsme přidali novou sekci Stravenkový paušál, kde najdete volbu Automaticky vyplnit odpracované dny. Pokud volbu zatrhnete, bude použit automatický výpočet počtu odpracovaných dní na složku Z21 Stravenkový paušál v jednotlivých mzdách.

V poli Nárok na paušál po odpracování (h.) je uveden minimální počet hodin, které je nutné odpracovat za směnu, aby byla započtena do počtu odpracovaných dní. Implicitně je nastavena hodnota 3h. V případě potřeby si hodnotu upravte.

Toto nastavení v agendě Globální nastavení uvidíte až po přepnutí do roku 2026 pomocí povelu Vybrat rok z nabídky Mzdy. Automatický výpočet je možné poprvé použít až ve mzdách za leden 2026.

Jako odpracovaný den na složku Z21 bude započten den, ve kterém zůstane po odečtení nepřítomnosti alespoň počet hodin zadaných v poli Nárok na paušál po odpracování (h.). Počet odpracovaných dní na složce Z21 Stravenkový paušál ve mzdě se bude průběžně aktualizovat na základě nově zadávaných nepřítomností.

Pokud budete z nějakého důvodu chtít počet odpracovaných dní i přesto upravit, je možné v příslušné mzdě na záložce Složky mzdy ve složce u vybraného zaměstnance zatrhnout volbu Zadat ručně. Po její aktivaci již u tohoto zaměstnance v konkrétní mzdě nebude docházet k automatickému přepočtu odpracovaných dní např. při zadání další nepřítomnosti.

Automatické vyplnění počtu odpracovaných dní není možné pro druh mzdy „Bez úvazku“ a pro rozvrh pracovní doby „Individuální“.

Pokud používáte hromadné vložení složky Z21 Stravenkový paušál, případně načtení z .csv souboru nebo vložení přímo z docházkového systému, volbu pro automatický výpočet odpracovaných dní v agendě Globální nastavení doporučujeme nechat neaktivní. V opačném případě by i v těchto případech docházelo k dalším přepočtům počtu odpracovaných dní na složce.

Ve mzdové praxi není výjimkou, že se v jedné firmě potkávají zaměstnanci z různých zemí. A s tím přichází i potřeba předávat informace srozumitelně a bez rizika omylů. Pokud tedy zaměstnáváte zahraniční pracovníky, rozšířená nabídka tiskových sestav v angličtině vám výrazně ulehčí komunikaci. Vaši zaměstnanci získají přehledné dokumenty v „univerzálním“ jazyce a vy zase spolehlivý podklad pro každodenní administrativu.

Do agendy Mzdy jsme přidali nové sestavy Výplatní list (anglicky) a Výplatní páska (anglicky), takže zaměstnanci získají informace o vyúčtované mzdě v angličtině.

V Pamice najdete i nejrůznější přehledy v angličtině:

- Rekapitulace mezd (anglicky),

- Přehled mezd (anglicky),

- Soupis zdravotního pojištění (anglicky),

- Soupis sociálního pojištění (anglicky),

- Soupis o dani z příjmu (anglicky).

V prostředí mezinárodních firem je zcela běžné, že komunikace s bankou probíhá napříč jazyky. Proto máte v agendě Příkazy k úhradě nově k dispozici i tiskovou sestavu Opis tuzemských příkazů k úhradě (anglicky), která vám usnadní předávání informací v rámci zahraničních týmů.

Rozšíření se dočkala také personální část systému. V agendě Personalistika přibyl Mzdový list (anglicky) a v agendě Pracovní poměry sestavy Úrazové pojištění (anglicky) a Zbývající dovolená (anglicky). Díky nim můžete posílat klíčové personální dokumenty kolegům z jiných zemí.

Kontrolujete u svých zaměstnanců doplatky do minima zdravotního pojištění? Nově vám s tím PAMICA pomůže. Do agendy Mzdy jsme přidali nový předdefinovaný dotaz Doplatek do minima ZP.

Předdefinovaný dotaz provede výběr zaměstnanců, kterým byla do mzdy automaticky vložena složka Z03 Doplatek zdravotního pojištění do minima. Předdefinovaný dotaz najdete v nabídce v tabulce agendy po stisku pravého tlačítka myši, kde zvolíte Výběr/Uložené dotazy.

Potřebujete dohledat, jakým způsobem byla do mzdy vložena příslušná složka mzdy?

V agendě Mzdy na záložce Složky mzdy je nově pro tyto účely přidán sloupec Vazba, kde je uveden způsob vytvoření, resp. vložení složky mzdy. Mohou to být tyto hodnoty „trvalá složka“, „specifická složka“, „automaticky“ nebo „ručně“.

Upravujete-li ve vystavených mzdách hodnoty na příslušných složkách mezd, můžete toto nastavení převést jako trvalé. Nově lze tyto změny uložit do trvalé složky mzdy nastavením volby Přenést úpravy do trvalých složek do agendy Pracovní poměry.

Vkládáte-li do vystavených mezd novou složku a přejete si z ní vytvořit novou trvalou složku v agendě Pracovní poměry, u této složky nastavte volbu Vytvořit novou trvalou složku. V agendě Pracovní poměry bude vytvořena nová trvalá složka mzdy s platností od daného měsíce.

Pro snazší použití občasných specifických složek mezd ve vystavených mzdách jsme rozšířili místní nabídku o novou volbu Občasné specifické složky. Nabídka složek mezd bude dostupná u zaměstnanců, u kterých máte občasně specifické složky mzdy nastaveny v agendě Pracovní poměry.

V programu PAMICA můžete nově zobrazit výplatní pásky zaměstnanců za více měsíců najednou, případně za celý rok.

Do agendy Mzdy/Všechny mzdy jsme přidali novou tiskovou sestavu Výplatní pásky zaměstnance, u které můžete v levé části dialogového okna Tisk vybrat zaměstnance, pro kterého požadujete sestavu zobrazit. Na sestavě se zobrazí výplatní pásky daného zaměstnance za všechny vybrané měsíce příslušného kalendářního roku.

Jednotné měsíční hlášení zaměstnavatele (JMHZ)

O nové povinnosti odesílat každý měsíc jednotné měsíční hlášení zaměstnavatele (JMHZ) jste už určitě slyšeli. Pro účetní a mzdové účetní to znamená změnu v zažitých postupech, ale také značné zjednodušení práce do budoucna. Proto je dobré se na tuto novinku připravit včas.

Do programu PAMICA přidáme postupně nová pole pro evidenci údajů vyžadovaných pro registraci zaměstnanců, která nahrazuje a vychází z Oznámení o nástupu/skončení zaměstnání, a také pro podání měsíčního hlášení zaměstnavatele, kdy jde o zcela nový proces.

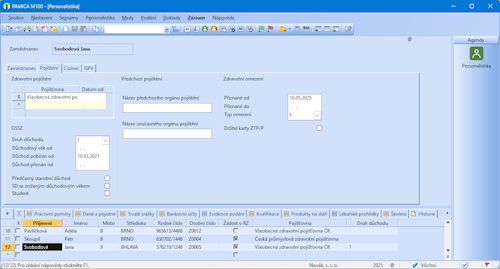

V agendě Personalistika na záložku Zaměstnanec jsme přidali nové pole pro zadání OIČ (osobní identifikační číslo zaměstnance) přidělovaného Českou správou sociálního zabezpečení.

Na záložce Pojištění jsme rozšířili evidenci pro starobní důchodce o volby Předčasný starobní důchod a Starobní důchod se sníženým důchodovým věkem, dále jsme na tuto záložku přidali nový oddíl týkající se zdravotního omezení.

Na záložku Cizinec jsme doplnili další údaje, které budou k zahraničním zaměstnancům vyžadovány, například určení adresy rezidentství, statut cizince, důvod pro volný přístup na trh práce a další.

V rámci JMHZ budou odesílány údaje o zaměstnancích, které se nyní vykazují ve statistickém zjišťování Pololetní šetření o průměrném výdělku (ISPV). Pokud jste tedy zařazeni do statistického sledování ISPV, máte všechny tyto údaje již vyplněné na příslušných záložkách v agendách Personalistika a Pracovní poměry. Pokud jste nebyli zařazeni do statistického zjišťování, je nutné tyto nové údaje u zaměstnanců doplnit na záložkách ISPV, které máte nově v uvedených agendách zpřístupněny.

Pro rozlišení jednotlivých druhů rizikové práce a pro následnou evidenci pro jednotné měsíční hlášení zaměstnavatelů jsme na záložce Doplňkové údaje v agendě Pracovní poměry kromě rozlišení rizikové práce přidali volbu Člen jednotky HZS podniku. Pokud tedy zaměstnáváte členy HZS podniku a doposud jste měli zatrženou volbu Záchranář, údaj si zde upravte.

V agendě Pracovní poměry jsme rozšířili záložku Pracovní poměr o pole ID PPV (identifikátor pracovněprávního vztahu). Jedná se o unikátní kód, který se váže k OIČ a variabilnímu symbolu zaměstnavatele. Tento údaj bude povinný pro měsíční hlášení zaměstnavatele. Dále jsme přidali pole Nepřetržitý provoz a Pracovní režim, do tohoto pole se při převodu databáze přednastaví režim z nového číselníku podle nastaveného režimu zaměstnance. Druh pracovního režimu si zkontrolujte, případně upravte.

V agendě Globální nastavení v sekci Instituce jsme přidali nový oddíl Registrace zaměstnavatele s novými poli VČP, Agentura práce, Chráněný trh práce nebo sociální podnik. Jejich nastavení je vyžadováno pro dohlášení údajů o zaměstnavateli do nového registru zaměstnavatelů.

Personalistika

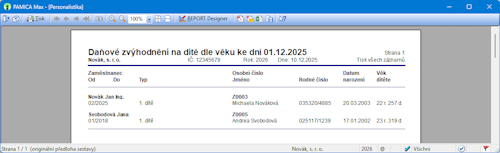

V případě, že dítě, na které si zaměstnanec uplatňuje daňové zvýhodnění na děti, dosáhne 18 let, resp. 26 let věku, avšak zaměstnanec vám tuto skutečnost neoznámí, PAMICA vás nově na tuto skutečnost automaticky upozorní.

Při vystavení mzdy program kontroluje věk dítěte a o dosažení jeho 18 nebo 26 let vás nově informuje na záložce Log ve vystavené mzdě zaměstnance. V agendě Personalistika na záložce Daně a pojistné byste měli zadat u dítěte, které dosáhlo věku 26 let, datum ukončení uplatnění.

Do agendy Personalistika jsme přidali novou tiskovou sestavu Daňové zvýhodnění na dítě dle věku. Na sestavu vstoupí zaměstnanci, kteří na záložce Daně a pojistné uplatňují daňové zvýhodnění na děti. Věk dítěte je vypočten k datu uvedenému v poli Sestavit k datu na dialogu Tisk před náhledem na sestavu.

Od roku 2026 již zaměstnavatelé nebudou mít povinnost oznamovat zdravotním pojišťovnám některé skutečnosti rozhodné pro platbu pojistného státem.

Oznamovací povinnost zaměstnavatele se u státních kategorií omezí pouze na ženy na mateřské dovolené a osoby na rodičovské dovolené. Z tohoto důvodu jsme k některým kódům, které je možné vyplnit v Hromadném oznámení zaměstnavatele na záložce Evidence podání v agendě Personalistika, doplnili text (do 31.12.2025).

Přispíváte svým zaměstnancům na penzijní připojištění, resp. doplňkové penzijní spoření nebo životní pojištění? Nově můžete pro snazší zavedení dalšího příspěvku využít kopírování.

Kopírování provedete pomocí povelu Kopírovat položku, který naleznete v místní nabídce po stisku pravého tlačítka myši. Kopií vznikne nová položka se stejným obsahem, kde je možné změnit pouze potřebné údaje.

Potřebujete kvůli změně exekutora nebo dodatečnému navýšení exekuční srážky o příslušenství zadat trvalou složku srážky znovu? Nově ji můžete zkopírovat.

Kopírování provedete pomocí povelu Kopírovat složku, který naleznete v místní nabídce po stisku pravého tlačítka myši. Kopií vznikne nová složka srážky se stejným obsahem, kde je možné změnit pouze potřebné údaje.

Parametrické změny

Od 1. ledna 2026 se zvyšují redukční hranice pro výpočet nemocenských dávek. Tato změna má vliv také na redukční hranice pro výpočet náhrady mzdy za dočasnou pracovní neschopnost, resp. nařízenou karanténu.

Redukční hranice průměrného hodinového výdělku pro výpočet náhrady mzdy jsou pro rok 2026 stanoveny takto:

- první redukční hranice náhrady mzdy – 285,78 Kč,

- druhá redukční hranice náhrady mzdy – 428,58 Kč,

- třetí redukční hranice náhrady mzdy – 856,98 Kč.

Maximální vyměřovací základ pro účely pojistného na sociální zabezpečení se pro rok 2026 zvyšuje na částku 2 350 416 Kč.

Vyměřovací základ pro platbu pojistného na zdravotní pojištění u osob, za které je plátcem pojistného stát, se od 1. ledna 2026 zvyšuje z částky 15 749 Kč na 16 206 Kč.

V agendě Legislativa jsme zmíněnou částku nastavili v poli Stát plátcem do limitu u typu Zdravotní pojištění s platností od 1. 1. 2026. Její výše ovlivní výpočet vyměřovacího základu na zdravotní pojištění zaměstnanců, kteří jsou poživateli invalidního důchodu a kteří pracují pro zaměstnavatele, jenž zaměstnává více než 50 % osob se zdravotním postižením.

Od 1. ledna 2026 dochází ke změně hranice, od které je příjem zdaňován sazbou daně 23 %.

Daň ve výši 15 % bude nově vypočtena ze základu daně až do výše 3násobku průměrné mzdy (146 901 Kč) a 23 % ze základu přesahujícího tento násobek.

Sdělením Ministerstva práce a sociálních věcí č. 356/2025 Sb. se od 1. ledna 2026 zvyšuje minimální mzda z 20 800 Kč na 22 400 Kč.

Minimální mzda bude od roku 2026 činit 22 400 Kč měsíčně nebo 134,40 Kč za hodinu (pro stanovenou týdenní pracovní dobu 40 hodin). Toto zvýšení se týká i zaměstnanců, kteří jsou poživateli invalidního důchodu pro invaliditu prvního, druhého nebo třetího stupně.

Zvýšení minimální mzdy ovlivňuje především odvod zdravotního pojištění. Za zaměstnance, na které se vztahuje povinnost odvádět zdravotní pojištění z minimálního vyměřovacího základu a jejich příjem nedosahuje minimální mzdy, má zaměstnavatel povinnost odvádět zdravotní pojištění z minimálního vyměřovacího základu, kterým je právě minimální mzda. Minimální odvod zdravotního pojištění za tyto zaměstnance se tedy zvýší z původních 2 808 Kč na 3 024 Kč.

Zvýšení minimální mzdy má vliv také na posouzení nároku na daňový bonus. Ten se u zaměstnanců posuzuje tak, že jejich příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že nárok na daňový bonus bude mít v roce 2026 zaměstnanec, jehož příjem v kalendářním měsíci bude alespoň ve výši 11 200 Kč.

Od roku 2026 se zvyšuje sazba pojistného zaměstnavatele na sociální zabezpečení za zdravotnické záchranáře a členy jednotky hasičského záchranného sboru podniku z 28,8 % na 29,8 %. Zvyšuje se sazba pojistného zaměstnavatele na sociální zabezpečení i pro skupinu zaměstnanců, kteří pracují v tzv. rizikovém zaměstnání, z 26,8 % na 27,8 %.

Uplatňujete u svých zaměstnanců slevy na pojistném? Od 1. ledna 2026 dochází ke změně výše limitů úhrnu vyměřovacích základů.

Pro uplatnění slevy jsou automaticky hlídány úhrny vyměřovacích základů zaměstnance, zda nejsou vyšší než 1,5násobek průměrné mzdy, resp. 1,15 % průměrné mzdy na jednu odpracovanou hodinu.

Sdělením Ministerstva práce a sociálních věcí č. 396/2025 Sb. se vyhlašuje zvýšení částky rozhodné pro účast zaměstnanců činných na základě dohody o provedení práce na nemocenském pojištění. Od 1. ledna 2026 činí 12 000 Kč.

Jde tedy o nový limit pro dohody o provedení práce (DPP). Sociální pojištění se nebude odvádět při sjednané částce měsíčního příjmu maximálně 11 999 Kč. O zaměstnání se z pohledu zdravotního pojištění nebude jednat (tj. pojistné se neodvede) v případě dohody o provedení práce s měsíční odměnou do 11 999 Kč.

Současně dochází i ke zvýšení hranice ostatních příjmů ze závislé činnosti pro srážkovou daň při neučiněném (nepodepsaném) daňovém prohlášení. U příjmů z dohod o provedení práce (DPP) činí tato hranice nově 12 000 Kč. Srážková daň ve výši 15 % u příjmů do hranice 11 999 Kč se poprvé použije při zúčtování příjmů za měsíc leden 2026.

Od 1. ledna 2026 dochází ke zrušení srážkové daně u příjmů členů orgánů právnických osob, daňových nerezidentů. Jejich příjmy budou podléhat zálohové dani (15 % nebo 23 %), obdobně jako u českých jednatelů.

U zaměstnanců nerezidentů se při převodu účetní jednotky do nové verze programu PAMICA Leden 2026, rel. 14200 automaticky ukončí k období 12/2025 nastavení typu „zdanit zvláštní sazbou – nerezidenti“, které je dostupné v agendě Personalistika na záložce Daně a pojistné.

Ostatní

Správu licencí v programu PAMICA jsme rozšířili o možnost rezervace licencí pro parametrické spuštění programu. Díky tomu bude pro tento typ spuštění vždy k dispozici volná licence.

Nastavení provedete v agendě Účetní jednotky povelem Databáze/Správa licencí... V dialogovém okně Správa licencí zadáte počet vyhrazených licencí prostřednictvím tlačítka Změnit. Tyto vyhrazené licence se následně odečtou od počtu licencí dostupných pro běžné spuštění programu přes uživatelské rozhraní programu PAMICA.

V řadě PAMICA SQL jsme upravili kontrolu nastavených přístupových práv Dle středisek v agendách Personalistika a Mzdy. Nově je již možné zobrazit tiskové sestavy Mzdový list a Přehled hrubých mezd.

Upravili jsme průvodce pro hromadný převod databází, nově si můžete nastavit přenos nastavení tiskových sestav, jedná se o převod náhrad originálních sestav, uživatelských sestav a o nastavení výchozích, oblíbených či svázaných sestav, případně i přenos pořadí sestav. V průvodci si také můžete určit přenos nastavení jednotlivých agend a přenos nastavení pro mServer.

Upravili jsme generování tuzemského příkazu k úhradě pro službu KB API. V případě, že je vyplněna hodnota v poli Příjemce, ve vygenerovaném souboru pro odeslání do banky se vloží do elementu pro Zprávu pro příjemce. Máte-li zadanou samostatně i zprávu pro příjemce, vloží se do stejného elementu za hodnotu z pole Příjemce.

XML komunikace

Upravili jsme řazení na záložce Daně a pojistné při XML importu Personalistiky.

Do agendy Doklady jsme přidali nový sloupec Přeneseno. Jedná se o sloupec, který obsahuje datum a čas přenesení dokladu do programu POHODA.

XML import jsme rozšířili o možnost importu Středisek a Činností.

V souvislosti s velkým množstvím legislativních změn, a především s novou registrací zaměstnanců a měsíčním hlášením zaměstnavatele, není možné v této verzi programu PAMICA vystavit mzdy za období 01/2026 a další. Možnost jejich vystavení bude zpřístupněna po zapracování potřebných úprav a bude součástí update, který zveřejníme během ledna 2026.