Souhrnné hlášení je nutné podat za každý kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce. Plátce, který uskutečňuje pouze poskytnutí intrakomunitárních služeb, má povinnost podávat souhrnné hlášení shodně jako daňové přiznání, tj. do 25 dnů po skončení kalendářního měsíce nebo kalendářního čtvrtletí.

Pro správný vstup dokladů do souhrnného hlášení musí být na dokladu uveden správný formát DIČ odběratele. Ten utváří minimálně 7 znaků, kde první dva znaky představuje kód země (např. SK – Slovensko). Dále musí obsahovat členění DPH, která mají v poli Kód pro Souhrnné hlášení nastaveny hodnoty 0, 1, 2 nebo 3.

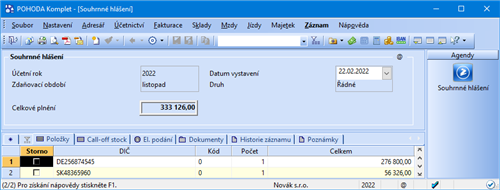

Souhrnné hlášení vytvoříte v agendě Účetnictví/Daň z přidané hodnoty/Souhrnné hlášení, kdy po založení nového záznamu vyberete měsíc, za který potřebujete souhrnné hlášení vytvořit.

V poli Druh se bude automaticky nabízet typ Řádné. Pokud řádné souhrnné hlášení bude elektronicky odesláno a budete za požadované období vystavovat další hlášení, zobrazí se automaticky druh Následné.

Program automaticky zpracuje souhrnné hlášení z údajů uvedených v daňových dokladech a uloží výsledky do nového záznamu agendy. Celkovou hodnotu plnění uvede ve formuláři. Na záložce Položky jsou uvedeny záznamy, které souhrnné hlášení ovlivňují.

Od 1. 1. 2020 byl zaveden zjednodušený režim pro přemístění zboží v rámci členských zemí EU (tzv. call-off stock). V programu POHODA v agendě Souhrnné hlášení na záložce Call-off stock můžete ručním vyplněním evidovat údaje v případě přemístění zboží v režimu skladu v rámci EU. Souhrnné hlášení můžete vystavit i za zdaňovací období, pro které zatím nejsou k dispozici žádné doklady, což umožňuje zapisovat na záložku Call-off stock průběžně. Do již vystaveného souhrnného hlášení lze promítnout údaje z vystavených dokladů i dodatečně, a to prostřednictvím povelu Aktualizace souhr. hlášení z nabídky Záznam/Operace.

Doklady, které mají datum uskutečnění zdanitelného plnění spadající do zvoleného období, se označí na formuláři zkratkou zdaňovacího období před polem Členění DPH, kdy v závorce je uvedeno číslo měsíce nebo kvartálu. Tyto doklady nejsou uzamčeny proti opravám.

Elektronické odeslání

Souhrnné hlášení se odevzdává vždy pouze elektronicky. V ekonomickém systému POHODA podáte souhrnné hlášení elektronicky přes povel Záznam/Operace/Odeslání souhr. hlášení…

Zobrazí se průvodce, který vám nabídne tyto možnosti:

- Uložení XML dokumentu do souboru pro případné ruční načtení na Daňový portál Finanční správy (EPO). (Nedojde tedy k automatickému odeslání souboru.)

- Automatické odeslání XML souboru do datové schránky příslušného finančního úřadu.

- Uložení vytvořeného XML dokumentu do souboru a jeho automatické odeslání na Daňový portál Finanční správy (EPO).

V případě, že podání nebylo opatřeno elektronickým podpisem, je nutné do 5 dnů po odeslání podání doručit, resp. odeslat na finanční úřad tzv. E-tiskopis, který je možné v aplikaci EPO vytisknout nebo uložit.

Při ručním odeslání také doporučujeme uložit potvrzení o podání. Tento soubor můžete následně načíst do agendy Soubor/Datová komunikace/Elektronická podání prostřednictvím povelu Záznam/Importovat doručenku EPO a připojit k němu příslušné souhrnné hlášení.

| Operace | MD | Dal |

| Pohledávka nadměrného odpočtu (s předkontací Bez) | | |

| – úhrada pohledávky | 221 | 343 |

| Závazek na odvod daně (s předkontací Bez) | | |

| – úhrada závazku | 343 | 221 |

| – doměrek daně | 538 | 343 |

| – úhrada doměrku | 343 | 221 |

| Účtování o pohledávce nadměrného odpočtu | 315 | 343 |

| Úhrada pohledávky | 221 | 315 |

| Účtování o vlastní daňové povinnosti | 343 | 325 |

| Úhrada závazku | 325 | 221 |

| Vrácení daně fyzické osobě ze třetích zemí v hotovosti | 343 | 221 |