- Kontrola úplnosti a správnosti účetnictví

- Inventarizace majetku a závazků

- Časové rozlišení nákladů a výnosů

- Účtování kurzových rozdílů při uzávěrce

- Vyúčtování dohadných položek

- Vyúčtování operací souvisejících s účtováním skladových zásob

- Výpočet a zaúčtování daně z příjmů

- Uzavření účetních knih

- Finanční výkazy

- Datová uzávěrka

Každá firma sestavuje řádnou účetní závěrku k poslednímu dni účetního období. Závěrka musí poskytnout věrný a pravdivý obraz o firmě a jejím hospodaření v daném účetním období. Bližší informace získáte v následujících kapitolách.

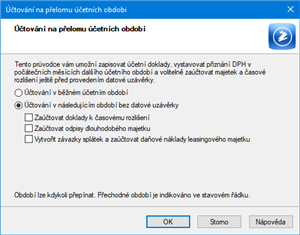

V případě, že ještě nemáte uzavřený účetní rok a už potřebujete zadávat doklady v novém účetním období, využijete povel Účtování na přelomu období… z nabídky Účetnictví/Uzávěrka.

Před zpracováním účetní závěrky musíte zaúčtovat všechny případy, které s účetním obdobím věcně a časově souvisí. K tomu slouží účetní uzávěrka, kterou je možné rozdělit zhruba do tří oblastí:

- Kontrola úplnosti a správnosti účetnictví,

- Inventarizace majetku a závazků,

- Uzavírání účetních knih.