Dlouhodobý majetek můžete pořídit různými způsoby. První je, že jej vložíte jako vklad na začátku podnikání. Potom o pořízení majetku účtujete v agendě Počáteční stavy účtů tak, jak popisujeme v jiné kapitole.

Druhou možností je nákup dlouhodobého majetku na fakturu nebo za hotové.

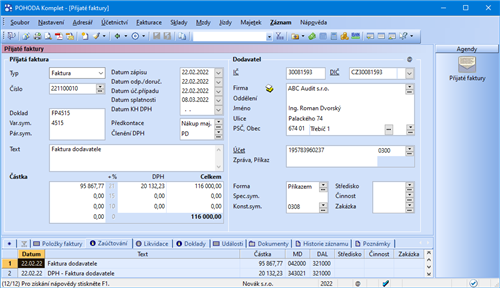

V tomto případě zaznamenáte fakturu do agendy Přijaté faktury s předkontací 04*/321. Při uložení dokladu se zobrazí dialogové okno s možností automatického vytvoření nové karty v agendě Majetek. Při nákupu dlouhodobého majetku za hotové budete o jeho pořízení účtovat v agendě Pokladna. V takovém případě použijete předkontaci 04*/211 a nový majetek zanesete do agendy Majetek. Tady už ovšem na záložce Majetkové operace nenastavujete předkontaci pro pořízení majetku stejně jako u vkladu do podnikání, protože o nákupu, resp. vkladu už bylo účtováno v jiných agendách.

Na účty skupiny 04 se účtuje proto, aby mohla být snadno zjištěna vstupní cena dlouhodobého majetku, včetně případných nákladů, které se vztahují k jeho pořízení.

Pokud vzniknou další náklady spojené s pořízením majetku, máte povinnost tuto hodnotu započítat do vstupní ceny majetku a účtovat stejně jako pořízení majetku.

Dále můžete dlouhodobý majetek pořídit ve vlastní režii – tzv. aktivací (předkontace 04*/587, 588) nebo jej třeba získat darem (předkontace 04*/413). Oba uvedené případy můžete účtovat v agendě Majetek na záložce Majetkové operace na řádku s typem operace Pořízení, kde nastavíte příslušnou předkontaci.

Dlouhodobý majetek můžete získat i jako dodatečný vklad od společníka (01*, 02*, 03*, 06*/411 – obvykle účtováno dvěma zápisy na 353/411 a 02*/353), případně jako inventarizační přebytek (01*, 02*/07*, 08* u odpisovaného majetku, resp. 03*, 06*/413 u majetku neodpisovaného). Tyto případy účtujete stejně jako v předchozím příkladu s tím, že data pořízení a zařazení majetku jsou stejná.