Veškeré operace, které se týkají stavu a pohybu peněz na běžném účtu, jsou účtovány v agendě Banka na základě výpisu k příslušnému účtu. Účet 221 je účtem aktivním. Výdaje se účtují na stranu Dal, příjmy na MD. Na bankovních dokladech není možné účtovat o dani z přidané hodnoty, a proto nelze rozdělit účtovanou částku na základ daně a daň. Jestliže v předkontaci uvedete účty pro DPH, při účtování nebudou uplatněny.

Program čísluje doklady (přiřazuje evidenční číslo) automaticky podle čísla účtu, výpisu a pohybu.

Pokud máte více běžných účtů, je třeba vyhradit pro každý z nich samostatný analytický účet. Postup je stejný jako u analytických účtů hotovostních pokladen, který popisujeme v kapitole 2/1 Pokladna.

Likvidace pohledávek a závazků

Ve většině případů účtovaných v agendě Banka půjde o párování plateb s pohledávkami či závazky. Procesem likvidace si tuto práci značně usnadníte. POHODA umožňuje zadat i částečnou likvidaci, kterou použijete v případech, kdy je doklad hrazen několika splátkami.

Pokud u faktury hrazené přes banku neprovedete likvidaci, nebude faktura evidována jako uhrazená. Nadále se bude nabízet k likvidaci a v agendách faktur zobrazovat na sestavách neuhrazených faktur.

Po provedení likvidace vyplní POHODA záložku Položky dokladu údaji o likvidované pohledávce nebo závazku. Částku úhrady nemůžete změnit, ale máte možnost doplnit zaúčtování v poli Předkontace a údaje v polích Středisko, Činnost a Zakázka.

Pokud chcete evidovat přeplatky, zatrhněte volbu Automatizovat práci s přeplatky v agendě Globální nastavení v sekci Platby/Přeplatky.

U každé položky je také zpřístupněno pole Pár. sym., což při likvidování více dokladů na jeden řádek výpisu umožňuje automatické doplnění příslušného párovacího symbolu k faktuře a poté správné spárování dokladů v saldu.

Likvidaci pohledávek z obchodního styku nejčastěji zaúčtujete na účty 221/311, likvidaci závazků na účty 321/221 (více informací najdete v části Likvidace této kapitoly).

Mzdy vyplácené na účty zaměstnanců

Mzdy, které vyplácíte zaměstnancům na jejich účty, můžete účtovat dvojím způsobem:

- Závazek doplatku mzdy k zaměstnanci v agendě Ostatní závazky zaúčtujete na účty 331/379 a úhradu mzdy z běžného účtu zaúčtujete v agendě Banka s předkontací 379/221.

- Závazek doplatku mzdy k zaměstnanci v agendě Ostatní závazky se neúčtuje (nastavte vlastní předkontaci BEZ331), takže neovlivní žádný z účtů. Úhradu mzdy v agendě Banka pak zaúčtujete na účty 331/221.

Zaúčtování mezd řeší v programu POHODA agendy mezd. V agendě konkrétního měsíce např. Leden vyberte z nabídky Záznam povel Zaúčtování mezd… a v Průvodci pro zaúčtování mezd vyberte volbu, díky které POHODA vytvoří záznamy bezhotovostně vyplácených mezd do agendy Ostatní závazky. Předkontaci pro vytvořené závazky nastavíte v agendě Globální nastavení v sekci Mzdy/Předkontace v poli Záloha/doplatek na účet. Do tohoto pole doporučujeme zadat předkontaci typu Vlastní předkontace Bez (viz druhá z odrážek uvedených výše), takže závazek se do deníku nezaúčtuje a přednastavený účet z předkontace se použije pouze pro jeho úhradu. Doporučujeme použít účet 331. Po obdržení výpisu z bankovního účtu provedete likvidaci s předkontací 331/221.

Zaúčtování pojištění a daní

Se zaúčtováním mezd úzce souvisí i odvody plateb na sociální a zdravotní pojištění a záloh na daň z příjmů. Při zaúčtování mezd se vytvoří závazky ke zdravotním pojišťovnám, správě sociálního zabezpečení a finančnímu úřadu. Běžné bankovní účty uvedených institucí zadejte v sekci Mzdy/Instituce v agendě Globální nastavení, resp. v agendě Zdravotní pojišťovny v nabídce Mzdy/Seznamy. Předkontace pro odvody nastavíte v sekci Mzdy/Předkontace v agendě Globální nastavení.

V agendě Mzdy/Seznamy/Zdravotní pojišťovny můžete zvolit pro jednotlivé pojišťovny analytický účet (více informací v kapitole Mzdy).

Úroky z vkladů na běžných účtech

Přijaté úroky z běžných účtů se zaúčtují na účty 221/662. U podnikatele – fyzické osoby spadají do dílčího základu daně podle § 8 zákona o daních z příjmů. V takovém případě zadejte u bankovního dokladu činnost, která má uveden daňový typ § 8 Úroky z vkladů na BÚ. Tím dosáhnete správného výpočtu podkladů pro daň z příjmů.

Příklad: Účetní jednotka vybrala z běžného účtu 5 000 Kč, které převedla do pokladny. Prostřednictvím běžného účtu proplatila fakturu ve výši 1 000 Kč + 21 % DPH. Na bankovní účet jí byla proplacena vydaná faktura ve výši 2 000 Kč + 21 % DPH. Za několik dní obdržela bankovní výpis s výše uvedenými transakcemi. Z pokladny převedla na běžný účet 1 500 Kč. Příkazem k úhradě převedla na účty zaměstnanců mzdy ve výši 95 850 Kč a taktéž uhradila zálohy na daň z příjmů zaměstnanců ve výši 10 950 Kč, 12 700 Kč na zdravotní a 31 300 Kč na sociální pojištění. O provedených transakcích obdržela za několik dní bankovní výpis. Uhradila poplatek bance za vedení účtu ve výši 260 Kč a podle bankovního výpisu obdržela úroky ve výši 65 Kč.

| Agenda | Typ | Operace | Částka | MD | Dal |

| Pokladna | Příjem | Převod peněz z běžného účtu | 5 000 | 211 | 261 |

| Banka | Výdej | Úhrada faktury | 1 210 | 321 | 221 |

| (výpis 1) | Příjem | Proplacená faktura | 2 420 | 221 | 311 |

| Výdej | Převod peněz z běžného účtu | 5 000 | 261 | 221 |

| Pokladna | Výdej | Převod peněz na běžný účet | 1 500 | 261 | 211 |

| Banka | Příjem | Převod peněz na běžný účet | 1 500 | 221 | 261 |

| (výpis 2) | Výdej | Úhrada mezd na účty zaměstnanců | 95 850 | 331 | 221 |

| Výdej | Úhrada zálohy na daň z příjmů | 10 950 | 342 | 221 |

| Výdej | Úhrada zdravotního pojištění | 12 700 | 336 | 221 |

| Výdej | Úhrada sociálního pojištění | 31 300 | 336 | 221 |

| Banka | Výdej | Úhrada poplatku bance | 260 | 568 | 221 |

| (výpis 3) | Příjem | Úroky | 65 | 221 | 662 |

POHODA umožňuje nejenom vytvářet soubory příkazů k úhradě v elektronické formě, ale také přebírat soubory bankovních výpisů, které vám banka zašle. Zároveň je automaticky zaúčtuje. Z účetního hlediska se při účtování v agendě Banka s použitím homebankingu nic podstatného nezmění.

Vlastní pravidla pro likvidaci a párování dokladů, které je možné použít při načtení výpisu nebo avíza, můžete nadefinovat v agendě Pravidla párování dokladů z nabídky Nastavení/Homebanking.

Homebanking vás zbaví ručního zadávání dokladů a provede automatické spárování plateb s pohledávkami a závazky. Stačí, když zaúčtování dokladů pouze zkontrolujete a v případě potřeby změníte předkontace.

Při využití homebankingu se občas může stát, že údaj z bankovního výpisu se sice uvede do banky, ovšem nedojde k navázání na patřičnou pohledávku nebo závazek. Nedojde tedy k likvidaci konkrétního dokladu.

Program při automatické likvidaci porovnává číslo účtu, variabilní symbol a částku na dokladu. Objevit se mohou následující nesoulady:

- Několik dokladů má stejný variabilní symbol i částku k úhradě (např. leasingová splátka).

- Pokud se jedná o částečnou likvidaci, tak variabilní symbol souhlasí, ale není shodná částka.

- Liší se účet na dokladu (účet A) od účtu, na který se provádí likvidace dokladu (likvidace do banky na účet B).

Jestliže se s některým z uvedených případů setkáte, musíte svázat uskutečněnou platbu s konkrétní pohledávkou nebo závazkem přímo na záložce Likvidace pomocí povelů Přidat likvidaci výběrem →, Přidat likvidaci výběrem VS →, resp. Hromadná likvidace dle adresy → z místní nabídky, kterou zobrazíte stiskem pravého tlačítka myši.

Pokud u vytvořeného pravidla zatrhnete volbu Nabízet při automatické likvidaci, bude možné pravidlo použít i pro funkci Automatická likvidace.

Další možností je použití povelu Automatická likvidace… z nabídky Záznam/Operace. Tato funkce provede automatickou likvidaci vybraných bankovních dokladů, které mají vyplněný variabilní symbol, jsou kladné a bezpoložkové.

Vystavujete-li každý měsíc doklady pro více obchodních partnerů a váš zákazník použije při platbě místo variabilního symbolu své zákaznické číslo, pro správné párování doporučujeme, abyste v agendě Adresář zadali číslo zákazníka nebo číslo smlouvy. Tuto funkci využijete třeba při poskytování internetových či jiných služeb, kdy každý měsíc fakturujete obchodním partnerům pod jiným variabilním symbolem.

| Účetní souvztažnosti pro banku |

| Operace | MD | Dal |

| Úhrada faktury odběratelem (platí odběratel) | 221 | 311 |

| Úhrada faktury dodavateli (platíme dodavateli) | 321 | 221 |

| Úhrada bankovních služeb | 568 | 221 |

| Úroky z vkladů na běžném účtu | 221 | 662 |

| Mzdy placené na účet zaměstnance | | |

| – o závazku se účtovalo 331/379 | 379 | 221 |

| – o závazku se neúčtovalo | 331 | 221 |

| Mzdy placené na účet společníka | | |

| – o závazku se účtovalo 366/379 | 379 | 221 |

| – o závazku se neúčtovalo | 366 | 221 |

| Úhrada sociálního a zdravotního pojištění | 336 | 221 |

| Platba daně z příjmů ze závislé činnosti | 342 | 221 |

| Platba záloh a doplatků na daň z příjmů | 341 | 221 |

| Náhrada škody přijatá od | | |

| – zaměstnance | 221 | 335 |

| – společníka | 221 | 355 |

| – obchodního partnera | 221 | 315 |

| Náhrada škody hrazená zaměstnancům | 333 | 221 |

| Vrácení DPH (nadměrný odpočet) | 221 | 343 |

| Dlouhodobý termínovaný vklad (nad 1 rok) | | |

| – složení vkladu | 069 | 221 |

| – výběr vkladu | 221 | 069 |

| Nákup cenin | 213 | 221 |

| Peněžní dary | | |

| – přijatý dar | 221 | 668 |

| – poskytnutý dar | 543 | 221 |

| Individuální podnikatel | | |

| – výběr pro osobní potřebu | 491 | 221 |

| – vklad do firmy | 221 | 491 |

| Převody mezi běžným účtem a pokladnou | | |

| – převod z pokladny na účet | 221 | 261 |

| – převod z účtu do pokladny | 261 | 221 |

| Kurzové rozdíly při uzavírání účetních knih | | |

| – kurzový zisk | 221 | 663 |

| – kurzová ztráta | 563 | 221 |

Při financování svých podnikatelských činností mnohdy nevystačíte jen s peněžními prostředky z vlastních zdrojů. Často se proto využívají doplňkové zdroje, tedy krátkodobé nebo dlouhodobé úvěry.

Banka připisuje povolené provozní (krátkodobé) úvěry zpravidla na běžný účet účetní jednotky. U některých úvěrů proplácí banka dodavatelské faktury přímo z povolených úvěrů. Tak je tomu zejména u dlouhodobých úvěrů a účelových úvěrů krátkodobých.

Úvěry se splácí z prostředků běžného účtu. Krátkodobý úvěr se sleduje na účtu 231 – Krátkodobé úvěry. Dlouhodobé úvěry se sledují na účtech účtové třídy 4 – Kapitálové účty a dlouhodobé závazky.

Pohyb peněžních prostředků účtujete na všech vkladových a úvěrových účtech, a to zásadně podle výpisů z těchto účtů a k nim přiložených bankovních dokladů.

Na běžném účtu jsou účtované i všechny bankovní úroky a poplatky, tedy jak úroky, které platíte (z poskytnutých úvěrů), tak ty, které dostáváte (z vkladových účtů).

Placené úroky jsou nákladem firmy, přijaté úroky jejím výnosem. Bankou vyúčtované výlohy se účtují do nákladů.

Příklad: Účetní jednotka získala od banky účelový úvěr na nákup stroje ve výši 560 000 Kč. Faktura dodavatele byla uhrazena bankou přímo z úvěrového účtu. Firma dále získala úvěr na nákup drobného majetku a materiálu pro výrobu ve výši 750 000 Kč. Poskytnutý úvěr byl připsán na bankovní účet. Splátka úvěru byla dohodnuta na 15 000 Kč měsíčně převodem z běžného účtu. Úrok z úvěru činí měsíčně 4 062 Kč.

| Agenda | Typ | Operace | Částka | MD | Dal |

| Banka | Výdej | Úhrada dodavatelské faktury | | | |

| (účet úvěru) | | z účelového úvěru | 560 000 | 321 | 231 |

| Banka | Příjem | Převod úvěru na účet | 750 000 | 221 | 231 |

| (běžný účet) | Výdej | Splátka úvěru | 15 000 | 231 | 221 |

| Výdej | Úroky za poskytnutý úvěr | 4 062 | 562 | 221 |

| Účetní souvztažnosti pro úvěry |

| Operace | MD | Dal |

| Úhrada dodavatelské faktury z účelového úvěru | 321 | 231 |

| Převod krátkodobého úvěru na běžný účet | 221 | 231 |

| Splátka úvěru z běžného účtu | 231 | 221 |

| Platba úroku za poskytnutý úvěr | 562 | 221 |

| Převod dlouhodobého úvěru na běžný účet | 221 | 461 |

Při likvidaci pohledávek a závazků účtujete bankovní nebo pokladní doklady níže uvedeným způsobem. Podmínkou je, aby pohledávky a závazky byly zaúčtované pomocí předkontace, jinak bude do hradicího dokladu doplněna předkontace typu Nevím. (Více informací ke všem typům likvidací, s nimiž můžete pracovat v programu POHODA, najdete v Příručce uživatele.)

Zatržením volby Likvidovat dle členění na střediska, činnosti a zakázky v agendě Globální nastavení/Platby lze úhradu dokladu automaticky rozúčtovat podle středisek (činností, zakázek) uvedených v položkách likvidovaného dokladu.

Při likvidaci pohledávky bude mít hradicí doklad na straně Dal číslo účtu, které je uvedeno u příslušné pohledávky na straně MD, a na straně MD bude uveden analytický účet banky nebo pokladny. Podmínkou je, aby taková předkontace existovala v agendě Předkontace. Například musí existovat předkontace 221000/311000. V předkontacích musí být použity syntetické účty pokladen a bank (211000 nebo 221000). Více informací přináší kapitola Fakturace.

Příklad: Pohledávka byla zaúčtována na účty 311000/604000. V agendě Bankovní účty je pro bankovní účet KB nastaven analytický účet 221001. Jak zaúčtujete bankovní pohyb likvidující uvedenou pohledávku?

Řešení: Bankovní pohyb bude zaúčtován na účty 221001/311000. V případě, že by nebyl v agendě Bankovní účty doplněn analytický účet, bankovní pohyb by se zaúčtoval na účty 221000/311000.

Závazky

Hradicí doklad vzniklý likvidací závazku v agendě Pokladna nebo Banka bude mít na straně MD číslo účtu ze strany Dal v zaúčtování závazku a na straně Dal se uvede analytický účet pokladny nebo banky. Podmínkou je, aby taková předkontace existovala v agendě Předkontace. Více informací najdete v kapitole Fakturace.

Příklad: Závazek byl zaúčtován na účty 518000/321000. V agendě Hotovostní pokladny je pro konkrétní pokladnu nastaven analytický účet 211001. Jak bude zaúčtován pokladní doklad likvidující uvedený závazek?

Řešení: Pokladní doklad bude zaúčtován na účty 321000/211001. V případě, že by nebyl v agendě Hotovostní pokladny doplněn analytický účet, pokladní doklad by se zaúčtoval na účty 321000/211000.

Zálohové faktury

U zálohových faktur, které nejsou zaúčtovány (mají nastavenou předkontaci typu Bez), bude do hradicího bankovního nebo pokladního dokladu doplněno číslo účtu z předkontace, která je uvedená v poli Předkontace 'Uhrazená záloha' v agendě Uživatelské nastavení v sekci Faktury vydané, resp. Faktury přijaté. Opět zde platí podmínka, že taková předkontace musí existovat v agendě Předkontace. Více informací najdete v kapitole Fakturace.

Zaúčtování hradicích dokladů, které vznikly likvidací zálohových faktur, proběhne stejným způsobem, který byl uveden výše, a to podle toho, zda se jedná o pohledávku, či závazek.

Příklad: Přijatá zálohová faktura má nastavenou předkontaci typu Bez. V uživatelském nastavení v sekci Faktury přijaté je v poli Předkontace 'Uhrazená záloha' uvedena předkontace 321000/314000. Jak bude zaúčtován bankovní pohyb, který likviduje uvedený závazek, tedy přijatou zálohovou fakturu?

Řešení: Bankovní pohyb bude zaúčtován na účty 314000/221000, resp. 314000/221001, pokud je u bankovního účtu nastaven analytický účet.

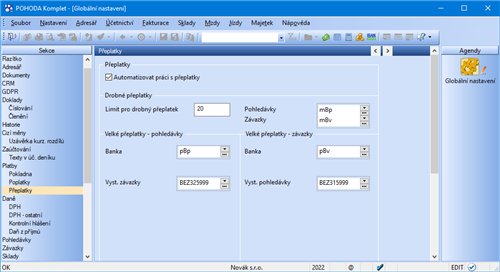

Chcete-li, aby vám POHODA při likvidaci pohledávek a závazků umožnila provést úhradu ve vyšší hodnotě, než je uvedená na faktuře, zatrhněte volbu Automatizovat práci s přeplatky v agendě Globální nastavení/Platby/ Přeplatky. Rozdíl mezi hodnotou faktury a skutečnou úhradou je evidován v agendě Banka na záložce Položky dokladu jako přeplatek.

Při úhradě dokladů program rozlišuje dva typy přeplatků – drobný a velký přeplatek. Za drobné přeplatky se považují částky od 0,01 Kč do hodnoty (včetně) uvedené v poli Limit pro drobný přeplatek. V poli Pohledávky, resp. Závazky, se uvede předkontace pro zaúčtování drobného přeplatku u příjmového (nebo výdajového) bankovního dokladu. Drobný přeplatek účtujete přímo do nákladů, resp. výnosů.

Číselnou řadu pro automaticky vytvořené doklady na velké přeplatky v agendě Ostatní závazky, resp. Ostatní pohledávky, lze přednastavit v agendě

Uživatelské nastavení/Přeplatky.

Za velké přeplatky jsou považovány částky, které přesahují hodnotu uvedenou v poli Limit pro drobný přeplatek. Na hodnotu velkého přeplatku se vytvoří závazek, resp. pohledávka do agendy Ostatní závazky, resp. Ostatní pohledávky. Tento přeplatek se zaúčtuje podle předkontace nastavené v agendě Globální nastavení/Platby/Přeplatky – zvlášť pro příjmové (proúčtování s účtem 325 – Ostatní závazky) a výdajové bankovní doklady (proúčtování s účtem 315 – Ostatní pohledávky). Automaticky vytvořený doklad na přeplatek lze otevřít přímo ze záznamu v agendě Banka prostřednictvím záložky Doklady.

Likvidace plateb odlišných od fakturované částky

Zapnutá funkce Automatizovat práci s přeplatky pomůže nejen s automatickým rozlišením drobných a velkých přeplatků, ale obecně v situacích, kdy se platba podle bankovního výpisu liší od částky, která byla fakturována. V praxi se můžete setkat s dvěma možnostmi:

- Částka k likvidaci je nižší než částka bankovního dokladu

POHODA nabízí dva postupy. Prvním je likvidace faktury v plné výši s vytvořením přeplatku na vzniklý rozdíl. Při uložení dokladu POHODA automaticky dopočítá přeplatek, doplní jej do položek dokladu a vše zaúčtuje. Nebo můžete do zbývající částky bankovního dokladu zlikvidovat (úplně či částečně) další fakturu či faktury.

Při obou postupech využijete povely Přidat likvidaci výběrem → nebo Přidat likvidaci výběrem VS →, resp. Hromadná likvidace dle adresy → z místní nabídky přístupné na záložce Likvidace bankovního dokladu pomocí pravého tlačítka myši. Opakovaným použitím tohoto povelu můžete přidávat další položky do existujícího bankovního dokladu. Nový doklad se tím nevytváří.

- Částka k likvidaci je vyšší než částka bankovního dokladu

I tady se nabízí dva možné postupy, a to zlikvidovat fakturu částečně, nebo přepsat částku v agendě Banka. Tento druhý postup však doporučujeme používat jen s velkou opatrností, protože po úpravě částky nebude sedět záznam v agendě Banka s bankovním výpisem. Pro výběr pohledávky či závazku opět využijete povel Přidat likvidaci výběrem →, resp. Přidat likvidaci výběrem VS →.

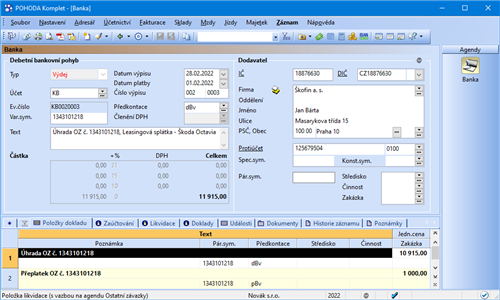

Příklad: Pohledávka ve výši 1 200 Kč je zaúčtována na účty 311000/604000. Uhrazena byla prostřednictvím běžného účtu ve výši 1 210 Kč a vznikl přeplatek ve výši 10 Kč (už se nebude vracet zpět). V agendě Globální nastavení/Platby/Přeplatky je zadán limit pro drobné přeplatky 20 Kč s předkontací pro pohledávky 221000/648999. Jak bude zaúčtován hradicí doklad?

Řešení: Bankovní doklad bude obsahovat dvě položky. Úhradu pohledávky ve výši 1 200 Kč, která bude zaúčtována na účty 221000/311000, a položku s drobným přeplatkem ve výši 10 Kč se zaúčtováním 221000/648999.

Příklad: Pohledávka ve výši 1 200 Kč je zaúčtována na účty 311000/604000. Uhrazena byla prostřednictvím běžného účtu ve výši 1 500 Kč, a tak vznikl přeplatek ve výši 300 Kč (přeplatek bude použit ke snížení jiné pohledávky). V agendě Globální nastavení/Platby/Přeplatky je zadán limit pro drobné přeplatky 20 Kč a předkontace pro zaúčtování velkých přeplatků je na 221000/325999. Jak bude zaúčtován hradicí doklad?

Řešení: Bankovní doklad bude obsahovat dvě položky. Úhradu pohledávky ve výši 1 200 Kč, která bude zaúčtována na účty 221000/311000, a položku s přeplatkem ve výši 300 Kč se zaúčtováním na 221000/325999. Na tuto hodnotu se automaticky vytvoří ostatní závazek ve výši 300 Kč. Tento závazek se poté použije pro vzájemný zápočet.