V agendě Personalistika jsou evidovány údaje o jednotlivých zaměstnancích firmy. Kromě této všeobecné evidence zde ale také najdete informace, které slouží jako podklad pro výpočet mezd, doplatků zdravotního pojištění, daně z příjmů nebo zvláštní sazby daně z příjmů.

Ke každému zaměstnanci jsou vedeny samostatné tabulky, které obsahují seznamy slev na dani, odpočtů ze základu daně, způsobů zdanění, odvodů pojistného, údajů pro účely ročního zúčtování záloh daně z příjmů či srážek ze mzdy.

Z této agendy také můžete provést roční zúčtování záloh na daň z příjmů nebo vystavit Žádost o daňový bonus podle §35d odst. 9 zákona o daních z příjmů.

Program umožňuje omezit rozsah zobrazených zaměstnanců jen na ty, kteří jsou momentálně ve stavu. Rozsah zobrazení lze přepínat stisknutím pravého tlačítka myši nad panelem záznamu ve stavovém řádku.

Důležité je, abyste před každým měsíčním zpracováním mezd pečlivě vyplnili všechny potřebné údaje, případně je aktualizovali a zkontrolovali. Jakékoliv úpravy musíte provést ještě před zpracováním mezd toho měsíce, od kterého změna platí. Pokud už máte vystaveny mzdy a provedete změnu v agendě Personalistika, PAMICA vám nabídne promítnutí této změny do mzdy, kterou jste naposledy vystavili. Může jít například o dodatečné doplnění slev na dani na záložce Daně a pojistné, resp. doplnění identifikačních údajů o zaměstnanci, pokud tyto údaje ovlivňují výpočet mzdy. Obsah jednotlivých polí agendy je většinou zřejmý. Pokud si nebudete vědět rady, pomůže vám interaktivní nápověda, kterou zobrazíte pomocí klávesové zkratky CTRL+F1. Na následujících řádcích budou popisována jen nejdůležitější a nejvyužívanější pole, záložky a sekce této agendy.

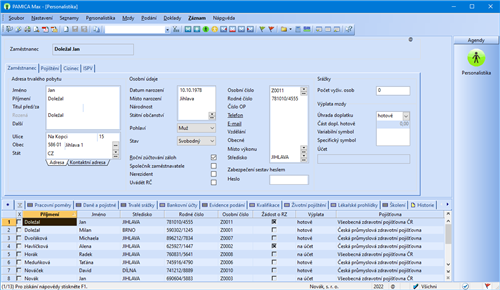

Zaměstnanec

Klávesová zkratka CTRL+E otevře agendu Personalistika.

V tomto formuláři vyplníte adresu a osobní údaje zaměstnance.

Záložku Kontaktní adresa vyplňte v případě, že je adresa pro zasílání korespondence odlišná od adresy trvalého pobytu zaměstnance. Tyto údaje vstupují na tiskovou sestavu Oznámení o nástupu do zaměstnání (skončení zaměstnání) v agendě Pracovní poměry.

Volbu Roční zúčtování záloh zatrhněte, pokud zaměstnanec požaduje od zaměstnavatele roční zúčtování záloh daně z příjmů.

Volbu Společník zaměstnavatele zatrhněte u zaměstnance, který je zároveň společníkem zaměstnavatele. Při zaúčtování mezd společníka budou použity předkontace, které jste zadali v agendě Globální nastavení.

Pole Společník zaměstnavatele je dostupné pouze v účetní jednotce s typem Ú (účetnictví).

Volbu Nerezident zatrhněte, pokud je zaměstnanec nerezidentem podle § 2 odst. 3 zákona o daních z příjmů. Zatržením pole vstoupí údaje o zaměstnanci na tiskovou sestavu Příloha č. 2 k Vyúčtování daně z příjmů ze závislé činnosti.

Pokud u zaměstnanců vyplníte e-mailové adresy, můžete je využít např. pro odesílání výplatní pásky ve formátu PDF všem vybraným zaměstnancům najednou.

Do pole Místo výkonu uveďte obec/město, kde zaměstnanec podle pracovní smlouvy práci vykonává. Tyto údaje slouží pro tiskovou sestavu Počet zaměstnanců ke dni 1. 12. 202x, která je přílohou tiskové sestavy Vyúčtování daně z příjmů ze závislé činnosti.

Volbu Uvádět RČ zatrhněte v případě, že zaměstnanec souhlasí s uváděním jeho rodného čísla na vybraných tiskových sestavách. Podle § 13c zákona č. 133/2000 Sb., o evidenci obyvatel a rodných číslech a o změně některých zákonů, je možné rodná čísla využívat jen tehdy, jde-li o činnost ministerstev nebo jiných správních úřadů, pokud to stanoví zvláštní zákon, nebo se souhlasem nositele rodného čísla či jeho zákonného zástupce. Na tiskových sestavách, které nejsou formuláři státní správy a pojišťoven, se rodné číslo zaměstnance vytiskne pouze v případě, že bude zatržena tato volba.

V sekci Zabezpečení sestav heslem je možné zadat každému zaměstnanci zvlášť heslo pro zabezpečení PDF souboru, do kterého bude exportována tisková sestava. Použít heslo konkrétního zaměstnance je možné u tiskových sestav typu doklad a formulář (tiskopis), do kterého vstupují údaje jen jednoho zaměstnance. U vybrané sestavy poté prostřednictvím povelu Zabezpečit PDF heslem zvolíte, zda se má zabezpečit, či nikoliv. Povel naleznete v nabídce pod tlačítkem PDF v dialogovém okně Tisk. Pokud heslo u zaměstnance nenastavíte, k zabezpečení PDF dokumentu nedojde. Heslo může obsahovat maximálně 12 alfanumerických znaků s diakritikou, včetně speciálních znaků.

Pole Počet vyživ. osob vyplňte, pokud zaměstnanci provádíte zákonné srážky a počet vyživovaných osob je totožný pro všechny zákonné srážky. Změna počtu vyživovaných osob může být automaticky promítnuta do složek srážek na záložce Trvalé srážky, resp. do vystavených mezd, a to po odsouhlasení hlášky.

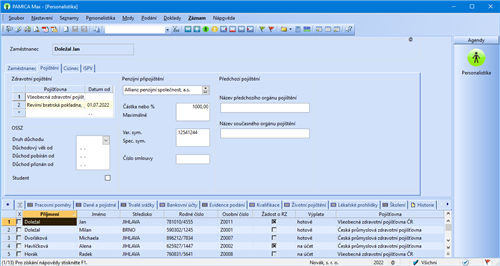

Pojišťovny a penzijní společnosti můžete doplnit ve stejnojmenných agendách, které naleznete v nabídce Nastavení.

Formulář Pojištění obsahuje údaje o zdravotním pojištění a příspěvcích zaměstnavatele na penzijní připojištění. Obsahuje také údaje o předchozím pojištění.

Oddíl Zdravotní pojištění využijete u jednotlivých zaměstnanců k evidenci historie změn zdravotní pojišťovny. Na prvním řádku je uvedena zdravotní pojišťovna zaměstnance v době nástupu do pracovního poměru. V případě, že zaměstnanec mění zdravotní pojišťovnu, vyberte na dalším řádku tabulky z výklopného seznamu tuto novou pojišťovnu a ve sloupci Změna od zadejte datum této změny, tedy 1. 1., resp. 1. 7. V rámci oddílu OSSZ slouží pole Druh důchodu a Důchod pobírán od pro správné vyplnění tiskové sestavy Oznámení nástupu do zaměstnání. Pole Důchodový věk od slouží pro správné generování kódu na evidenční list důchodového pojištění. Pole Důchod přiznán od slouží pro účely vyplnění tiskopisu Potvrzení zaměstnavatele při podání žádosti o důchod jeho zaměstnance. Volbu Student zatrhněte, pokud je dotyčný zaměstnanec zároveň studentem. Údaj slouží pro účely tiskové sestavy Příloha k žádosti o dávku nemocenského pojištění. Penzijní společnost vyberte v případě, že zaměstnavatel přispívá zaměstnancům na penzijní připojištění.

Příspěvek zaměstnavatele na životní pojištění a penzijní připojištění zaměstnance je osvobozen od daně z příjmů až do výše roční částky, která je uvedená v agendě Legislativa.

Chcete-li zadat příspěvek zaměstnavatele na penzijní připojištění procentní částkou, zapište za číslo znak %. Příspěvky placené zaměstnancem uveďte v tabulce Trvalé srážky.

Do pole Částka nebo % uveďte příspěvek zaměstnavatele na penzijní připojištění zaměstnance. Příspěvek můžete zadat pevnou částkou nebo procentem z vyměřovacího základu pro sociální pojištění. Pokud uvedete příspěvek v procentech, je možné v poli Maximálně stanovit maximální výši příspěvku.

Pokud přispíváte zaměstnancům na více životních pojištění, vyplňte údaje na záložce Životní pojištění v tabulce agendy Personalistika.

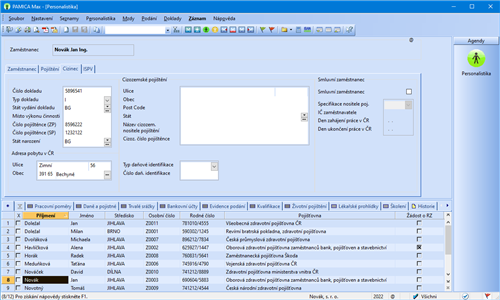

Cizinec

Formulář Cizinec využijete, pokud zaměstnáváte cizince.

V tomto formuláři uveďte údaje o zaměstnanci, který je cizincem. Ty budou použity v tiskových sestavách např. Mzdový list, Oznámení o nástupu do zaměstnání (skončení zaměstnání) nebo pro Evidenční list důchodového pojištění.

Do pole Číslo dokladu zapište číslo dokladu prokazujícího totožnost zaměstnance, který je cizinec. U nerezidentů vstoupí tento údaj na tiskovou sestavu Příloha č. 2 k Vyúčtování daně z příjmů ze závislé činnosti. Po vyplnění tohoto pole už PAMICA nebude vyžadovat zadání rodného čísla na záložce Zaměstnanec. V polích Typ dokladu a Stát vydání dokladu zvolte typ dokladu prokazující totožnost cizince a stát jeho vydání. Údaje budou použity při tisku Přílohy č. 2 k Vyúčtování daně z příjmů ze závislé činnosti, Mzdového listu a Prohlášení poplatníka daně z příjmů. Pro výše uvedenou Přílohu č. 2 budou použity i hodnoty z polí Typ daň. identifikace a Číslo daň. identifikace.

V poli Číslo pojištěnce (ZP) uveďte číslo pojištěnce, které cizinci přidělila zdravotní pojišťovna. Údaj se bude tisknout na tiskovou sestavu Hromadné oznámení zaměstnavatele.

Je-li zaměstnanec cizinec a má trvalý pobyt v zahraničí, uvádí se na ELDP adresa zadaná v oddílu Adresa pobytu v ČR. Pokud není tato adresa vyplněna, použije se pro ELDP adresa ze záložky Zaměstnanec.

V případě, že zaměstnáváte zaměstnance, který je pojištěn u cizozemského nositele pojištění, vyplňte potřebné údaje v sekci Cizozemské pojištění. Tyto údaje budou použity např. při tisku, resp. při elektronickém podání tiskové sestavy Oznámení o nástupu do zaměstnání (skončení zaměstnání).

Volbu Smluvní zaměstnanec zatrhněte u zaměstnanců, jejichž sídlo je na území státu, s kterým Česká republika neuzavřela mezinárodní smlouvu o sociálním zabezpečení, a pokud v ČR vykonávají činnost pro smluvního zaměstnavatele. Údaj bude použit při tisku, popř. při elektronickém podání Oznámení o nástupu do zaměstnání (skončení zaměstnání).

Nápovědu k jednotlivým polím ve formuláři si zobrazíte klávesovou zkratkou CTRL+F1.

ISPV

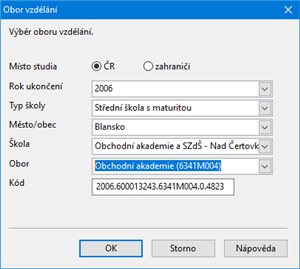

Pokud patří účetní jednotka mezi ekonomické subjekty, které byly vyzvány Ministerstvem práce a sociálních věcí k předkládání dat pro statistické zjišťování, je nutné zatrhnout pole ISPV – čtvrtletní šetření o ceně práce v agendě Nastavení/Globální nastavení v sekci Ostatní. Do agendy Personalistika bude přidána záložka ISPV pro zadání hodnot do polí Státní občanství, Vzdělání a Obor vzdělání. V poli Obor vzdělání zvolte tlačítko se třemi tečkami, zobrazí se dialogové okno Obor vzdělání, které slouží k vygenerování kódu oboru nejvyššího vzdělání. V tomto dialogovém okně je nutné vyplnit údaje o oboru vzdělání, konkrétně Místo studia (ČR nebo zahraničí), Rok ukončení, Typ školy, Město/obec, Škola a Obor. Na základě zadaných položek se vygeneruje kód oboru vzdělání. Jedná se o kód oboru nejvyššího dosaženého vzdělání, který musí být uveden u všech zaměstnanců, kteří dosáhli vyššího než základního vzdělání. Zaměstnancům se základním vzděláním nebo bez vzdělání se položka OBORVZD nevyplňuje.

Pracovní poměry

Zaměstnáváte-li více zaměstnanců na dohody o pracích konaných mimo pracovní poměr, určitě oceníte možnost změny výchozího nastavení druhu pracovního poměru. Změnu výchozího nastavení provedete v agendě Nastavení/Uživatelské nastavení v sekci Pracovní poměry, kde si každý přihlášený uživatel může přednastavit výchozí hodnoty, kterými se následně předvyplní nově založený pracovní poměr v agendě Pracovní poměry.

Každému zaměstnanci se automaticky vytvoří jeden pracovní poměr, který má implicitně přednastavený druh poměru 1 – pracovní poměr. Tento druh můžete změnit v agendě Pracovní poměry. Změnit implicitně přednastavený druh pracovního poměru můžete v agendě Nastavení/Uživatelské nastavení/Pracovní poměry.

V agendě Personalistika je možné přidat zaměstnanci na záložku Pracovní poměry další pracovní poměr. Prostřednictvím místní nabídky, kterou vyvoláte pravým tlačítkem myši, zadáte další pracovní poměr povelem Vložit další pracovní poměr. Údaje o druhu, době trvání pracovního poměru, pracovním zařazení zaměstnance, rozvrhu pracovní doby a druhu mzdy uvedete v samostatné agendě Pracovní poměry. Tuto agendu můžete otevřít také z agendy Personalistika ze záložky Pracovní poměry, a to povelem Otevřít pracovní poměr z místní nabídky, kterou vyvoláte pravým tlačítkem myši. Pořadí pracovních poměrů je možné změnit pomocí povelu Pořadí. Pořadí pracovního poměru určuje, který pracovní poměr bude takzvaně vyúčtovací. To znamená, ve kterém pracovním poměru bude proveden výpočet daně z příjmů souhrnně za všechny pracovní poměry zaměstnance.

Údaje zadané na záložce Daně a pojistné jsou nezbytné pro bezchybný výpočet mezd. Právě tady musíte správně vyplnit veškeré slevy na dani a další údaje o způsobu zdanění, resp. o odvodech pojistného, které se týkají příslušného zaměstnance.

Ve výklopném seznamu v poli Typ zvolíte příslušný údaj. První položky ve výklopném seznamu představují údaje potřebné pro výpočet mzdy a uplatnění slev na dani.

Pokud už máte vystaveny mzdy a provedete dodatečně změnu údajů na záložce Daně a pojistné, PAMICA vám při uložení změny nabídne její promítnutí do mzdy, která je vystavená naposledy a není zaúčtovaná.

Sleva – poplatník (podepsal prohlášení)

Tento typ nastavíte u zaměstnance, který učiní prohlášení k dani z příjmů. Sleva – poplatník (podepsal prohlášení) je v roce 2022 stanovena na 30 840 Kč ročně. Měsíční sleva činí 2 570 Kč.

Daňové zvýhodnění na dítě a Daňové zvýhodnění na dítě (průkaz ZTP-P)

Poplatník má nárok na daňové zvýhodnění na vyživované dítě, které s ním žije ve společné domácnosti: 15 204 Kč ročně na jedno dítě, 22 320 Kč ročně na druhé dítě, 27 840 Kč ročně na třetí a každé další dítě (daňové zvýhodnění na dítě s průkazem ZTP-P činí 30 408 Kč ročně, daňové zvýhodnění na 2. dítě s průkazem ZTP-P činí 44 640 Kč ročně a daňové zvýhodnění na 3. dítě s průkazem ZTP-P činí 55 680 Kč). Zvýhodnění na dítě je realizováno formou slevy na dani, daňového bonusu nebo kombinací slevy a daňového bonusu.

U poplatníků, kteří podepsali prohlášení k dani z příjmů, se bude měsíční záloha na daň z příjmů snižovat o daňové zvýhodnění (1 267 Kč na jedno dítě, 1 860 Kč na druhé dítě, 2 320 Kč na třetí a každé další dítě). V případě, že je záloha nižší než daňové zvýhodnění, bude poplatníkovi vyplacen daňový bonus.

Pokud celkový objem záloh na daň neuspokojí nárok poplatníka, vyplatí plátce měsíční daňový bonus ze svých prostředků a požádá místně příslušného správce daně o poukázání chybějící částky. Toto je možné prostřednictvím tiskopisu Žádost o proplacení daňového bonusu, který vygenerujete pomocí povelu Záznam/Žádost o daňový bonus z agendy mezd příslušného měsíce. Vytvoří se tak záznam do agendy Žádost o daňový bonus. Více o této agendě se dozvíte z kapitoly Podání.

Posuzování nároků na výplatu daňového bonusu

Daňový bonus se v daném měsíci vyplatí pouze v případě, že zdanitelný příjem za příslušný kalendářní měsíc je stejný nebo vyšší než polovina minimální mzdy platné k 1. 1. příslušného kalendářního roku. Dle nařízení vlády č. 210/2013 Sb. je od ledna 2022 stanovena minimální mzda ve výši 16 200 Kč. Pro porovnání se použije nominální částka minimální mzdy, která se neupravuje podle úvazku a odpracované doby pracovníka. Měsíční daňový bonus lze vyplatit, pokud jeho výše činí alespoň 50 Kč.

Daňový bonus lze v ročním zúčtování uplatnit, jestliže roční zdanitelný příjem je alespoň ve výši šestinásobku minimální mzdy. Roční daňový bonus lze uplatnit, pokud jeho výše činí alespoň 100 Kč ročně.

Pro zaměstnance uplatňující slevu na invaliditu neplatí povinnost platit zdravotní pojištění z minimálního vyměřovacího základu, program tak při uložení automaticky nabídne nastavení typu Neplatit doplatky do minima zdr. poj.

Sleva – invalidita 1. nebo 2. stupně, Sleva – invalidita 3. stupně

Tyto částky budou uplatněny pouze za předpokladu, že zaměstnanec splňuje podmínky pro uplatnění slev na dani z titulu invalidního důchodu. Částky jsou uplatňovány měsíčně. Sleva – invalidita 1. nebo 2. stupně je stanovena ve výši 2 520 Kč, výše měsíční slevy činí 210 Kč. Sleva na dani při invaliditě 3. stupně je ve výši 5 040 Kč, sleva na zálohách v jednotlivých měsících činí 420 Kč. Sleva na dani při vlastní invaliditě ZTP/P je ve výši 16 140 Kč, měsíční sleva na dani je 1 345 Kč.

Sleva – vlastní studium

Tato sleva ve výši 4 020 Kč bude uplatněna pouze u zaměstnanců, kteří jsou studenty. Sleva se uplatňuje měsíčně ve výši 335 Kč.

Příklad: Zaměstnanec má uzavřen pracovní poměr, podepsal prohlášení k dani z příjmu a zároveň je studentem. V září roku 2022 dovrší věku 26 let.

Na záložce Daně a pojistné v agendě Personalistika zadáte typ Sleva – vlastní studium, od 01/2022 do 09/2022. Zaměstnanec uplatní slevu na studenta naposledy v měsíci, v němž dovršil věku 26 let podle § 35ba odst. 1 písm. f) zákona č. 586/1992 Sb., o daních z příjmů.

Starobní důchod

Tento typ zadáte u starobního důchodce. Do sloupce Částka uveďte součet částek starobního důchodu vyplacených ve zdaňovacím období.

Nevyplacená mzda – zdanitelný příjem

Do pole Částka uveďte příjmy, které nebyly zaměstnanci do 31. 1. vyplaceny. Tato částka se při výpočtu ročního zúčtování odečte z celkového úhrnu zdanitelných příjmů.

Nevyplacená mzda – pojistné zaměstnavatele

Do pole Částka uveďte pojistné placené zaměstnavatelem z příjmů ze závislé činnosti zaměstnanců, které nebylo do ??. ?. zúčtováno. Tato částka se při výpočtu ročního zúčtování odečte z celkového pojistného, které platí zaměstnavatel.

Nevyplacená mzda – záloha na daň

Pokud zvolíte tento typ, pak do pole Částka doplňte výši zálohy na daň, která nebyla zaměstnanci do 31. 1. zúčtována. Tato částka se při výpočtu ročního zúčtování odečte z celkového úhrnu sražených záloh na daň z příjmu.

Nevyplacená mzda – daňový bonus

Do pole Částka zadejte výši daňového bonusu, který nebyl zaměstnanci do 31. 1. vyplacen. Tato částka se při výpočtu ročního zúčtování odečte z částky vyplacených měsíčních daňových bonusů.

Nevyplacená mzda – zdanitelný příjem (srážková daň)

Do pole Částka uveďte příjmy zdaňované srážkovou daní, které nebyly zaměstnanci do 31. 1. vyplaceny. Částku zadejte kladně. Tato částka sníží údaj na řádku č. 2 v tiskové sestavě Potvrzení o zdanitelných příjmech (srážková daň).

Nevyplacená mzda – srážková daň

Do pole Částka uveďte srážkovou daň, která se vztahuje k příjmům, které nebyly zaměstnanci do 31. 1. vyplaceny. Částku zadejte kladně. Tato částka sníží údaj na řádku č. 3 v tiskové sestavě Potvrzení o zdanitelných příjmech (srážková daň).

Vyplaceno z dlužných mezd – zdan. příjem

Do pole Částka uveďte příjmy z minulého roku, které byly zaměstnanci po 31. 1. vyplaceny. Tato částka vstoupí do tiskopisu Potvrzení o zdanitelných příjmech. Pokud jsou zaměstnanci v průběhu roku dodatečně vypláceny dlužné mzdy z předchozích let, má zaměstnanec povinnost podat si přiznání k dani z příjmů fyzických osob a nelze mu provádět roční zúčtování.

Vyplaceno z dlužných mezd – pojistné zaměstnavatele

Do pole Částka uveďte pojistné placené zaměstnavatelem z příjmů ze závislé činnosti zaměstnanců z minulých let, které bylo do 31. 1. zúčtováno. Tato částka vstoupí do tiskopisu Potvrzení o zdanitelných příjmech. Pokud jsou zaměstnanci v průběhu roku dodatečně vypláceny dlužné mzdy z předchozích let, má zaměstnanec povinnost podat si přiznání k dani z příjmů fyzických osob a nelze mu provádět roční zúčtování.

Vyplaceno z dlužných mezd – záloha na daň

Do pole Částka uveďte zálohu na daň z minulých let, která byla zaměstnanci do 31. 1. zúčtována. Tato částka vstoupí do tiskopisu Potvrzení o zdanitelných příjmech. Pokud jsou zaměstnanci v průběhu roku dodatečně vypláceny dlužné mzdy z předchozích let, má zaměstnanec povinnost podat si přiznání k dani z příjmů fyzických osob a nelze mu provádět roční zúčtování.

Vyplaceno z dlužných mezd – daňový bonus

Do pole Částka uveďte daňový bonus, který byl zaměstnanci po 31. 1. vyplacen. Tato částka vstoupí do tiskopisu Potvrzení o zdanitelných příjmech. Pokud jsou zaměstnanci v průběhu roku dodatečně vypláceny dlužné mzdy z předchozích let, má zaměstnanec povinnost podat si přiznání k dani z příjmů fyzických osob a nelze mu provádět roční zúčtování.

Plátcem zdravotního pojistného stát

Tuto položku zvolte u zaměstnanců, kteří jsou poživateli invalidního důchodu a u zaměstnanců, na které se nevztahuje povinnost odvodu pojistného alespoň z minimálního vyměřovacího základu na zdravotní pojištění. Při nastavení této položky program automaticky nabídne doplnění typu Neplatit doplatek do minima zdr. pojištění.

Neplatit doplatek do minima zdravotního pojištění

Tento typ zvolte u zaměstnanců, na které se nevztahuje povinnost odvodu pojistného z minimálního vyměřovacího základu na zdravotní pojištění (tj. minimální mzda).

Negenerovat doplatek (Z03) do minima zdravotního pojištění

Uveďte u zaměstnanců, u nichž nechcete využívat automatický výpočet doplatků do minima zdravotního pojištění, nebo se na tyto zaměstnance nevztahuje povinnost odvodu pojistného z minimálního vyměřovacího základu na zdravotní pojištění. V tomto případě se nebude generovat složka pro doplatky do minima zdravotního pojištění. Případný doplatek do minima zdravotního pojištění budete muset zadat ručně.

Zdanit zvláštní sazbou do limitu, jinak zálohově

Tento typ se týká případů, kdy zaměstnanec pracující na dohodu o provedení práce nepodepíše prohlášení k dani z příjmů. Jestliže zdanitelný příjem zaměstnance činí maximálně 10 000 Kč, bude jeho mzda zdaněna zvláštní sazbou daně z příjmů ve výši 15 %. Je-li zdanitelný příjem vyšší než 10 000 Kč, odvede se zálohová daň z příjmů ve výši 15 %.

Od roku 2018 se rozšířil okruh příjmů, které podléhají srážkové dani podle § 6 odst. 4 zákona o daních z příjmů, a to u zaměstnanců, kteří nepodepsali, resp. neučinili u zaměstnavatele prohlášení poplatníka k dani z příjmů. Jedná se o příjmy ze závislé činnosti, které v úhrnné výši nepřesahují u téhož zaměstnavatele za měsíc částku 2 500 Kč (od 1. 5. 2019 ve výši 3 000 Kč), od 1. 1. 2021 ve výši 3 500 Kč. Pro tyto příjmy však není nutné nastavit typ zdanění, PAMICA dle výše příjmů provede zdanění buď zvláštní sazbou daně, nebo zálohově.

Příjem u jiného zaměstnavatele

Tento typ uvedete v případě, že zaměstnanec měl v průběhu zdaňovacího období příjmy od jiného zaměstnavatele. Do pole Částka zadejte výši příjmů u jiného zaměstnavatele. O tuto částku se zvýší celkové zdanitelné příjmy při ročním zúčtování. Příjmy od jiných zaměstnavatelů můžete zadat na samostatný řádek, PAMICA je pro účely ročního zúčtování automaticky sečte.

Údaje o výši příjmů, pojistného, zálohy na daň z příjmů, resp. vyplaceného daňového bonusu u jiného zaměstnavatele získáte z Potvrzení o zdanitelných příjmech, které vystavil jiný zaměstnavatel.

Pojistné u jiného zaměstnavatele

Tento typ zvolte, pokud za zaměstnance ve zdaňovacím období platil pojistné ještě jiný zaměstnavatel. Do pole Částka zadejte výši pojistného, které jiný zaměstnavatel zaplatil sám z příjmů ze závislé činnosti zaměstnance. O tuto částku se navýší dílčí základ daně při ročním zúčtování. Pojistné od jiných zaměstnavatelů můžete zadat na samostatný řádek, PAMICA je pro účely ročního zúčtování automaticky sečte.

Vyplacený bonus na dítě u jiného zaměstnavatele

Vyplatil-li jiný zaměstnavatel zaměstnanci v rámci měsíční mzdy daňový bonus na dítě, je nutné zvolit ve výklopném seznamu tento typ. Do pole Částka zadáte výši celkového vyplaceného daňového bonusu, při výpočtu ročního zúčtování se bude tato skutečnost brát v úvahu. Vyplacené bonusy od jiných zaměstnavatelů můžete zadat na samostatný řádek, PAMICA je pro účely ročního zúčtování automaticky sečte.

Zálohy na daň u jiného zaměstnavatele

Platil-li zaměstnanec v průběhu zdaňovacího období zálohy na daň z příjmů u jiného zaměstnavatele, vyberte tento typ. Do pole Částka uveďte celkovou hodnotu záloh na daň a při výpočtu ročního zúčtování se bude tato skutečnost brát v úvahu. Zálohy na daň od jiných zaměstnavatelů můžete zadat na samostatný řádek, PAMICA je pro účely ročního zúčtování automaticky sečte.

Zdravotně znevýhodněná osoba

Tento typ uveďte v případě, kdy je zaměstnanec osobou zdravotně znevýhodněnou (se změněnou pracovní schopností). Tito zaměstnanci ovlivní výpočet průměrného přepočteného počtu zaměstnanců na tiskopisu Ohlášení plnění povinného podílu.

Bez odvodu zálohy na daň

Tento typ nastavte u zaměstnanců, u kterých požadujete, aby se ve vystavených mzdách neprováděl výpočet zálohy na daň, ale ostatní údaje související s daní z příjmů ze závislé činnosti (např. zdanitelný příjem, základ daně atd.) byly vypočteny. V případě, že má být ve vystavených mzdách vypočten zdanitelný příjem a základ daně, je nutné, aby bylo v agendě Pracovní poměry zatrženo pole Daň z příjmů. Pokud toto pole zatrženo nebude, nebudou vypočteny žádné částky související s daní z příjmů. Tento typ využijete např. pro příjmy za práci žáků a studentů při výkonu praxe, které jsou osvobozeny od daně z příjmů.

Tabulka je určena pro platby, které se mají pravidelně proplácet ze mzdy zaměstnance. Srážky mohou být buď dobrovolné (spoření zaměstnance), nebo se jedná o soudem nařízené provedení výkonu rozhodnutí k uspokojení pohledávky oprávněného (např. výživné na nezaopatřené děti) nebo insolvenci. PAMICA se při provádění srážek ze mzdy řídí pravidly pro jejich výpočet, které jsou stanovené především v občanském soudním řádu a zákoníku práce. Například v případě zákonných srážek je hlídána tzv. nezabavitelná část, zákonem předepsané pořadí srážek, resp. jiné skutečnosti důležité pro správnost výpočtu.

Zákonem stanovené srážky, které byly určené na základě nařízení výkonu rozhodnutí od soudu nebo správního orgánu, je možné zadat na záložku Trvalé srážky prostřednictvím složek S01 až S04. V zobrazeném dialogovém okně zadejte údaje nutné pro výpočet srážky.

Přehled zákonných složek srážek:

S01 Zákonná srážka zadaná pevnou částkou

Složku zvolte, pokud budete zadávat srážku pevnou částkou. Hodnotu srážky uvedete do pole Měsíční srážka. Jedná se např. o hodnotu výživného nařízeného soudem.

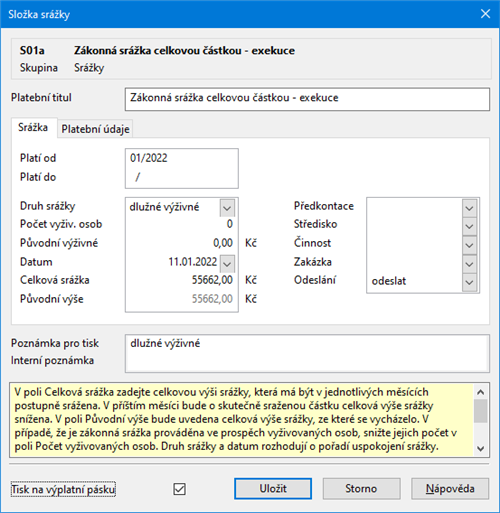

S01a Zákonná srážka celkovou částkou – exekuce

Složku zvolte pro zadání srážky celkovou částkou, kdy není stanovena měsíční výše srážky, ale je určena pouze celková výše pohledávky, která se má zaměstnanci postupně srážet. Hodnotu srážky uveďte do pole Celková srážka. V dalším měsíci bude o skutečně sraženou částku celková výše srážky snížena, a to po zaúčtování mezd předchozího měsíce. Z tohoto důvodu je nutné mzdy vždy zaúčtovávat postupně tak, jak jdou za sebou. Pole Původní výše, které odpovídá celkové výši exekuce při jejím zahájení srážení, se automaticky vyplní podle zadané hodnoty v poli Celková srážka a každý měsíc se automaticky snižuje o výši srážky po jejím sražení ze mzdy.

Složku srážky S01b Zákonná srážka – insolvence využijete pro zákonné srážky při tzv. oddlužení, kdy nebyla insolvenčním soudem stanovena požadovaná výše srážky.

S01b Zákonná srážka – insolvence

Složku zvolte pro zadání insolvenčních srážek, na základě tzv. rozhodnutí o oddlužení formou splátkového kalendáře. V této složce již nebudete muset přednastavovat výši srážky, kterou lze zaměstnanci v jednotlivých měsících srazit. Výše srážky bude v jednotlivých měsících vypočtena automaticky programem. Po dobu trvání schválení oddlužení nesmí zaměstnavatel provádět ze mzdy zaměstnance žádné jiné srážky. V případě, že je insolvenčním soudem stanovena příslušná částka, uveďte ji do pole Určená částka. Insolvenční srážka se provede v maximální výši zadané částky. V případě, že bude vypočtena vyšší insolvenční srážka, tak rozdíl srážky a určené částky bude vyplacen zaměstnanci.

S01c Zákonná srážka – přikázání jiné peněžité pohledávky

Jedná se o srážku na základě tzv. přikázání jiné peněžité pohledávky. Jde o jiný způsob exekuce na peněžitá plnění, odlišná od srážek ze mzdy. Pravidla stanovená OSŘ pro výpočet srážek ze mzdy se na tyto srážky nevztahuje, tzn. neodečte se nezabavitelná částka a neuplatní se tzv. třetinový systém. Výše srážky bude v jednotlivých měsících doplněna automaticky programem, a to v závislosti na vypočteném daňovém bonusu.

Tuto složku bylo možné zadat do vystavených mezd do období 04/2020. V agendě Personalistika je možné zadat složku srážky S01c pouze v kombinaci s probíhající insolvencí zaměstnance, a to od období platnosti insolvenční srážky. V dialogu složky je nutné zadat období platnosti od–do v období trvání insolvenční srážky.

S01d Zákonná srážka – přikázání jiné peněžité pohledávky na přepl. z RZ

Jedná se o srážku na základě tzv. přikázání jiné peněžité pohledávky. Jde o jiný způsob exekuce na peněžitá plnění, odlišný od srážek ze mzdy. Pravidla stanovená OSŘ pro výpočet srážek ze mzdy se na tyto srážky nevztahuje, tzn. neodečte se nezabavitelná částka a neuplatní se tzv. třetinový systém. Výše srážky bude doplněna automaticky programem, a to v závislosti na vypočteném přeplatku z ročního zúčtování.

V případě, že bylo vydáno přikázání jiné peněžité pohledávky na přeplatek z ročního zúčtování k určitému exekučnímu příkazu, vyberte v poli Trvalá srážka příslušnou složku srážky S01a – Zákonná srážka celkovou částkou – exekuce.

S02 Zákonná srážka zadaná procentem

Srážku, která je stanovena procentem z určitého základu, zadejte do této složky. Úpravu základu pro srážky provedete v poli Korekce základu ve vystavené mzdě.

S03 Dlouhodobá zákonná srážka pevnou částkou

V případě, že je srážka stanovena pevnou částkou a znáte celkovou výši srážek, použijte tuto složku. Do pole Měsíční srážka zadejte částku, která má být srážena ze mzdy zaměstnance. Částka v poli Celkem ke sražení bude v příštím měsíci snížena o skutečně sraženou částku. Jedná se např. o srážky z titulu nedoplatku sociálního, resp. zdravotního pojistného, které nařídil soud.

S04 Dlouhodobá zákonná srážka procentem

V případě, že je srážka stanovena procentem z určitého základu a znáte celkovou výši srážek, použijte tuto složku. Do pole Měsíční srážka zadejte částku, která má být srážena ze mzdy zaměstnance. V příštím měsíci bude o skutečně sraženou částku snížena částka v poli Celkem ke sražení.

Do jednotlivých polí složek se u zákonných srážek vyplní následující údaje:

V případě, že je zákonná srážka prováděna ve prospěch vyživovaných osob, snižte v dialogovém okně jejich počet v poli Počet vyživovaných osob. Pokud je počet vyživovaných osob totožný pro všechny zákonné srážky zaměstnance, lze tento údaj přednastavit pouze na záložce Zaměstnanec v oddíle Srážky v poli Počet vyživ. osob a v dialogovém okně tento údaj vyplňovat nebudete.

Druh srážky (běžné výživné, dlužné výživné, ostatní přednostní, nepřednostní) a datum uvedené v dialogovém okně zákonné srážky rozhoduje o pořadí uspokojení srážky. U druhu srážek Dlužné výživné zadejte částku původního měsíčního výživného do pole Původní výživné. Hodnota z tohoto pole se použije při nedostatku prostředků během poměrného výpočtu.

Pokud nařízení výkonu rozhodnutí soudu nebo správního orgánu nenabylo právní moci, musí zaměstnavatel zahájit srážky ze mzdy, ale zároveň závazky zaměstnance neodesílá na účet věřitele. Srážky si musí ponechat na účtu až do doby nabytí právní moci rozhodnutí. V poli Odeslání na složce srážky bude nastaven stav zadrženo. Po nabytí právní moci odesílá zaměstnavatel sražené částky věřiteli a na složce srážky v poli Odeslání se nastaví odeslat.

Pro zobrazení srážky na výplatní pásce zatrhněte pole Tisk na výplatní pásku.

S0k Korekce základu zákonných srážek

Korekci základu proveďte v případě, že má zaměstnanec kromě mzdy ještě jiné postižitelné příjmy a vymáhající orgán nařídí srážky ze mzdy zaměstnance od několika plátců mzdy zároveň podle § 297 a § 298 občanského soudního řádu. Má-li být vypočtena vyšší srážka, zadejte částku do pole Korekce kladně, v opačném případě částku zadejte záporně.

S01n Zákonná srážka – náhrada nákladů zaměstnavatele

Složka je učena pro srážku na náhradu nákladů zaměstnavatele za zpracování srážek ze mzdy, které jim vznikají v souvislosti s výkonem rozhodnutí nebo exekuce srážkami ze mzdy. Nárok na paušální náhradu nákladů vzniká zaměstnavateli pouze u výkonu rozhodnutí, resp. exekucí, které byly zahájeny s účinností zákona č. 286/2021 Sb., tedy 1. 1. 2022 a později.

Ostatní srážky můžete zadat na záložku Trvalé srážky prostřednictvím složek srážek S06 až S11.

Přehled ostatních složek srážek:

S06 Dlouhodobá srážka zadaná částkou

Složka je určena pro srážky, které vznikly na základě dohod uzavřených mezi zaměstnancem a zaměstnavatelem. Jedná se např. o srážky na podnikové půjčky, kde je známá celková výše půjčky, kterou má zaměstnanec splatit.

S07 Srážka zadaná částkou

Složku využijete pro srážky na základě uzavřených dohod o srážkách ze mzdy. Jde např. o stavební spoření, podnikové půjčky, resp. stravenky.

S08 Srážka zadaná procentem ze základu

Tuto složku využijete pro srážky ze základu, který může být odlišný od čisté mzdy. Základ je možné upravit v poli Korekce základu ve vystavené mzdě.

S09 Srážka zadaná procentem z čisté mzdy

Tato složka se využije např. pro příspěvky odborové organizace.

S10 Penzijní připojištění

Přispívá-li si zaměstnanec na své penzijní připojištění, použijte tuto složku.

S11 Životní pojištění

Přispívá-li si zaměstnanec na své životní pojištění, použijte tuto složku.

V dialogovém okně pro ostatní srážky je nutné vyplnit všechny důležité údaje pro správný výpočet. Číslo v poli Priorita rozhoduje o pořadí uspokojení srážky. Nejprve se uspokojí srážky s nižším číslem. Do pole Minimální srážka zadejte nejnižší možnou hodnotu ke sražení, která se uplatní v případě, že lze uspokojit jenom část srážky. Při zatržení volby Pouze celou částku se částečné sražení při nedostatku prostředků neprovede.

V případě zákonných srážek, resp. ostatních srážek, je možné v dialogovém okně využít záložku Platební údaje, kde se přednastaví platební údaje a způsob platby (např. příkazem, složenkou, hotově nebo zaúčtováním). Dále zde můžete doplnit údaje o nařízení výkonu rozhodnutí, např. evidenční číslo rozhodnutí, údaje o věřiteli apod.

Bankovní účty

Záložka slouží k evidenci bankovních účtů zaměstnanců. Na účet označený jako Aktivní bude zaměstnanci zasílán doplatek mzdy. Údaje budou také použity pro vyplnění Přílohy k žádosti o dávku (NEMPRI).

Evidence podání

Zaměstnavatel je povinen vůči příslušné zdravotní pojišťovně plnit oznamovací povinnost spočívající v hlášení všech změn rozhodných pro stanovení výše odváděného zdravotního pojistného jednotlivých zaměstnanců. Ke splnění oznamovací povinnosti vyplňuje zaměstnavatel tiskopis Hromadné oznámení zaměstnavatele. Používá přitom kódy určené zdravotní pojišťovnou pro jednotlivá oznámení.

PAMICA umožňuje evidenci hlášení změn pro zdravotní pojišťovny. Nové hlášení na zdravotní pojišťovnu vložíte v agendě Personalistika na záložce Evidence podání prostřednictvím povelu Vložit hlášení na zdrav. poj., který vyvoláte stiskem pravého tlačítka myši. V poli Kód vyberte z nabízených možností požadovaný kód a v poli Datum změny vyplňte např. datum nástupu do zaměstnání nebo datum ukončení zaměstnání v závislosti na uvedeném kódu změny. Hromadné doplnění údajů na záložku Evidence podání je možné pomocí povelu Záznam/Hromadné hlášení změn. Takto je možné automaticky doplnit hlášení s kódy P – nástup do zaměstnání, O – ukončení zaměstnání a opravy s kódem Y – oprava v položce Datum přihlášení a kódem Z – oprava v položce Datum odhlášení.

Pomocí povelu Hromadné hlášení změn – dohody… v agendě Mzdy/měsíc hromadně vygenerujete údaje pro hlášení změn za zaměstnance, kteří pracují na DPP nebo DPČ a jejich příjem v konkrétním měsíci překročí rozhodnou částku.

Na záložce Evidence podání uvidíte i další elektronicky podané tiskopisy, například Evidenční list důchodového pojištění (ELDP), Oznámení o nástupu do zaměstnání (ONZ) nebo Příloha k žádosti o dávky nemocenského pojištění (Podání NEMPRI). Na příslušné podání se můžete přepnout pomocí povelu Otevřít z místní nabídky, kterou vyvoláte stisknutím pravého tlačítka myši na vybraném záznamu.

Kvalifikace

Na záložce Kvalifikace můžete sledovat vývoj kvalifikace zaměstnance vzhledem k pracovní pozici, kterou zastává. Kvalifikační předpoklady pro pracovní místo zadáte na záložce Požadovaná kvalifikace v agendě Pracovní pozice. Stiskem pravého tlačítka myši na záložce Kvalifikace v agendě Personalistika vložíte skutečně dosaženou kvalifikaci zaměstnance. V grafickém vyjádření ihned uvidíte, zda se skutečně dosažená kvalifikace kryje s požadovanou. Červeně zobrazený řádek znamená, že zaměstnanec nedosahuje požadované úrovně kvalifikace, zelený řádek říká, že zaměstnanec už požadovanou úroveň dosáhl. Barevně zobrazené řádky nemůžete smazat.

Životní pojištění

Přispíváte-li zaměstnancům na životní pojištění, na záložce Životní pojištění můžete zadat každý příspěvek samostatně. Pro každý příspěvek zaměstnavatele na životní pojištění lze přednastavit období platnosti, z výklopného seznamu je možné vybrat životní pojišťovnu, přednastavit částku a náležitosti pro platby, jako je variabilní symbol, případně specifický symbol. Pro každý příspěvek zaměstnavatele na životní pojištění je možné také určit, zda splňuje podmínky pro osvobození. V případě, že životní pojištění zaměstnance nesplňuje podmínky pro osvobození od daně z příjmů, nezapočítají se příspěvky zaměstnavatele do limitu pro osvobození a automaticky se o výši těchto příspěvků ve vystavených mzdách navýší základ sociálního, resp. zdravotního pojištění a základ daně z příjmů.

Pro plánování lékařských prohlídek zaměstnanců využijete tabulku Lékařské prohlídky. Každému zaměstnanci tak můžete vložit lékařskou prohlídku podle zařazení práce do příslušné kategorie. Lékařskou prohlídku přiřadíte prostřednictvím nabídky, kterou vyvoláte pravým tlačítkem myši, kde z této nabídky vyberete definici lékařské prohlídky, na základě které se vytvoří záznam prohlídky zaměstnance. Uložením záznamu se zároveň otevře agenda Lékařské prohlídky, kde bude tato lékařská prohlídka zaevidována pro další zpracování. Lékařské prohlídky je možné vložit i hromadně pro více zaměstnanců najednou, a to v agendě Personalistika pomocí povelu z nabídky Záznam/Vložit lékařské prohlídky.

Školení

Pro plánování školení zaměstnanců využijete tabulku Školení. Každému zaměstnanci tak můžete přiřadit prostřednictvím nabídky, kterou vyvoláte pravým tlačítkem myši, kde z této nabídky vyberete definici školení. Školení je možné vložit i hromadně pro více zaměstnanců najednou, a to v agendě Personalistika pomocí povelu z nabídky Záznam/Vložit školení.

Upomínky

Do tabulky Upomínky můžete vložit upomínky ručně pomocí povelu Vložit upomínku, vyvolaného přes pravé tlačítko myši. Dále se zde evidují upomínky vytvořené automaticky na základě nové události, která je definována v agendě Definice upomínek.

Dokumenty

Pokud chcete používat pro všechny účetní jednotky stejnou složku, nechte pole Složka dokumentů firmy prázdné.

Své smlouvy, tabulky a jakékoli další dokumenty si můžete prostřednictvím programu PAMICA přehledně uspořádat. Dokumenty můžete přiřadit k jednotlivým zaměstnancům a přistupovat k nim nejen z programu Průzkumník ve Windows, ale také přímo z agend Personalistika a Pracovní poměry přes záložku Dokumenty.

V první řadě musíte provést nastavení složky dokumentů firmy. V agendě Globální nastavení v sekci Dokumenty zatrhněte pole Používat složku dokumentů firmy. Potom složku pojmenujte v poli Složka dokumentů firmy. Pod tímto názvem bude umístěna ve složce dokumentů. Na záložce Dokumenty přidáte příslušné soubory prostřednictvím povelu Začlenit soubory.

Následně se otevře dialogové okno pro výběr souborů. Můžete se rozhodnout, kterým způsobem zvolený soubor přiřadíte:

Přesunout – přesune soubor do složky dokumentů zaměstnance, tedy z místa, kde byl původně umístěn, se smaže,

Kopírovat – zkopíruje soubor do složky dokumentů zaměstnance, vytvoří se tedy další kopie souboru,

Zástupce – ponechá soubor na svém místě a pouze se zaznamená jeho umístění.

Dokumenty můžete přiřadit i ke konkrétnímu zaměstnanci. Nejdříve však musíte pomocí povelu Změnit složku vytvořit složku pro daného zaměstnance.

Vytvořit novou složku můžete pomocí ikony  . Stačí zadat název, potvrdit tlačítkem OK a můžete do složky vkládat nebo přesouvat soubory. Po kliknutí pravým tlačítkem myši na název složky otevřete nabídku, ve které najdete funkce známé z prostředí operačního systému Windows.

. Stačí zadat název, potvrdit tlačítkem OK a můžete do složky vkládat nebo přesouvat soubory. Po kliknutí pravým tlačítkem myši na název složky otevřete nabídku, ve které najdete funkce známé z prostředí operačního systému Windows.

Pro vložení webového odkazu můžete využít ikonu  . Jednoduše tak můžete přímo z prostředí programu PAMICA otevřít vybranou webovou stránku v internetovém prohlížeči.

. Jednoduše tak můžete přímo z prostředí programu PAMICA otevřít vybranou webovou stránku v internetovém prohlížeči.

Na záložce Poznámky můžete uvést jakékoli poznámky k zaměstnanci. Ty se pak vytisknou na vybraných tiskových sestavách.