Personalistika

Zpracováváte svým zaměstnancům roční zúčtování záloh daně z příjmů? Nově toto zúčtování provedete v samostatné agendě Roční zúčtování. Díky ní budete mít přehled o zpracovaných ročních zúčtováních zaměstnanců, včetně přiložených příloh.

Jako doposud je nutné mít u každého zaměstnance, kterému chcete zpracovat roční zúčtování záloh, zatrženou volbu Roční zúčtování záloh v agendě Personalistika.

Další postup je odlišný od minulých let. Dříve bylo nutné zadat všechny údaje pro výpočet zúčtování na záložku Daně a pojistné v Personalistice. Nyní tyto údaje budete zadávat přímo do zúčtování konkrétního zaměstnance v nové agendě Roční zúčtování.

Nový postup zpracování ročního zúčtování záloh by měl být následující:

Nejprve si v agendě Personalistika vyberte zaměstnance, kterým chcete zúčtování zpracovat.

V nabídce Záznam agendy Personalistika jako doposud najdete povel Roční zúčtování záloh DzP…, po jeho zvolení se zobrazí dialogové okno, ve kterém zvolíte měsíc mezd, jehož prostřednictvím má být zaměstnancům vrácen přeplatek daně. Po zvolení tlačítka Další se zobrazí log s případným upozorněním a po stisku tlačítka Dokončit vás program přepne do nové agendy Roční zúčtování.

Zde se vytvoří pro každého vybraného zaměstnance řádek s ročním zúčtováním.

Samotné zúčtování vybraného zaměstnance otevřete pomocí dvojkliku myši nebo pomocí klávesy Enter. V jednotlivých sekcích pak můžete doplnit údaje o slevách na dani a daňovém zvýhodnění.

Do sekce Příjmy program automaticky načte údaje ze zpracovaných mezd. Pokud měl zaměstnanec příjmy i od jiných zaměstnavatelů, zadejte je do dalšího řádku tabulky.

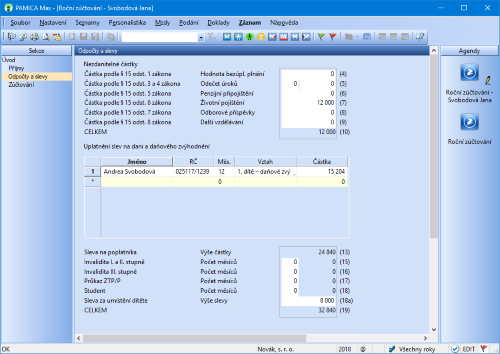

Sekce Odpočty a slevy slouží k zadání nezdanitelných částek podle § 15 zákona o dani z příjmů, např. odečet úroků z úvěrů, příspěvky zaměstnance na penzijní připojištění, resp. životní pojištění apod. Dále program do tabulky převede údaje o daňovém zvýhodnění na děti, dle nastavení v agendě Personalistika. Údaje v tabulce můžete upravit dle potřeby. Dále do této tabulky můžete zadat slevu na manžela či manželku. V případě, že dítě navštěvuje mateřskou školu a chcete uplatnit výdaje za umístění, zadejte hodnotu do řádku Sleva za umístění dítěte (18a).

Pokud zaměstnanec učinil prohlášení, bude automaticky načtena sleva na poplatníka. Podepsal-li zaměstnanec prohlášení dodatečně, zatrhněte volbu Sleva na poplatníka. Pokud zaměstnanec uplatňuje slevu na invaliditu, případně na studenta, zadejte příslušný počet měsíců, za které je možné slevu uplatnit.

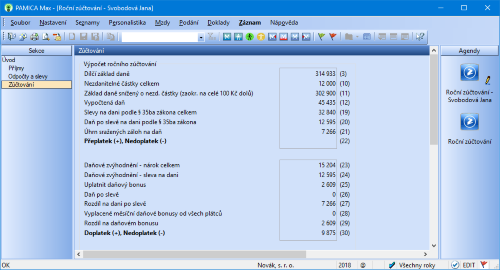

V sekci Zúčtování vidíte výpočet samotného zúčtování.

Jednotlivá zúčtování je možné v agendě Roční zúčtování uzavřít. Pokud máte zúčtování záloh vybraného zaměstnance hotové, pomocí povelu Uzavřít z nabídky Záznam jej uzavřete. V takovém zúčtování již není možné provádět další změny. V případě, že byste potřebovali udělat v zúčtování změnu, je nutné pomocí uvedeného povelu zrušit uzavření, provést změnu a opět uzavřít.

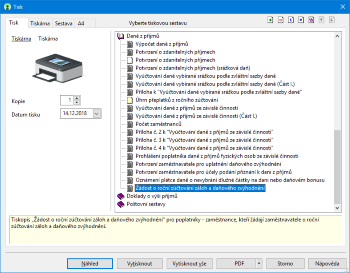

Následně můžete vytisknout sestavu Výpočet daně z příjmů, kterou naleznete v nabídce tiskových sestav agendy. Dále zde najdete sestavu Úhrn přeplatků z ročního zúčtování, kterou jste dříve mohli tisknout z agendy Personalistika.

Tiskovou sestavu Výpočet daně z příjmů jsme ponechali i v agendě Personalistika pro možnost tisku spolu se mzdovým listem.

Záložka Přílohy v agendě Roční zúčtování vám umožní evidovat k zúčtování jednotlivých zaměstnanců např. potvrzení, která vám doložili pro uplatnění nezdanitelných částek daně, slev na dani atd.

Na záložku Upomínky můžete vložit upomínky ručně pomocí povelu Vložit upomínku, vyvolaného přes pravé tlačítko myši.

Do agendy Personalistika byla přidána nová tisková sestava Žádost o roční zúčtování záloh a daňového zvýhodnění.

Tiskopis se poprvé použije za zdaňovací období 2018 pro poplatníky – zaměstnance v případě, že používáte nový vzor prohlášení poplatníka č. 26 a budete vybraným zaměstnancům zpracovávat roční zúčtování záloh na daň z příjmů. Prostřednictvím této žádosti zaměstnanec žádá o provedení ročního zúčtování záloh daně z příjmů a daňového zvýhodnění. Tiskopis žádosti bude předvyplněný identifikačními údaji o zaměstnanci (příjmení, jméno a rodné číslo) a zaměstnavateli (název).

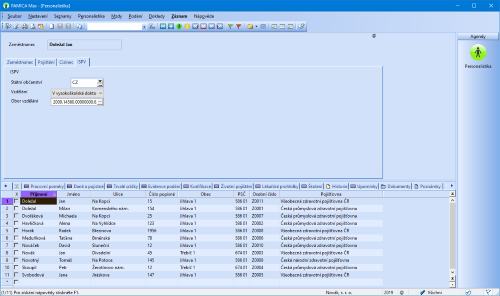

Pokud máte povinnost zpracovávat čtvrtletní šetření o průměrném výdělku (ISPV), můžete si přímo v programu PAMICA vygenerovat kód oboru vzdělání, který se bude poprvé vykazovat v datech ISPV za 4. čtvrtletí 2018.

V souvislosti s touto povinností jsme do agendy Personalistika přidali novou záložku ISPV, kam byla přesunuta pole Státní občanství a Vzdělání z oddílu ISPV ze záložky Zaměstnanec a zároveň jsme tam přidali nové pole Obor vzdělání, s jehož pomocí je možné vygenerovat požadovaný kód oboru vzdělání.

Pro generování zvolte tlačítko se třemi tečkami nebo klávesu F5. Zobrazí se dialogové okno Obor vzdělání, ve kterém je nutné zvolit místo studia, rok ukončení, typ školy, město/obec, školu, obor. Po stisku tlačítka OK se kód automaticky vyplní do pole Obor vzdělání. Kód je možné do pole vložit i ručně, např. z aplikace Výběr oboru vzdělání, která je k dispozici na stránkách ispv.cz.

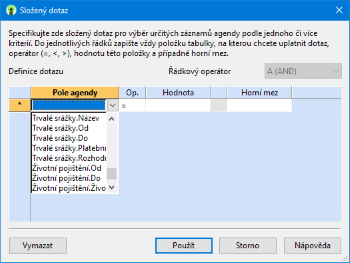

Potřebujete vyhledat zaměstnance se zákonnými srážkami v agendě Personalistika? Nově můžete k výběru využít složený dotaz, kde byla rozšířena pole agendy o pole Trvalé srážky – Název, Od, Do, Platební titul a Rozhodnutí.

Při zadávání nového zaměstnance v agendě Personalistika se nyní implicitně nastaví výplata doplatku mzdy na účet zaměstnance. Program při ukládání zaměstnance kontroluje, zda je zadáno číslo účtu v poli Účet na záložce Zaměstnanec.

Mzdy

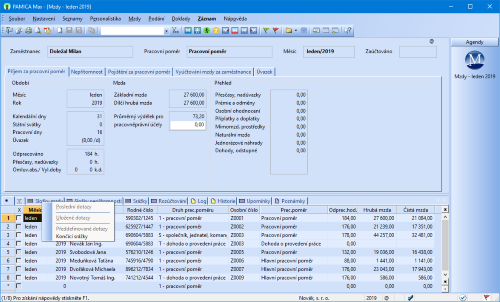

Potřebujete si vybrat zaměstnance, kterým bude v daném měsíci mezd dosrážena celková, resp. zbývající částka u složek srážek S01, S01a, S03 a S04? Potom vás určitě potěší nový předdefinovaný filtr v agendě Mzdy.

Po stisku pravého tlačítka myši nad záložkou tabulky se zobrazí nabídka posledních a uložených dotazů, do které jsme přidali i předdefinované dotazy. V agendě Mzdy naleznete dotaz s názvem Končící srážky. S jeho pomocí vyberete všechny zaměstnance, u kterých bude v daném měsíci mezd dosrážena celková částka, resp. zbývající částka u složek srážek S01, S01a, S03 a S04.

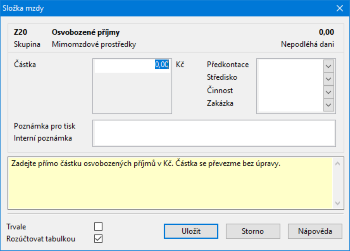

Poskytujete svým zaměstnancům příspěvky na závodní stravování nebo na zdravotní pomůcky? Tyto osvobozené příjmy uvedené v § 6 odst. 9 zákona o dani z příjmů mají být povinnou náležitostí mzdového listu zaměstnance.

Pro jejich evidenci jsme přidali do agendy Definice složek mezd novou složku mzdy Z20 Osvobozené příjmy s platností od ledna 2019. Pro různé osvobozené příjmy si můžete vytvořit svoje vlastní uživatelské definice dle potřeby firmy.

Složku mzdy Z20 Osvobozené příjmy je možné vložit do vystavené mzdy zaměstnance jednotlivě nebo hromadně prostřednictvím povelu Vložit složky… z nabídky Záznam v agendě Mzdy.

Při zaúčtování mezd budou osvobozené příjmy zahrnuty v interním dokladu na mimomzdové prostředky.

Od 1. ledna 2019 se zvyšují redukční hranice pro výpočet nemocenských dávek. Tato změna má vliv také na redukční hranice pro výpočet náhrady mzdy za dočasnou pracovní neschopnost, resp. nařízenou karanténu.

Redukční hranice průměrného hodinového výdělku pro výpočet náhrady mzdy jsou pro rok 2019 stanoveny takto:

- první redukční hranice náhrady mzdy – 190,75 Kč,

- druhá redukční hranice náhrady mzdy – 286,13 Kč,

- třetí redukční hranice náhrady mzdy – 572,25 Kč.

Maximální vyměřovací základ pro účely pojistného na sociální zabezpečení činí 1 569 552 Kč.

Limit výše měsíčních zdanitelných příjmů, nad který se již provádí výpočet solidárního zvýšení zálohy na daň, je stanoven jako čtyřnásobek průměrné mzdy a pro rok 2019 činí 130 796 Kč.

Nařízením vlády č. 273/2018 Sb. se od 1. ledna 2019 zvyšuje základní sazba minimální mzdy z 12 200 Kč na 13 350 Kč.

Základní sazba minimální mzdy bude od roku 2019 činit 13 350 Kč měsíčně nebo 79,80 Kč za hodinu (pro stanovenou týdenní pracovní dobu 40 hodin). Toto zvýšení se týká i zaměstnanců, kteří jsou poživateli invalidního důchodu pro invaliditu prvního, druhého nebo třetího stupně.

Zvýšení minimální mzdy ovlivňuje především odvod zdravotního pojištění. Za zaměstnance, na které se vztahuje povinnost odvádět zdravotní pojištění z minimálního vyměřovacího základu a příjem nedosahuje minimální mzdy, má zaměstnavatel povinnost odvádět zdravotní pojištění z minimálního vyměřovacího základu, kterým je právě minimální mzda. Minimální odvod zdravotního pojištění se za tyto zaměstnance tedy zvýší z původních 1 647 Kč na 1 803 Kč.

Zvýšení minimální mzdy má vliv také na posouzení nároku na daňový bonus. Nárok na daňový bonus se u zaměstnanců posuzuje tak, že jejich příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že nárok na daňový bonus bude mít v roce 2019 zaměstnanec, který bude mít v kalendářním měsíci příjem alespoň ve výši 6 675 Kč.

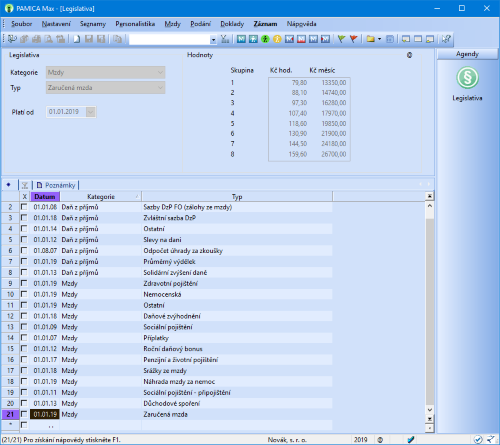

Od 1. ledna 2019 se zvyšují nejnižší úrovně zaručené mzdy.

Nařízení vlády č. 273/2018 Sb., stanovuje nejnižší úrovně zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin, jsou odstupňovány podle složitosti, odpovědnosti a namáhavosti vykonávaných prací, zařazených do 8 skupin:

| Skupina | 2019 |

|---|

| Kč za hodinu | Kč za měsíc |

| 1 | 79,80 | 13 350 |

| 2 | 88,10 | 14 740 |

| 3 | 97,30 | 16 280 |

| 4 | 107,40 | 17 970 |

| 5 | 118,60 | 19 850 |

| 6 | 130,9 | 21 900 |

| 7 | 144,5 | 24 180 |

| 8 | 159,60 | 26 700 |

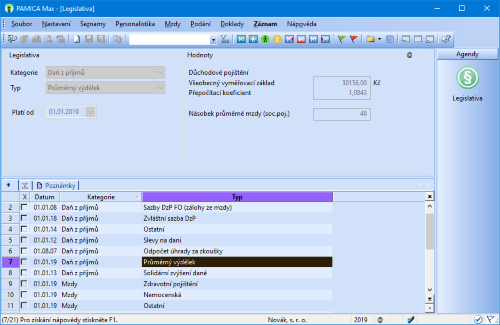

Vyměřovací základ pro platbu pojistného na zdravotní pojištění u osob, za které je plátcem pojistného stát, se od 1. ledna 2019 zvyšuje z částky 7 177 Kč na 7 540 Kč.

V agendě Legislativa jsme změnili částku v poli Stát plátcem do limitu u typu Zdravotní pojištění. Výše této částky ovlivní výpočet vyměřovacího základu na zdravotní pojištění zaměstnanců, kteří jsou poživateli invalidního důchodu a kteří pracující pro zaměstnavatele, jenž zaměstnává více než 50 % osob se zdravotním postižením.

Došlo ke zvýšení rozhodného příjmu pro účast na sociálním a zdravotním pojištění z 2 500 Kč na 3 000 Kč.

Sdělením ministerstva práce a sociálních věcí č. 236/2018 Sb. se vyhlašuje zvýšení částky rozhodné pro účast zaměstnanců na nemocenském pojištění. Od 1. ledna 2019 bude činit 3 000 Kč.

Jde tedy o nový limit pro takzvané zaměstnání malého rozsahu. Sociální pojištění se nebude odvádět při sjednané částce měsíčního příjmu maximálně 2 999 Kč. Toho lze využít zejména u dohod o pracovní činnosti či odměn za výkon funkce.

O zaměstnání se z pohledu zdravotního pojištění nebude jednat (tj. pojistné se neodvede) v případě dohody o pracovní činnosti s měsíční odměnou do 3 000 Kč. Pokud zaměstnanci na dohodu o pracovní činnosti nebudou mít k 1. 1. 2019 rozhodný příjem ve výši 3 000 Kč, je nutné je odhlásit kódem O u příslušné zdravotní pojišťovny.

Naopak v zákoně o daních z příjmů je pro srážkovou daň nadále stanoven limit 2 500 Kč. Tento limit se od příštího roku nemění. Řadě zaměstnanců je tedy možné navýšit měsíční odměnu na 2 999 Kč tak, aby dohoda nepodléhala odvodům pojistného. Ovšem od částky 2 501 Kč bude i při neučiněném (nepodepsaném) prohlášení k dani zúčtována zálohová daň.

V jedné z příštích aktualizací systému PAMICA již bude zohledněna nová výše normativních nákladů na bydlení pro rok 2019.

Návrh nařízení vlády, který stanoví výši částek normativních nákladů na bydlení pro rok 2019, je aktuálně projednáván vládou. Zveřejnění nařízení vlády ve Sbírce zákonů se očekává do konce roku 2018. Pro zpracování mezd s exekučními srážkami za leden 2019 bude k dispozici další aktualizace, obsahující tuto legislativní změnu.