Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné. Výpočet pořizovací ceny zásob není triviální záležitostí. V době příjmu zásoby na sklad ještě nemusíte znát všechny vedlejší náklady pořízení, takže cenu často musíte dodatečně upravovat. Stejně tak je komplikované rozpouštění vedlejších nákladů na více druhů zásob. Chcete-li při společné dopravě více druhů zásob přesně stanovit odpovídající podíl ceny dopravy, musíte někdy vycházet z hmotnosti předmětů a jindy třeba z jejich objemu.

V reálných podmínkách jsou používány takové metody rozpouštění vedlejších nákladů, které ač nejsou úplně přesné, jsou ale snáze proveditelné. POHODA umožňuje rozpočítání vedlejších nákladů pořízení podle podílu nákupních cen jednotlivých zásob v dodávce, množství jednotlivých zásob po přepočtu na základní měrnou jednotku nebo množství bez ohledu na měrnou jednotku. Ke každé dodávce umožní zadat vedlejší náklady i dodatečně. Skladové ceny automaticky přepočítá.

Ocenění zásob při výdeji ze skladu

Úbytky zásob ze skladu se uskutečňují v pořizovacích cenách, ve kterých jsou zásoby evidovány. Nákupní ceny stejného druhu zásob se v průběhu času mění, a proto dochází k obměně jejich ocenění. V účetnictví lze změnu cen při výdeji postihnout dvěma odlišnými metodami, metodou váženého průměru a metodou FIFO.

Metoda váženého průměru

Cena zboží na skladě se přepočítává, a to buď průběžně po každém příjmu, nebo v zadaném časovém intervalu. Program POHODA oceňuje zásoby touto metodou a umožňuje obě varianty přepočtu.

Zásoba je naskladněna za skutečnou pořizovací cenu a z této ceny se spočítá vážená průměrná cena při každém přírůstku na sklad. Zásoby se vyskladňují za váženou nákupní cenu až do doby úplného vyskladnění nebo nového příjmu na sklad, kdy se spočítá nová vážená průměrná cena. Při příjmu na sklad, který následuje po nulovém stavu zásoby, se jako vážená cena použije skutečná pořizovací cena zásoby z tohoto příjmu, neboť v tento okamžik je cena určena s maximální možnou přesností.

Průměrnou pořizovací cenu je nutné přepočítat nejméně jedenkrát do měsíce, což program umožňuje v agendě Zásoby povelem Aktualizovat váženou nákupní cenu všech zásob dostupným z nabídky Záznam/Operace/ Přecenění nákupních cen…

Příklad:

Ke dni 1. 1. je na skladě 10 ks v jednotkové ceně 5 Kč/ks: ocenění skladu je 50 Kč.

Dne 2. 1. je přijato na sklad dalších 10 ks za cenu 7 Kč/ks: ocenění skladu je 120 Kč, stav skladu 20 ks, vážená nákupní cena 6 Kč/ks.

Dne 3. 1. je vyskladněno 15 ks oceněných váženou nákupní cenou: ocenění skladu je 30 Kč, stav skladu 5 ks, vážená nákupní cena se nezměnila.

Dne 4. 1. je přijato na sklad 5 ks za cenu 9 Kč/ks: ocenění skladu je 75 Kč, stav skladu 10 ks, vážená nákupní cena se změnila na 7,50 Kč/ks.

Dne 5. 1. je vyskladněno 10 ks oceněných váženou nákupní cenou: ocenění skladu je 0 Kč, stav skladu 0 ks.

Dne 6. 1. jsou přijaty na sklad 4 ks za cenu 8 Kč/ks: ocenění skladu je 32 Kč, stav skladu 4 ks, vážená nákupní cena se změnila na 8 Kč/ks.

Metoda FIFO

Výdeje ze skladu jsou oceňovány postupně, a to od nejstarší zásoby k zásobě nejnovější. Tuto metodu program POHODA nepodporuje.

Nestandardní stavy skladu

Výpočet vážené nákupní ceny je v praxi komplikován nestandardními stavy, a to zápornými stavy zásob a zápornými pohyby.

Záporné pohyby

K záporným příjmům a výdejům dochází v případě opravných daňových dokladů, kdy se vyskladněné zboží vrací zpět do skladu, případně se naskladněné zboží vrací dodavateli. Tady se role příjmů a výdejů obrací. Záporný příjem představuje fyzické vyskladnění a záporný výdej je fyzické naskladnění. Tato situace však vede k problémům s oceněním. Provádění záporných příjmů a výdajů proto spíše nedoporučujeme. Pro příjem zboží zpět na sklad lze použít kladnou příjemku a z ní vytvořit opravný daňový doklad, na němž se pouze nastaví požadované částky. Při vracení zboží dodavateli pak lze vyskladnění provést pomocí výdejky. Pokud přesto potřebujete záporné skladové příjmy provádět, doporučujeme v agendě Globální nastavení v sekci Sklady/Doklady se zásobami zatrhnout volbu Záporný skladový příjem vykazovat jako výdej. Podrobnější informace k této volbě získáte v kontextové nápovědě vyvolané klávesovou zkratkou CTRL + F1.

Časová posloupnost a záporné stavy skladu

K přechodu stavu zásob do záporných hodnot dochází nedodržením časové posloupnosti. To znamená, že zásobu vyskladníte dříve, než byla přijata na sklad. Také tato situace vede k deformaci ocenění skladu. POHODA dokáže takovou situaci ohlídat. Pokud nemáte pro daný sklad zatrženou volbu Povolit stav zásob do minusu v agendě Sklady/Sklady, nepřipustí výdej do záporných stavů. Pokud by přesto k pohybu zásob do záporného stavu došlo, např. vlivem posunutí data příjmu, je třeba tento záporný stav odstranit.

Časová posloupnost v rámci dne

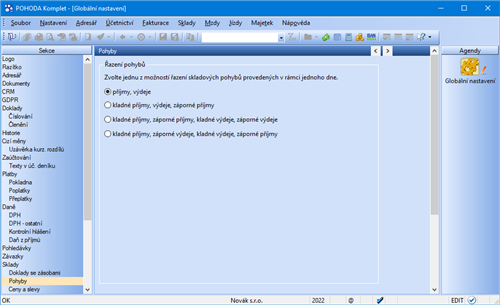

Skladové pohyby realizované v jednom dni jsou seřazené tak, aby v průběhu dne nedocházelo k přechodu do záporných stavů zásob. Základní setřídění tedy řadí příjmy před výdeje. Výjimkou jsou záznamy v agendě Výroba, kde vždy nejprve dojde k výdeji všech položek, z nichž se výrobky skládají, a až poté proběhne naskladnění výrobku. Nelze tak v rámci jednoho výrobního listu vyrobit výrobek a v rámci stejného výrobního listu ho použít jako komponentu jiného výrobku. Tento postup spolehlivě funguje v případě, kdy nedochází k nestandardním stavům. V ostatních případech můžete v agendě Globální nastavení/Sklady/Pohyby vybrat jedno ze čtyř možných řazení pohybů v rámci jednoho dne.

Změna pohybů z minulosti

POHODA dovoluje opravit nebo vymazat již uskutečněné skladové pohyby, případně zadávat pohyby zpětně. V takovém případě ovšem nelze zajistit korektní výpočet vážené nákupní ceny v reálném čase. Musí se totiž znovu přepočítat všechny pohyby konkrétní zásoby, a to může být u rozsáhlých skladů časově velmi náročné. Správný výpočet zajistí výhradně oprava integrity databáze, při které dojde k přepočtu všech pohybů u všech skladů. Při účtování skladové evidence způsobem A dojde i k novému přeúčtování skladových operací na účtech účtové třídy zásob a k přeúčtování nákladových účtů.

Skladové odchylky

V ideálním případě vznikají odchylky jenom ze zaokrouhlovacích rozdílů a dosahují obvykle velmi nízkých částek. Pokud však budeme hovořit o již zmíněných nestandardních stavech, tak zde mohou být odchylky vyšší. Celkové ocenění skladu je souhrnem vlastního ocenění (tisková sestava Ocenění skladu) a odchylek (kontrolní sestava Odchylka metody vážené nákupní ceny). Záporné odchylky celé ocenění skladu zvyšují, kladné odchylky ho naopak snižují. Při účetní závěrce musíte tyto odchylky zaúčtovat do agendy Interní doklady. Pokud účtujete sklady způsobem A, pak je přímo v sestavě odchylek uveden jejich účetní předpis.

Doporučení pro práci se skladem

Přepočet vážených nákupních cen

Účetní jednotka má povinnost provádět výpočet (přepočet) váženého aritmetického průměru zásob alespoň jednou za měsíc. POHODA umožňuje provádět přepočet v reálném čase, tedy při každém příjmu na sklad. Podmínkou je zatržení volby Automatický přepočet vážené nákupní ceny v agendě Globální nastavení/Sklady/Ceny a slevy. Nedojde-li k nestandardním stavům, je ocenění skladu v každém okamžiku správné.

S ohledem na možnost vzniku nestandardních stavů doporučujeme, abyste alespoň jednou měsíčně provedli přepočet skladu formou úplné opravy integrity databáze. Jedině tento postup vám zaručí, že se do výpočtu ocenění skladu zahrnou všechny změny a opravy skladových pohybů provedené po předešlé opravě integrity. Stejně tak doporučujeme provést úplnou opravu integrity databáze před realizací účetní uzávěrky.

Setřídění pohybů

V agendě Globální nastavení/Sklady/Pohyby můžete vybrat z několika metod řazení skladových pohybů, které byly provedené v rámci jednoho dne. Řazení má vliv na výpočet ocenění skladu pouze u nestandardních stavů. Jestliže k nestandardním stavům nedošlo, jsou ocenění skladu a odchylky u všech čtyř metod řazení identické.

Řazením skladových pohybů se zabývejte v okamžiku, kdy zjistíte vysoké odchylky v sestavě Odchylka metody vážené nákupní ceny, kterou naleznete v kontrolních tiskových sestavách agendy Zásoby. V takovém případě raději nejprve postupně odzkoušejte všechny nabízené způsoby setřídění. Po jejich výběru proveďte úplnou opravu integrity databáze a poté si vytiskněte sestavu odchylek. Na závěr si vyberte takové setřídění, ve kterém jsou odchylky nejnižší.

Použitá metoda setřídění nemá vliv na ocenění skladu se započtením odchylek. Pokud jsou při aktualizaci vážené nákupní ceny nebo při opravě integrity zjištěny záporné stavy zásob, proveďte opravu těchto stavů, aby došlo ke korektnímu přepočtu vážené nákupní ceny.

Opravu je nutné provést podle následujícího postupu:

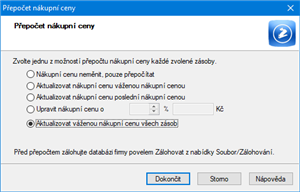

- Otevřete si agendu Zásoby a pomocí povelu Záznam/Operace/Přecenění nákupních cen… zvolte v dialogovém okně možnost Aktualizovat váženou nákupní cenu všech zásob.

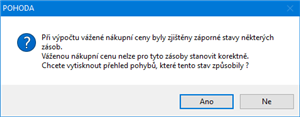

- Jestliže budou během provádění této aktualizace zjištěny záporné stavy zásob, automaticky se nabídne tisková sestava, na které jsou zobrazeny zásoby se záporným stavem. Tuto sestavu si rozhodně nezapomeňte vytisknout.

- Podle vytištěného seznamu vyhledejte v agendě Zásoby jednu zásobu po druhé.

- Pro každou zásobu zvlášť otevřete pohyby pomocí povelu Otevřít pohyby v místní nabídce a vyhledejte pohyb, který je uveden na sestavě zásob se zápornými stavy.

- Jakmile tento pohyb najdete, vyhledejte nejbližší následující příjmový pohyb (příjemka, přijatá faktura) a změňte jeho datum, aby se přesunul před pohyb se záporným stavem. Datum je nutné opravovat vždy ve zdrojovém dokladu, tedy přímo v příjemce, přijaté faktuře či na pokladním dokladu. Zdrojový doklad nejrychleji zobrazíte tak, že pravým tlačítkem myši otevřete místní nabídku, ze které vyberete povel Doklad…

Pokud změníte datum u více příjemek současně, a to pomocí funkce Hromadná úprava záznamů, musíte provést opravu integrity databáze.

Při výpočtu vážené nákupní ceny může dojít k odchylce oceňování, která je způsobená zaokrouhlovacími rozdíly. Přehled těchto odchylek zobrazuje kontrolní tisková sestava Odchylka metody vážené nákupní ceny dostupná v agendě Zásoby. Hodnoty v sestavě jsou vyčísleny ke zvolenému datu a budou korektní jen v případě, že byla přepočítána vážená nákupní cena. Stav zásoby udává rozdíl množství příjmů a výdejů zásoby v základní měrné jednotce. Jedn. VNC zaokr. zobrazuje aktuální váženou nákupní cenu ke dni sestavení. Ocenění z jedn. VNC je konečný stav zásoby vynásobený hodnotou v poli Jedn. VNC zaokr. Pole Ocenění skladů zobrazuje ocenění skladů podle jednotlivých pohybů. Popis výpočtu: (součet součinů množství příjmového pohybu a částky příjmového pohybu) – (součet součinů množství výdajového pohybu a VNC daného pohybu). Odchylka je rozdílem předchozích dvou hodnot.