Veškeré operace, které se týkají stavu a pohybu peněz v hotovosti, se účtují v agendě Pokladna. Účet 211 je účet aktivní, výdaje z pokladny se účtují na straně Dal, příjmy na straně Má dáti.

Při účtování více pokladen vytváří účetní jednotka pro každou z nich samostatný analytický účet. Každá pokladna má v tomto případě i svůj způsob zaúčtování – např. 211001/604000 pro tržby za hotové v pokladně 1 a 211002/604000 pro tržby v pokladně 2. V programu POHODA stačí vytvořit pouze jedinou předkontaci 211000/604000. POHODA sama zajistí, aby se namísto syntetického účtu 211 doplnil správný analytický účet, který je uveden u konkrétní pokladny v agendě Hotovostní pokladny.

Položkové doklady

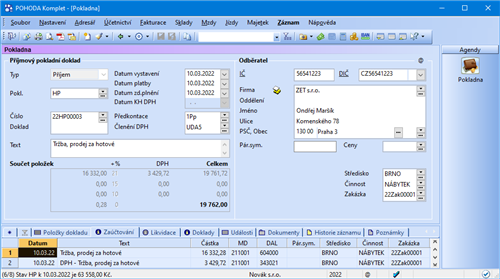

V agendě Pokladna můžete účtovat jak souhrnné, tak položkové doklady. Dokladem s položkami lze zaúčtovat více účetních operací s rozdílnými předkontacemi. Položky můžete vybírat ze skladových zásob, není tedy problém účtovat příjem z prodeje zboží za hotové rovnou v pokladně (viz obrázek). Pro úplnost připomínáme, že prodej za hotové pohodlně zaúčtujete i v agendě Prodejky z nabídky Sklady a poté provedete hromadné zaúčtování tržeb ze všech prodejek příjmovým pokladním dokladem.

Skladové položky zadáváte do pokladního dokladu obvyklým způsobem a jejich prodej zaúčtujete (v případě zboží) na vrub účtu 211 a ve prospěch účtu 604. Samozřejmě, že pokud jste plátci DPH, musíte v tomto případě také účtovat o této dani, a to 211/343. V praxi to znamená vybrat správnou předkontaci. Jestliže vyberete předkontaci, která neobsahuje zaúčtování DPH, program vás na tuto skutečnost při ukládání dokladu upozorní.

Stejným způsobem jako tržby za zboží budete účtovat i hotovostní prodej materiálu na účty 211/642 nebo prodej dlouhodobého majetku na účty 211/641 (detailněji popisujeme v kapitole Majetek).

Výdaje z agendy Pokladna budou účtovány ve prospěch účtu 211. Například nákup skladových zásob za hotové se do výdajového dokladu zadá podobným způsobem jako jejich výdej a zaúčtován bude například 501/211, jestliže budou sklady vedeny způsobem B.

Likvidace pohledávek a závazků

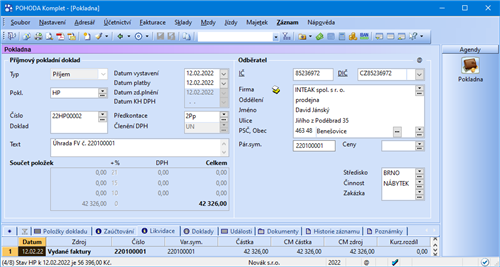

Přímo v agendě Pokladna můžete zadávat likvidaci faktur hrazených v hotovosti. Povely, jimiž vyvoláte likvidaci, naleznete v nabídce Záznam/Přenos →.

V pokladním dokladu nastavíte předkontaci 211/311, jedná-li se o fakturu vydanou, resp. 321/211, proplácíte-li v hotovosti fakturu přijatou. Zde už o DPH účtovat nebudete, protože daň z přidané hodnoty byla zaúčtována na likvidovaném dokladu (faktuře). Likvidovaná částka se proto nedělí na základ daně a DPH.

Pokud u faktury uhrazené v hotovosti neprovedete likvidaci, pak taková faktura nebude evidována jako uhrazená. Bude se i nadále v agendách faktur objevovat v nabídce faktur k úhradě a na sestavách neuhrazených faktur (Kniha pohledávek/závazků, Přijaté/Vydané faktury neuhrazené).

Převody mezi pokladnou a běžným účtem

Pokud v agendě Globální nastavení/Platby zatrnete volbu Při převodu peněz mezi bankou a pokladnou automaticky nabízet tvorbu párového dokladu, tak vám POHODA automaticky nabídne při uložení výdajového pokladního, resp. bankovního dokladu s předkontací obsahující účet 261 (Peníze na cestě) vytvoření párového dokladu.

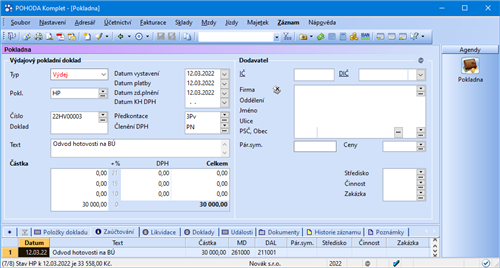

Velice často se provádějí převody peněz mezi pokladnou a běžným účtem. V okamžiku převodu nemáte k dispozici výpis z běžného účtu, a tak nemůžete účtovat přímo mezi účty 211 a 221. Proto se používá převodový účet 261 – Peníze na cestě. Dotaci pokladny z běžného účtu zaúčtujete na účty 211/261. Převod hotovosti z pokladny na účet způsobem 261/211. Až obdržíte výpis z běžného účtu, dokončíte v agendě Banka převod prostředků zaúčtováním na 261/221, resp. 221/261. Obdobně postupujete i při převodu peněz mezi dvěma pokladnami nebo bankovními účty.

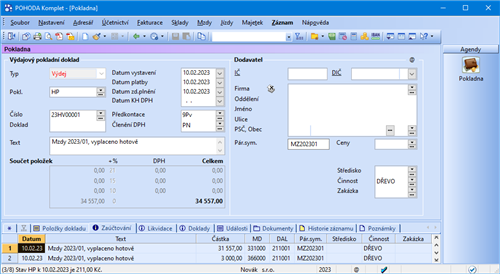

Mzdy vyplácené v hotovosti

Mzdy a zálohy na mzdy vyplácené zaměstnancům v hotovosti se účtují 331/211. Zaúčtování mezd řeší program POHODA v agendě Mzdy.

Z nabídky Záznam vyberte povel Zaúčtování mezd... V Průvodci pro zaúčtování mezd se můžete rozhodnout, jestli má být provedeno zaúčtování hotovostní výplaty do pokladny. Z agendy Personalistika můžete obdobným způsobem (přes povel Záznam/Operace/Zaúčtování záloh...) zaúčtovat hotově vyplácené zálohy na mzdy. V obou případech budou zvlášť zaúčtovány mzdy zaměstnanců (účet 331) a mzdy společníků (účet 366).

Příklad: Účetní jednotka (plátce DPH) prodala přes pokladnu zboží v hodnotě 1000 Kč + 21 % DPH. V hotovosti jí byla proplacena faktura na částku 600 Kč + 21 % DPH. Při čtvrtletní inventuře bylo zjištěno manko ve výši 650 Kč, které dostala pokladní k náhradě. Pokladní manko druhý den uhradila hotově. Částka 3 800 Kč byla vybrána z pokladny a převedena na běžný účet. Dále firma uhradila hotově nákup spotřebního materiálu ve výši 484 Kč s DPH 21 % a zaměstnanec obdržel cestovní náhradu ve výši 354 Kč. Za několik dní obdržela společnost bankovní výpis s převodem částky 3 800 Kč na běžný účet. Protože se blíží výplaty mezd, byla z banky vyzvednuta částka 89 000 Kč. Výplaty byly zaúčtovány další den v částce 89 000 Kč. Později společnost obdržela bankovní výpis o výběru částky 89 000 Kč z běžného účtu. Při další inventuře byl zjištěn přebytek 75 Kč. A protože zákazník reklamoval vadné zboží, byla mu vrácena uhrazená částka 1000 Kč + 21 % DPH.

| Agenda | Typ | Operace | Částka | MD | Dal |

| Pokladna | Příjem | Prodej zboží hotově | 1000 | 211 | 604 |

| | 21 % DPH | 210 | 211 | 343 |

| Příjem | Proplacena faktura | 726 | 211 | 311 |

| Výdej | Manko v pokladně | 650 | 569 | 211 |

| Interní doklady | Předpis | Náhrada za manko | 650 | 335 | 668 |

| Pokladna | Příjem | Úhrada manka hotově | 650 | 211 | 335 |

| Výdej | Převod na běžný účet | 3 800 | 261 | 211 |

| Výdej | Spotřební materiál | 400 | 501 | 211 |

| | 21 % DPH | 84 | 343 | 211 |

| Výdej | Cestovní náhrady | 354 | 512 | 211 |

| Banka | Příjem | Převod na běžný účet | 3 800 | 221 | 261 |

| Pokladna | Příjem | Převod z běžného účtu | 89 000 | 211 | 261 |

| Výdej | Výplaty mezd | 89 000 | 331 | 211 |

| Banka | Výdej | Převod z běžného účtu | 89 000 | 261 | 221 |

| Pokladna | Příjem | Přebytek v pokladně | 75 | 211 | 668 |

| Příjem | Vrácení částky za zboží | -1000 | 211 | 604 |

| | 21 % DPH | -210 | 211 | 343 |

Příklad: Zaúčtujte předchozí příklad, pokud účetní jednotka není plátcem DPH.

| Agenda | Typ | Operace | Částka | MD | Dal |

| Pokladna | Příjem | Prodej zboží hotově | 1210 | 211 | 604 |

| Příjem | Proplacena faktura | 726 | 211 | 311 |

| Výdej | Manko v pokladně | 650 | 569 | 211 |

| Interní doklady | Předpis | Náhrada za manko | 650 | 335 | 668 |

| Pokladna | Příjem | Úhrada manka hotově | 650 | 211 | 335 |

| Výdej | Převod na běžný účet | 3 800 | 261 | 211 |

| Výdej | Spotřební materiál | 484 | 501 | 211 |

| Výdej | Cestovní náhrady | 354 | 512 | 211 |

| Banka | Příjem | Převod na běžný účet | 3 800 | 221 | 261 |

| Pokladna | Příjem | Převod z běžného účtu | 89 000 | 211 | 261 |

| Výdej | Výplaty mezd | 89 000 | 331 | 211 |

| Banka | Výdej | Převod z běžného účtu | 89 000 | 261 | 221 |

| Pokladna | Příjem | Přebytek v pokladně | 75 | 211 | 668 |

| Příjem | Vrácení částky za zboží | -1210 | 211 | 604 |

| Účetní souvztažnosti pro pokladnu |

| Operace | MD | Dal |

| Prodej zboží za hotové | | |

| – cena bez daně | 211 | 604 |

| – DPH | 211 | 343 |

| Úhrada faktury odběratelem (platí odběratel) | 211 | 311 |

| Úhrada faktury dodavateli (platíme dodavateli) | 321 | 211 |

| Nákup kancelářského materiálu | | |

| – cena bez daně | 501 | 211 |

| – DPH | 343 | 211 |

| Úhrada služeb | | |

| – cena bez daně | 518 | 211 |

| – DPH | 343 | 211 |

| Záloha na cestovné vyplacená zaměstnanci | 335 | 211 |

| Doplatek cestovného zaměstnanci | 335 | 211 |

| Zaměstnanec vrací nespotřebovanou zálohu | 211 | 335 |

| Vyplacení cestovného zaměstnanci bez zálohy | 512 | 211 |

| Náhrada škody přijatá od zaměstnance | 211 | 335 |

| Výplata mezd, záloh, sociálních dávek zaměstnancům | 331 | 211 |

| Výplata mezd, záloh, sociálních dávek společníkům | 366 | 211 |

| Reklamace zboží zákazníkem, vrácení uhrazené částky | | |

| – cena bez daně | 604 | 211 |

| – DPH (je-li nárok) | 343 | 211 |

| Předplatné časopisů | | |

| – v běžném účetním období – cena bez daně | 501 | 211 |

| – v běžném účetním období – DPH | 343 | 211 |

| – předplatné na příští účetní období – cena bez daně | 381 | 211 |

| – předplatné na příští účetní období – DPH | 343 | 211 |

| Nákup cenin (nespotřebované) | 213 | 211 |

| Dary v hotovosti | | |

| – přijatý dar | 211 | 668 |

| – poskytnutý dar | 543 | 211 |

| Individuální podnikatel | | |

| – výběr pro osobní potřebu | 491 | 211 |

| – vklad do firmy | 211 | 491 |

| Převody mezi pokladnou a běžným účtem | | |

| – odvod hotovosti na účet | 261 | 211 |

| – dotace pokladny z účtu | 211 | 261 |

| Kurzové rozdíly při uzavírání účetních knih | | |

| – kurzový zisk | 211 | 663 |

| – kurzová ztráta | 563 | 211 |

| Vyúčtování výsledků inventury pokladny | | |

| – přebytek pokladní hotovosti | 211 | 668 |

| – manko pokladní hotovosti | 569 | 211 |

| – předpis manka k úhradě zaměstnanci (zaúčtování v interních dokladech) | 335 | 668 |