V agendě Personalistika v nabídce Mzdy evidujete údaje o jednotlivých zaměstnancích firmy. Kromě všeobecných záznamů pro účely evidence obsahuje také mzdové informace, které jsou podkladem pro výpočet mezd, sociálního a zdravotního pojištění a daně z příjmů. Ke každému zaměstnanci jsou vedeny samostatné tabulky se seznamem slev na dani, odpočtů ze základu daně, způsobů zdanění, odvodů pojistného, údajů pro účely ročního zúčtování záloh daně z příjmů, srážek ze mzdy a nepřítomností zaměstnance.

CTRL+E

Otevře agendu Personalistika.

V této agendě se provádí měsíční zaúčtování záloh na mzdu, roční zúčtování záloh na daň z příjmů a čtvrtletní zaúčtování pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání.

Veškeré údaje vždy pečlivě vyplňujte, pokaždé znovu aktualizujte a překontrolujte před každým měsíčním zpracováním mezd. Jakoukoliv úpravu je třeba provést ještě před zpracováním mezd měsíce, od kterého změna platí.

Zatržením volby Řidič se automaticky zaměstnanec zařadí do seznamu řidičů a přenesou se jeho základní údaje do agendy Jízdy/Řidiči.

Obsah jednotlivých polí této agendy je většinou zřejmý a dobře srozumitelný. Pokud si nebudete jisti, pomůže vám kontextová nápověda dostupná po stisku klávesové zkratky CTRL+F1. V následujícím textu zaměříme pozornost jen na ta nejdůležitější pole agendy Personalistika.

Zaměstnanec

POHODA umožňuje omezit rozsah zobrazených zaměstnanců jen na ty, kteří jsou momentálně ve stavu. Rozsah zobrazení lze přepínat po stisku pravého tlačítka myši nad panelem záznamu ve stavovém řádku.

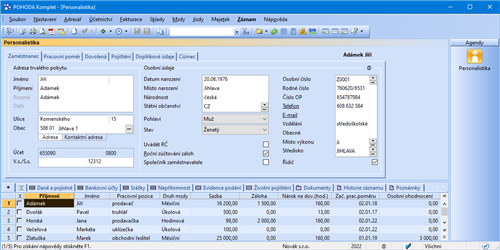

V tomto formuláři vyplníte adresu a všechny potřebné osobní údaje zaměstnance. Požaduje-li zaměstnanec od zaměstnavatele roční zúčtování záloh daně z příjmů, zatrhněte zde pole Roční zúčtování záloh. Vlastní povel, jímž bude provedeno roční zúčtování, naleznete v nabídce Záznam/Operace. Pokud zrušíte zatržení tohoto pole u zaměstnance, kterému už bylo provedeno roční zúčtování, vypočítané podklady se odstraní z databáze a tisková sestava Výpočet daně z příjmů nebude k dispozici. Výpočet ale můžete provést znovu.

Volbu Společník zaměstnavatele zatrhněte, jestliže je takový zaměstnanec zároveň společníkem zaměstnavatele ve společnosti s ručením omezeným (s. r. o.). Je-li zmíněná volba zatržena, budou při zaúčtování mezd použity předkontace pro společníka, které jsou nastaveny v agendě Globální nastavení.

Do pole Místo výkonu uveďte místo výkonu činnosti zaměstnance. Tento údaj slouží pro tiskovou sestavu Počet zaměstnanců (viz § 38j odst. 8, zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů).

V případě, že chcete rozúčtovávat mzdy na střediska, vyplňte u každého zaměstnance pole Středisko.

Pokud u zaměstnanců vyplníte e-mailové adresy, můžete je využít např. pro odeslání výplatní pásky ve formátu PDF všem vybraným zaměstnancům najednou.

Volbu Uvádět RČ zatrhněte, souhlasí-li zaměstnanec s uváděním jeho rodného čísla na vybraných tiskových sestavách. Na tiskových sestavách, které nejsou formuláři státní správy a pojišťoven, se rodné číslo vytiskne, jen když bude zatržená právě tato volba.

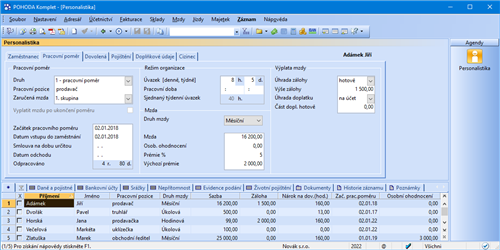

Formulář Pracovní poměr obsahuje ve stejnojmenném oddíle údaje o druhu a době trvání pracovního poměru, o pracovním zařazení zaměstnance, velikosti úvazku a délce pracovní doby.

Program POHODA není určen pro výpočet mzdy zaměstnance, který má více pracovních poměrů u téhož zaměstnavatele.

V programu POHODA můžete vybrat následující druhy pracovních poměrů:

- 1 – pracovní poměr (dále také jen PP)

- 2 – druhý pracovní poměr u téhož zaměstnavatele

- 3 – třetí pracovní poměr u téhož zaměstnavatele

- 4 – čtvrtý pracovní poměr u téhož zaměstnavatele

- 5 – pátý pracovní poměr u téhož zaměstnavatele

- 6 – šestý pracovní poměr u téhož zaměstnavatele

- 7 – sedmý pracovní poměr u téhož zaměstnavatele

- 8 – osmý pracovní poměr u téhož zaměstnavatele

- 9 – devátý pracovní poměr u téhož zaměstnavatele

- A – dohoda o pracovní činnosti (dále jen DPČ)

- B – druhá dohoda o pracovní činnosti u téhož zaměstnavatele

- C – třetí dohoda o pracovní činnosti u téhož zaměstnavatele

- D – čtvrtá dohoda o pracovní činnosti u téhož zaměstnavatele

- E – pátá dohoda o pracovní činnosti u téhož zaměstnavatele

- F – šestá dohoda o pracovní činnosti u téhož zaměstnavatele

- G – sedmá dohoda o pracovní činnosti u téhož zaměstnavatele

- H – osmá dohoda o pracovní činnosti u téhož zaměstnavatele

- I – devátá dohoda o pracovní činnosti u téhož zaměstnavatele

- J – desátá dohoda o pracovní činnosti u téhož zaměstnavatele

- K – dobrovolný pracovník pečovatelské služby

- L – domácký zaměstnanec (dále také jen DZ)

- M – pěstouni ve zvláštních případech

- N – smluvní zaměstnanec

- O – člen družstva (dále také jen ČD)

- P – prokuristé

- Q – členové kolektivních orgánů právnických osob

- R – likvidátoři

- S – společník, jednatel, komanditista, ředitel obecně prospěšné společnosti

- T – dohoda o provedení práce (dále také jen DPP)

- U – druhá dohoda o provedení práce u téhož zaměstnavatele

- V – třetí dohoda o provedení práce u téhož zaměstnavatele

- W – čtvrtá dohoda o provedení práce u téhož zaměstnavatele

- X – pátá dohoda o provedení práce u téhož zaměstnavatele

- Y – šestá dohoda o provedení práce u téhož zaměstnavatele

- Z – sedmá dohoda o provedení práce u téhož zaměstnavatele

Pro snazší rozhodování při volbě druhu pracovního poměru pro konkrétního zaměstnance uvádíme stručný popis některých z výše uvedených druhů pracovních poměrů:

Dohoda o pracovní činnosti

Dohoda o pracovní činnosti patří mezi dohody o pracích konaných mimo pracovní poměr. Maximální rozsah, na který lze dohodu o pracovní činnosti uzavřít, nesmí v průměru překročit polovinu stanovené týdenní pracovní doby. Do tohoto rozsahu se nezapočítává pracovní pohotovost doma nebo na pracovišti. Dodržování sjednaného a nejvýše přípustného rozsahu pracovní doby se posuzuje za celou dobu, na kterou je dohoda uzavřena, nejdéle však za období 12 měsíců. Druh Dohoda o pracovní činnosti (typ B-J) použijte v případě, že je pracovní poměr sjednáván jako souběžná dohoda o pracovní činnosti u jednoho zaměstnance u téže organizace. V ostatních případech použijte druh Dohoda o pracovní činnosti (typ A). Tyto volby mají přímý vliv na tiskovou sestavu Oznámení o nástupu do zaměstnání (skončení zaměstnání).

Domáčtí zaměstnanci

Domáčtí zaměstnanci jsou ti zaměstnanci, se kterými máte uzavřený pracovní poměr, nepracují však přímo na vašem pracovišti, ale podle pracovní smlouvy vykonávají sjednané práce doma a v pracovní době, jíž si sami rozvrhují. Domácký zaměstnanec nemá nárok na příplatky za práci přesčas a ve svátek.

Dohoda o provedení práce patří mezi dohody o pracích konaných mimo pracovní poměr. Může být uzavřena v případech, kdy předpokládaný rozsah práce, na který se dohoda uzavírá, nepřekročí v kalendářním roce 300 hodin. Do tohoto limitu se započítává i doba práce konaná zaměstnancem pro zaměstnavatele v tomtéž kalendářním roce na základě jiné dohody o provedení práce. Hodí se pro nepravidelné (nárazové) a občasné práce.

Zaměstnancům, kteří vykonávají práci na základě DPP po překročení odměny ve výši 10 000 Kč, vzniká účast na nemocenském a důchodovém pojištění. Přesáhne-li odměna 10 000 Kč, vzniká také nárok na náhradu při dočasné pracovní neschopnosti zaměstnance. Zároveň vzniká zaměstnavateli povinnost vyřídit související administrativu.

Volba druhu pracovního poměru nenastavuje údaje rozhodné pro výpočet odvodů pojistného na sociální a zdravotní pojištění ani na výpočet daně z příjmů. Potřebné údaje zadejte v tabulce Daně a pojistné.

Program POHODA počítá daň ze mzdy samostatně u každého pracovního poměru.

V poli Zaručená mzda zvolte z výklopného seznamu skupinu prací, do které je příslušný zaměstnanec zařazen podle nařízení vlády č. 487/2020 Sb.

V poli Začátek pracovního poměru uvedete datum přijetí zaměstnance do pracovního poměru, a to např. podle pracovní smlouvy. Datum skutečného nástupu do zaměstnání vyplníte v poli Datum vstupu do zaměstnání. Tento údaj se poté používá například při tisku Oznámení o nástupu do zaměstnání (skončení zaměstnání). V poli Smlouva na dobu určitou uvedete datum skončení pracovního poměru na dobu určitou (den, měsíc, rok), který je sjednán v pracovní smlouvě.

Chcete-li zaměstnanci po ukončení pracovního poměru vyplatit mzdu nebo její část, zatrhněte volbu Vyplatit mzdu po ukončení poměru.

Oddíly Mzda a Výplata mzdy obsahují údaje, které rozhodují o způsobu výpočtu mzdy, její výši a způsobu její výplaty.

Do pole Mzda uveďte tarifní mzdu v českých korunách za konkrétní období (měsíc, hodinu, jednici výkonu) podle druhu mzdy. Tím může být:

- Měsíční mzda – Základní mzda se vyplácí bez ohledu na počet pracovních dnů v měsíci. U měsíční mzdy můžete určit, zda za neodpracované svátky přísluší náhrada mzdy či nikoli.

- Hodinová mzda – Základní mzda je součinem odpracovaných hodin a tarifní hodinové sazby. Za neodpracované svátky přísluší zaměstnanci náhrada ve výši průměrné mzdy. Za odpracované svátky obdrží zaměstnanec mzdu ve výši tarifní hodinové sazby. Ta je zvýšena o příplatek za práci ve svátek vypočtený z průměrné mzdy.

- Úkolová mzda – Základní sazba se vypočítává jako součin jednicové (tarifní) mzdy a počtu odpracovaných jednic. Náhrada za neodpracované svátky se vypočítá stejně jako u hodinové mzdy. Za odpracované svátky obdrží zaměstnanec mzdu ve výši tarifní sazby, která je vynásobena počtem jednic. Ta je zvýšena o příplatek za práci ve svátek vypočtený z průměrné mzdy.

V polích Prémie % a Výchozí prémie máte možnost zadat prémie procentní sazbou a pevnou částkou. Údaje se použijí jako přednastavení pro výpočet prémií zaměstnance. Základem pro výpočet prémií je základní mzda bez mzdových náhrad za dovolenou a příplatku (za svátek apod.). Optimální je, když nastavíte nejčastěji používanou výši prémií, kterou můžete při výpočtu mzdy v každém měsíci libovolně upravit. Pevná částka, na rozdíl od částky procentní, se nabízí do výpočtu vždy bez ohledu na velikost základní mzdy.

Osobní ohodnocení

Částka (výše) osobního ohodnocení se poskytuje zaměstnanci podle jeho pracovních výsledků, míry odpovědnosti, kvalifikace a dalších kritérií a hledisek, které osobní ohodnocení stanovují. Osobní ohodnocení se zadává v měsíční částce (pro všechny druhy mzdy). Při vystavení mezd ji můžete libovolně upravovat a krátí se podle nepřítomnosti shodně jako základní mzda.

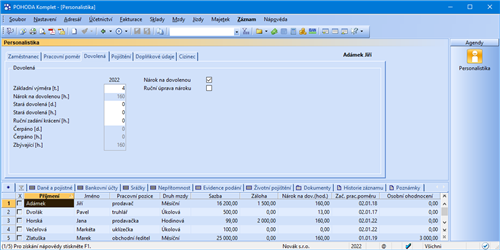

Dovolená

Formulář Dovolená obsahuje údaje o dovolené, vypočtený nárok na dovolenou, její čerpání, případné krácení a zbývající nárok v hodinách.

Od roku 2021 se provádí výpočet nároku na dovolenou v hodinách automaticky. Pro správný výpočet nároku na dovolenou je nutné zaměstnancům přednastavit následující pole.

Pole Nárok na dovolenou je nastaveno pro všechny druhy pracovních poměrů 1–9 pracovní poměr. U pracovních poměrů, kde nevzniká nárok na dovolenou, zrušte nastavení tohoto pole.

Do pole Základní výměra [t.] zadejte nárok zaměstnance na dovolenou v týdnech. V poli Nárok na dovolenou [h.] bude vypočítán nárok na dovolenou v hodinách, a to na základě sjednaného týdenního úvazku a základní výměry dovolené v týdnech. Do polí Stará dovolená vepište údaje o nevyčerpané dovolené z minulých let. Celkový nárok v daném kalendářním roce je součtem staré dovolené ve dnech a nároku za aktuální rok stanoveného v hodinách. V případě, že měl zaměstnanec neomluvenou nepřítomnost, je možné provést krácení nároku na dovolenou v poli Ruční zadání krácení [h.]. Krácení je možné provést pouze v případě neomluvené nepřítomnosti zaměstnance, a to v maximálním počtu hodin této nepřítomnosti. V polích Čerpáno je uveden počet vyčerpaných dní/hodin dovolené, který se zjišťuje z vystavených mezd zaměstnance. Pro správný odpočet čerpané dovolené je tedy vždy nutné ještě před zpracováním mezd za příslušný měsíc pečlivě doplnit tabulku Nepřítomnost. V poli Zbývající [h.] je uveden zbývající počet hodin dovolené, které může zaměstnanec ještě vyčerpat.

Zaměstnanci, který za nepřetržitého trvání pracovního poměru odpracoval v příslušném kalendářním roce 52 týdnů v rozsahu stanovené nebo kratší týdenní pracovní doby, přísluší dovolená za kalendářní rok v délce stanovené nebo kratší týdenní pracovní doby vynásobené výměrou dovolené.

Příklad: Zaměstnanci se 40hodinovou stanovenou týdenní pracovní dobou a výměrou dovolené 4 týdny, vznikne nárok na dovolenou za kalendářní rok ve výši 40 × 4 = 160 hodin.

Pokud zaměstnanec pracoval po kratší týdenní pracovní dobu, přísluší mu dovolená odpovídající této kratší týdenní pracovní době.

Příklad: Zaměstnanci se 30hodinovou stanovenou týdenní pracovní dobou a výměrou dovolené 4 týdny, vznikne nárok na dovolenou za kalendářní rok ve výši 30 x 4 = 120 hodin.

V případě, že zaměstnanec nastoupí v průběhu měsíce, nebo netrvá-li jeho pracovní poměr po celý kalendářní rok, nevznikne mu právo na dovolenou za kalendářní rok, ale odpracuje-li v rámci příslušného kalendářního roku alespoň 4 týdny v rozsahu stanovené nebo kratší týdenní pracovní doby, přísluší mu poměrná část dovolené.

Zaměstnanci vznikne právo na poměrnou část dovolené při splnění následujících podmínek:

I. pracovní poměr zaměstnance u jednoho zaměstnavatele trval v daném kalendářním roce nepřetržitě po dobu minimálně 4 týdnů, tj. 28 kalendářních dnů

II. zaměstnanec odpracoval minimálně 4násobek své stanovené týdenní pracovní doby nebo kratší týdenní pracovní doby

Za každou odpracovanou stanovenou nebo kratší týdenní pracovní dobu přísluší zaměstnanci poměrná část dovolené ve výši 1/52 stanovené nebo kratší týdenní pracovní doby vynásobené výměrou dovolené. Výpočet proveďte podle vzorce:

počet celých odpracovaných TPD / 52 x TPD x výměra dovolené = poměrná část dovolené (počet hodin dovolené)

(TPD = týdenní pracovní doba)

Vypočtený nárok na dovolenou se zaokrouhluje na hodiny nahoru.

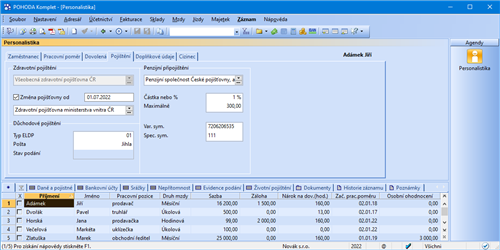

Údaje o příspěvcích zaměstnavatele na životní pojištění zadejte na záložku Životní pojištění dostupnou nad tabulkou agendy.

Formulář Pojištění obsahuje údaje o zdravotním pojištění, důchodovém pojištění a dále o příspěvcích zaměstnavatele na penzijní připojištění.

Ze seznamu vyberte příslušnou pojišťovnu, u níž je zaměstnanec pojištěn. V případě, že zaměstnanec v průběhu roku změní zdravotní pojišťovnu, zatrhněte volbu Změna pojišťovny od. Poté se zpřístupní pole pro zadání data změny zdravotní pojišťovny a pole s výklopným seznamem pro výběr nové pojišťovny.

Pojišťovny a penzijní společnosti můžete doplnit ve stejnojmenných agendách, které naleznete v nabídce Mzdy/Seznamy.

Název pojišťovny nebo penzijní společnosti v závazku, který je vygenerovaný zaúčtováním mezd, se zkrátí na 48 znaků.

Pokud zaměstnancům přispíváte na penzijní připojištění, zadejte údaje v příslušné části.

Chcete-li zadat příspěvek zaměstnavatele na penzijní připojištění procentní částkou, zapište za číslo znak %.

V případě penzijního připojištění uveďte do pole Částka nebo % příspěvek zaměstnavatele na penzijní připojištění zaměstnance. Příspěvek můžete uvést pevnou částkou nebo v procentech z vyměřovacího základu pro sociální pojištění. Pokud uvedete příspěvek v procentech, v poli Maximálně si podle potřeby stanovíte maximální výši příspěvku.

V oddíle Důchodové pojištění vyplňte pole Typ ELDP a Pošta. Tyto údaje se tisknou na evidenční listy důchodového pojištění jednotlivých zaměstnanců.

Doplňkové údaje

V tomto formuláři můžete zadat informace, které se použijí v tiskových sestavách Oznámení o nástupu do zaměstnání (skončení zaměstnání), Potvrzení o zaměstnání, Příloha k žádosti o dávky nemocenského pojištění (NEMPRI) a Evidenční list důchodového pojištění (ELDP).

Do pole Důchodový věk od zadejte datum, kdy zaměstnanec dosáhl důchodového věku. Vyplnění tohoto data bude mít vliv na generování ELDP.

V oddíle Zabezpečení dokumentů heslem můžete zadat každému zaměstnanci heslo. Tím zajistíte, že mzdové sestavy pro jednoho zaměstnance exportované do formátu PDF otevře pouze zaměstnanec, kterému náleží. Bez zadání správného hesla nebude možné PDF soubor otevřít. Jedná se například o sestavy Mzdový list včetně všech příloh, Výpočet daně a daňového zvýhodnění, Výplatní páska atd.

Cizinec

Formulář Cizinec využijete v případě, že zaměstnáváte cizince. Do pole Číslo dokladu zapište číslo dokladu prokazující totožnost cizince. Údaj bude použit např. při tisku mzdového listu. Po vyplnění tohoto pole už po vás program nebude vyžadovat zadání rodného čísla na záložce Zaměstnanec. V polích Typ dokladu a Stát vydání dokladu zvolte typ dokladu prokazující totožnost cizince a stát, který ho vydal. Údaje budou použity při tisku Přílohy č. 2 k Vyúčtování daně z příjmů ze závislé činnosti, Mzdového listu a Prohlášení poplatníka daně z příjmů. Pro výše uvedenou Přílohu č. 2 budou použity i hodnoty z polí Typ daň. identifikace a Číslo daň. identifikace. V poli Číslo pojištěnce (ZP) uveďte číslo pojištěnce, které cizinci přidělila zdravotní pojišťovna. Údaj se bude tisknout na Hromadné oznámení zaměstnavatele. V poli Číslo pojištěnce (SP) uveďte číslo pojištěnce, které cizinci přidělila správa sociálního zabezpečení. Údaj se bude tisknout na sestavy Oznámení o nástupu do zaměstnání (skončení zaměstnání), Evidenční list důchodového pojištění a Příloha k žádosti o dávku nemocenského pojištění.

Bližší údaje ke každému políčku formuláře naleznete v kontextové nápovědě dostupné po stisku klávesové zkratky CTRL+F1.

Údaje pod záložkou Daně a pojistné jsou velmi důležité pro správný výpočet mezd. Musíte zde korektně vyplnit veškeré slevy na dani, nezdanitelné části základu daně pro roční zúčtování daně z příjmů (např. dary, úroky z úvěru zaplacené ve zdaňovacím období) a další údaje o způsobu zdanění a odvodech pojistného, které se týkají příslušného zaměstnance.

V poli Typ vyberte správný údaj z nabídnutého seznamu. V horní části tohoto seznamu jsou údaje pro účely výpočtu mzdy a uplatnění odpočtů a slev na dani. Údaje ve spodní části seznamu jsou určené pro potřeby ročního zúčtování záloh daně z příjmů.

Sleva – poplatník (podepsal prohlášení)

Pokud poplatník podepsal prohlášení, činí sleva 30 840 Kč. Měsíční sleva tedy činí 2 570 Kč. (Uvedené částky jsou platné pro rok 2022.)

Daňové zvýhodnění na dítě

Poplatník má nárok na daňové zvýhodnění ve výši 15 204 Kč ročně na jedno dítě, 22 320 Kč ročně na druhé dítě, 27 840 Kč ročně na třetí a každé další vyživované dítě, které s ním žije ve společné domácnosti. Zvýhodnění na dítě je realizováno formou slevy na dani, daňového bonusu nebo kombinací slevy a daňového bonusu.

U poplatníků, kteří podepsali prohlášení k dani z příjmů, se bude měsíční záloha na daň z příjmů snižovat o daňové zvýhodnění (v roce 2022 činí sleva 1 267 Kč na jedno dítě, 1 860 Kč na druhé dítě, 2 320 Kč na třetí a každé další dítě). V případě, že je záloha nižší než daňové zvýhodnění, bude poplatníkovi vyplacen daňový bonus. Zaměstnavatel je povinen tento měsíční daňový bonus vyplatit, a to od částky 50 Kč, maximální výše daňového bonusu není od roku 2021 omezena. Je-li měsíční bonus nižší než 50 Kč, nevyplácí se. O vyplacené bonusy se sníží odvod záloh na daně z příjmů.

Daňové zvýhodnění na dítě – neuplatňuje

Tento typ nastavíte zaměstnanci pro dítě, na které neuplatňuje daňové zvýhodnění na dítě. Typ slouží pro tiskové sestavy Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti, Potvrzení zaměstnavatele pro uplatnění daňového zvýhodnění a Potvrzení zaměstnavatele pro účely podání přiznání k dani z příjmů.

Sleva – manželka, manžel a Sleva manželka, manžel (průkaz ZTP-P)

Jde o slevu na dani na druhého z manželů v případě, že splňuje potřebné podmínky. Částka je uplatňována až při ročním zúčtování daně z příjmů.

Sleva – invalidita 1. nebo 2. stupně, Sleva – invalidita 3. stupně,

Sleva – vlastní invalidita (průkaz ZTP-P)

Tyto částky budou uplatněny pouze za předpokladu, že zaměstnanec splňuje podmínky pro uplatnění slev na dani na invaliditu. Částky jsou uplatňovány každý měsíc.

Sleva – vlastní studium

Tato položka bude uplatněna pouze u zaměstnanců, kteří současně patří i mezi studenty. Částky jsou uplatňovány v měsíční mzdě.

Sleva – za umístění dítěte

Výše slevy za umístění dítěte odpovídá výši výdajů, které poplatník prokazatelně vynaložil za umístění vyživovaného dítěte v daném zdaňovacím období v zařízení péče o děti předškolního věku včetně mateřské školy podle školského zákona. Do pole Částka zadejte výši vynaložených výdajů za umístění dítěte na základě potvrzení od příslušného předškolního zařízení. Za každé vyživované dítě je možné uplatnit slevu maximálně do výše minimální mzdy stanovené k počátku příslušného zdaňovacího období. Částka bude uplatněna až při ročním zúčtování daně z příjmů.

Starobní důchod

Tento typ uvedete u starobního důchodce. Do sloupce Částka uveďte součet částek starobního důchodu vyplacených ve zdaňovacím období.

Úhrada za zkoušky ověřující vzdělání

Tento odpočet si může zaměstnanec uplatnit v ročním zúčtování daně z příjmů v případě, že úhradu za zkoušku zaplatil právě zaměstnanec. Maximální výše odpočtu úhrady za zkoušky jsou uvedeny v agendě Legislativa v kategorii Daň z příjmů u typu Odpočet úhrady za zkoušky.

Dary dle zákona o dani z příjmů

Částky se uplatní v ročním zúčtování. U darů uveďte součet hodnot darů poskytnutých ve zdaňovacím období, které je možné odečíst od základu daně.

Úroky z úvěrů

Tento typ je určen pouze pro roční zúčtování. Před provedením ročního zúčtování záloh daně z příjmů zapište do pole Částka součet úroků z úvěrů, které lze odečíst od základu daně.

Odpočty, které se týkají penzijního připojištění a životního pojištění, je nutné zadat do tabulky Daně a pojistné ručně, a to i přesto, že jsou srážky na uvedená pojištění zadány na záložce Srážky.

Zaplaceno na penzijní připojištění

Uveďte příspěvky na penzijní připojištění zaplacené zaměstnancem ve zdaňovacím období, daňovou úlevu vypočítá POHODA při ročním zúčtování. Příspěvky jednotlivým penzijním společnostem můžete zadat na samostatný řádek, POHODA je pro účely ročního zúčtování automaticky sečte.

Zaplaceno na životní pojištění

Uveďte příspěvky zaměstnance zaplacené na příslušné zdaňovací období. Příspěvky zadané na více řádků POHODA automaticky sečte.

Příspěvky odborové organizaci

Zadejte součet příspěvků zaplacených ve zdaňovacím období, které lze odečíst od základu daně. Daňovou úlevu vypočítá POHODA při ročním zúčtování.

1 % z pořizovací ceny vozu

Do pole Částka uveďte 1 % z pořizovací ceny vozu včetně DPH. Zadaná hodnota automaticky vstoupí při vystavení mzdy do pole Zd. náhrady naturální v části Zvýšení základu na záložce Čistá mzda, čímž se automaticky navýší základ sociálního a zdravotního pojištění a základ daně.

Nevyplacená mzda – zdanitelný příjem, pojistné, pojistné zaměstnavatele, záloha na daň, daňový bonus

Do pole Částka uveďte příjmy, resp. pojistné, pojistné zaměstnavatele, zálohu na daň nebo daňový bonus, které nebyly zaměstnanci do 31. 1. vyplaceny. Tato částka se při výpočtu ročního zúčtování odečte.

Vyplaceno z dlužných mezd – zdan. příjem, pojistné zaměstnavatele, záloha na daň, daňový bonus

Do pole Částka uveďte příjmy, resp. pojistné zaměstnavatele, zálohu na daň, daňový bonus z minulých let, které byly zaměstnanci do 31. 1. vyplaceny. Tato částka se při výpočtu ročního zúčtování přičte.

Plátcem zdravotního pojistného stát

Zvolte tuto položku u zaměstnanců, na které se nevztahuje povinnost odvodu pojistného alespoň z minimálního vyměřovacího základu na zdravotní pojištění.

Zdanit zvláštní sazbou do limitu, jinak zálohově

Tato volba se týká případu, kdy zaměstnanec pracující na dohodu o provedení práce z nějakého důvodu nepodepíše prohlášení. Jeho mzda bude zdaněna do limitu srážkovou daní a nad limit bude již uplatněna zálohová daň.

Od roku 2018 se rozšířil okruh příjmů, které podléhají srážkové dani podle §6 odst. 4 zákona o daních z příjmů, a to u zaměstnanců, kteří nepodepsali, resp. neučinili u zaměstnavatele prohlášení poplatníka k dani z příjmů. Jedná se o příjmy ze závislé činnosti, které v úhrnné výši nepřesahují u téhož zaměstnavatele stanovený limit (od 1. 1. 2021 se jedná o částku 3 500 Kč).

Zdanit zvláštní sazbou – nerezidenti

Tuto položku nastavte u členů statutárních orgánů a dalších orgánů právnických osob, kteří jsou nerezidenti ČR a kterým má být dle zákona o daních z příjmů jejich odměna zdaněna zvláštní sazbou daně.

Bez odvodu sociálního pojistného, Bez odvodu zdravotního pojistného, Bez odvodu daně z příjmů

Uvedené typy vám umožní zadat případy, kdy zaměstnanec není povinen platit zdravotní a sociální pojištění, případně i daň. Příkladem pro zavedení prvních dvou typů je např. dohoda o provedení práce, kdy je odváděna pouze daň z příjmů.

Platit doplatky do minima zdr. poj. – zaměstnanec

Pro zaměstnance, na něhož se vztahuje povinnost doplácet pojistné na zdravotní pojištění do výše minimální mzdy, zvolte tento typ. Při jeho použití bude celý doplatek do minima ZP platit zaměstnanec.

Platit doplatky do minima zdr. poj. – 1/3 zaměstnanec, 2/3 zaměstnavatel

Zvolte u zaměstnance, na něhož se vztahuje povinnost doplácet pojistné na zdravotní pojištění do výše minimální mzdy. Při použití tohoto typu uhradí 1/3 vypočteného doplatku zaměstnanec a 2/3 zaměstnavatel.

Platit doplatky do minima zdr. poj. – zaměstnavatel

Zvolte u zaměstnance, na něhož se vztahuje povinnost doplácet pojistné na zdravotní pojištění do výše minimální mzdy. Při použití tohoto typu je plátcem vypočteného doplatku do minima ZP zaměstnavatel.

Zaměstnání malého rozsahu

Zaměstnání malého rozsahu je takové zaměstnání, u něhož je sjednaná částka započitatelného příjmu za kalendářní měsíc nižší než rozhodný příjem 3 500 Kč. Při výkonu zaměstnání malého rozsahu je zaměstnanec pojištěn jen v těch kalendářních měsících po dobu trvání zaměstnání, v nichž dosáhl částky započitatelného příjmu alespoň ve výši rozhodného příjmu. Program POHODA automaticky vypočítá odvod sociálního pojištění pouze v měsících, kdy je překročen rozhodný příjem.

Příjem u jiného zaměstnavatele, Pojistné u jiného zaměstnavatele, Zálohy na daň u jiného zaměstnavatele

Do pole Částka uveďte příjmy, resp. pojistné a zálohy na daň u jiného zaměstnavatele podle potvrzení o zdanitelných příjmech od tohoto (jiného) zaměstnavatele pro účely ročního zúčtování.

Vyplacený bonus na dítě u jiného zaměstnavatele

Uveďte výši vyplaceného daňového bonusu na dítě u jiného zaměstnavatele podle potvrzení o zdanitelných příjmech od tohoto (jiného) zaměstnavatele.

Stravenkový paušál

Zadejte u zaměstnanců, kterým chcete poskytovat stravenkový paušál. Výši poskytovaného denního paušálu zadejte do agendy Globální nastavení/Příplatky do pole Stravenkový paušál.

Na základě tohoto nastavení budou zpřístupněna pole na záložce Čistá mzda v jednotlivých měsíčních mzdách. Do těchto polí zadáte počet odpracovaných dnů (směn), na jejichž základě se vypočte měsíční stravenkový paušál.

Na záložku Srážky zadejte platby, které se mají proplácet ze mzdy zaměstnance. Srážky mohou být dobrovolné (spoření zaměstnance), nebo se jedná o soudem nařízené „provedení výkonu rozhodnutí k uspokojení pohledávky oprávněného“ (například výživné na nezaopatřené děti). POHODA nehlídá zákonem předepsané pořadí srážek ani sražení mzdy pod úroveň nezabavitelné částky. Vyjmenované kontroly musí provést mzdová účetní.

Bližší údaje naleznete v interaktivní nápovědě dostupné po stisku klávesy F1. Uvádíme pouze popis polí, kterým je třeba věnovat zvláštní pozornost:

Údaje musí být v tabulce uvedeny před zpracováním mezd v daném měsíci.

Pole Pouze celá částka zatrhněte v případě, že chcete srazit jen celkovou částku. Jestliže na zaplacení celé částky srážky nestačí doplatek mzdy zaměstnance, sražení této částky neproběhne a použije se částka srážky, která je další v pořadí. Srážky se vyřizují v pořadí, v jakém jsou zapsány v tabulce, a lze je měnit povelem Pořadí z místní nabídky. Do pole Srážka uveďte částku měsíční srážky a do pole Celkem doplňte celkovou částku, která se má jednotlivými srážkami uhradit. POHODA si pamatuje dosud sraženou částku i v dalších letech, a jakmile bude celková částka vyčerpána, další sražení už neproběhne. Pokud není celková suma srážek omezena, pole Celkem nevyplňujte.

Chcete-li srážku vypočítat procentem z čisté mzdy, zadejte výši procenta do sloupce % srážka.

V případě potřeby můžete jednotlivé srážky kopírovat, a to pomocí povelu Kopírovat srážku, který je přístupný po stisku pravého tlačítka myši v místní nabídce. Vznikne nová položka se stejným obsahem, kde je možné změnit potřebné údaje, např. období a částku. Kopírování srážek využijete např. pro opakující se srážky, kdy je rozdílná pouze jejich výše.

Na záložku Nepřítomnost zapisujete v průběhu měsíce nepřítomnosti zaměstnance (např. dovolená, nemoc). Pro každý typ nepřítomnosti v jednom měsíci uveďte samostatný řádek. Zadáte-li nepřítomnost přesahující hranici kalendářního měsíce, pak se takový zápis automaticky rozepíše do více řádků po dílčích kalendářních měsících.

Při vyplňování tabulky využijete interaktivní nápovědu, kterou zobrazíte stiskem klávesy F1, která podrobně popisuje i jednotlivé druhy nepřítomností.

Záznam v tabulce nemůžete vymazat, pokud už byla pro dané období vystavena mzda nebo náhrady mzdy. Chcete-li provést opravu, vymažte mzdu, opravte nepřítomnost a mzdu znovu vystavte.

Ve sloupci Navazuje se zobrazuje textová poznámka pokračuje, a to v případě, že uvedený záznam je pokračováním předchozí nemoci zaměstnance. Zadáte-li záznam o nemoci, který přesahuje hranici kalendářního měsíce, bude tento zápis po uložení automaticky rozepsán do více řádků po jednotlivých kalendářních měsících. Navazující řádky budou obsahovat text pokračuje.

Nutnou podmínkou pro správné výpočty náhrad je zadání všech nepřítomností zaměstnance do agendy Personalistika.

Pokračující nemoc můžete zadat i ručně. Vyberte řádek, ve kterém máte vyplněné údaje o zaměstnancově nemoci, a ke kterému chcete vytvořit pokračující záznam o nemoci. Stiskněte pravé tlačítko myši a z místní nabídky zvolte povel Vložit pokračování. POHODA automaticky vytvoří další řádek v tabulce Nepřítomnost. Ten už můžete upravit podle své potřeby.

V poli Vyplatit se uvádí měsíc a rok mzdového období, ve kterém bude příslušná náhrada vyplacena zaměstnanci. POHODA tento údaj automaticky doplní, ale vy (nebo jiný uživatel programu) máte možnost upravit jej podle potřeby. Můžete například nastavit až další měsíc nebo provést úplné vymazání daného údaje a náhrada mzdy nebude prozatím vyplacena.

V poli Sazba zadejte procento sazby, které má být vyplaceno z vypočtené náhrady mzdy. V případě, že zaměstnanec porušil lékařem stanovený léčebný režim, můžete krátit náhrady mzdy. Například bylo-li rozhodnuto o snížení náhrady mzdy ve výši 30 %, do pole Sazba uvedete 70 %. Tedy výši, která má být zaměstnanci vyplacena.

Nastavení pole Vystavit HZUPN má vliv na to, zda bude pro daného zaměstnance vygenerováno Hlášení zaměstnavatele při ukončení pracovní neschopnosti povelem Podání HZUPN… z nabídky Záznam/Operace v agendě Personalistika.

Evidence podání

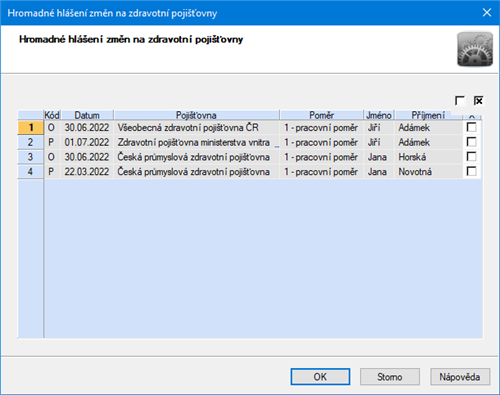

Do této tabulky evidujete hlášení změn pro zdravotní pojišťovny. Zaměstnavatel je povinen vůči příslušné zdravotní pojišťovně plnit oznamovací povinnost, spočívající v hlášení všech změn rozhodných pro stanovení výše odváděného zdravotního pojistného jednotlivých zaměstnanců. K tomuto účelu slouží tiskopis Hromadné oznámení zaměstnavatele. POHODA přitom používá kódy určené zdravotní pojišťovnou pro jednotlivá oznámení.

V programu POHODA máte na výběr ze dvou způsobů, jak na záložku Evidence podání vložit hlášení změn. Zaprvé, u každého zaměstnance zvlášť zvolíte povel Vložit hlášení na zdrav. poj., který vyvoláte stiskem pravého tlačítka myši na zmíněné záložce. V zobrazeném dialogovém okně vyberte v poli Kód požadovaný kód změny a pole Datum změny vyplňte v závislosti na uvedeném kódu (např. datum nástupu do zaměstnání nebo datum ukončení zaměstnání). Dále je možné údaje na záložku Evidence podání vložit hromadně za více zaměstnanců najednou, a to pomocí povelu Záznam/Operace/Hromadné hlášení změn… Takto je možné automaticky doplnit hlášení pouze s kódy P – nástup do zaměstnání, O – ukončení zaměstnání a opravy s kódem Y – oprava v položce Datum přihlášení a s kódem Z – oprava v položce Datum odhlášení.

Kromě hlášení změn pro zdravotní pojišťovny se na tuto záložku zaznamenávají jednotlivá podání za zaměstnance, a to Evidenční list důchodového pojištění (ELDP), Příloha k žádosti o dávky nemocenského pojištění (NEMPRI), Oznámení o nástupu do zaměstnání (ONZ) a Hlášení zaměstnavatele při ukončení pracovní neschopnosti (HZUPN). Jednotlivá podání můžete otevřít dvojklikem myši.

Životní pojištění

Příspěvek zaměstnavatele na životní pojištění zaměstnance je podle obecného pravidla pro zaměstnavatele neomezený daňový výdaj (náklad).

Na záložku Životní pojištění zadáte příspěvek zaměstnavatele na životní pojištění, a to každý příspěvek samostatně. Pro každý příspěvek zaměstnavatele na životní pojištění lze přednastavit období platnosti, z výklopného seznamu je možné vybrat životní pojišťovnu, přednastavit částku a náležitosti pro platby, jako je variabilní symbol, případně specifický symbol. Pro každý příspěvek zaměstnavatele na životní pojištění je možné také určit, zda splňuje podmínky pro osvobození.

Hromadné hlášení změn…

Pomocí povelu Hromadné hlášení změn… z nabídky Záznam/Operace můžete vygenerovat hromadně za více zaměstnanců najednou hlášení změn pro zdravotní pojišťovny. Ty se zobrazí na záložce Evidence podání v agendě Personalistika. Takto je možné automaticky doplnit hlášení s kódy P – nástup do zaměstnání, O – ukončení zaměstnání a opravy s kódem Y – oprava v položce Datum přihlášení a kódem Z – oprava v položce Datum odhlášení.

Podání ELDP…

Pomocí tohoto povelu z nabídky Záznam/Operace vygenerujete evidenční listy pro vybrané zaměstnance. Po zvolení povelu a potvrzení následného dotazu se otevře agenda Mzdy/Podání/Podání ELDP. Zde najdete vygenerované záznamy na záložce Položky. Protože POHODA neumožňuje automatické vyplnění všech variant, které je možné do jednotlivých polí zadat, důkladně si vygenerované záznamy zkontrolujte a podle potřeby upravte. Více informací o práci v agendě Podání ELDP najdete v samostatné kapitole Evidenční listy důchodového pojištění (ELDP).

Pomocí tohoto povelu z nabídky Záznam/Operace vygenerujete podklady pro Hlášení zaměstnavatele při ukončení pracovní neschopnosti (HZUPN). Po zvolení povelu vyberte měsíc, pro který chcete HZUPN vystavit, a následně vyplňte pro každého zaměstnance údaje o odpracované době během pracovní neschopnosti. Vytvořené záznamy najdete na záložce Položky v agendě Mzdy/Podání/Podání HZUPN. Informace k této agendě najdete v kapitole Podání v odstavci Hlášení zaměstnavatele při ukončení pracovní neschopnosti (HZUPN) nebo v interaktivní nápovědě po stisku klávesy F1.

Podání NEMPRI…

Pomocí tohoto povelu z nabídky Záznam/Operace vygenerujete podklady pro Přílohu k žádosti o dávky nemocenského pojištění (NEMPRI). Po zvolení povelu vyberte měsíc, pro který chcete NEMPRI vystavit, a následně vyplňte pro každého zaměstnance údaje z druhé strany tiskopisu. Vytvořené záznamy najdete na záložce Položky v agendě Mzdy/Podání/Podání NEMPRI. Informace k této agendě najdete v kapitole Příloha k žádosti o dávky nemocenského pojištění nebo v kontextové nápovědě po stisku klávesy F1.

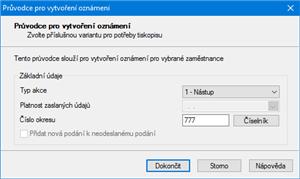

Před použitím povelu Podání ONZ… z nabídky Záznam/Operace proveďte výběr zaměstnanců, za které má být oznámení vytvořeno.

Podání ONZ… je povel v nabídce Záznam/Operace, jehož prostřednictvím vygenerujete Oznámení o nástupu do zaměstnání (skončení zaměstnání) do agendy Mzdy/Podání/Podání ONZ. Po zvolení povelu se zobrazí Průvodce pro vytvoření oznámení. Po dokončení průvodce se vygeneruje podání a otevře se agenda Podání ONZ. Vytvořená oznámení najdete na záložce Položky. Vyplněné údaje si tak můžete zkontrolovat a podle potřeby upravit. Bližší informace získáte v interaktivní nápovědě po stisku klávesy F1.

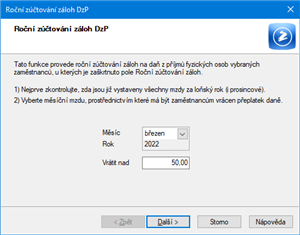

Pomocí povelu Záznam/Operace/ Roční zúčtování… provedete roční zúčtování záloh na daň z příjmů u zaměstnanců, u kterých máte zatrženou volbu Roční zúčtování záloh.

U zaměstnanců, kteří o roční zúčtování záloh daně z příjmů požádají a předloží potřebné doklady do 15. 2. následujícího roku, zatrhněte pole Roční zúčtování záloh ve formuláři Zaměstnanec agendy Personalistika.

Tímto krokem je zahrnete do zpracování zúčtování daně z příjmů, které spustíte povelem Roční zúčtování… Zaměstnanci musí také doložit příjmy od jiných zaměstnavatelů a dodatečné uplatnění některých odpočtů, které neuplatnili v průběhu roku. Tyto údaje zapíšete do tabulky Daně a pojistné u každého takového zaměstnance.

Přeplatky záloh na daň z příjmů je nutné vyplatit nejpozději v březnové mzdě.

Přeplatky nad 50 Kč (částku lze v případě změny legislativy upravit) se vracejí v následující mzdě za zvolený měsíc. Výše částky bude uvedena v poli Roční zúčtování na formuláři Čistá mzda agendy Mzdy.

Výsledky zúčtování záloh si můžete vytisknout na sestavě Výpočet daně z příjmů v agendě Personalistika.

Pokud byste požadovali do chybně vystaveného ročního zúčtování záloh na daň promítnout opravy provedené v tabulce Daně a pojistné, vyberte zaměstnance, u kterého jste provedli úpravu, a použijte znovu povel Roční zúčtování…

Pokud chcete vystavené roční zúčtování zaměstnance zrušit, odstraňte zatržení volby Roční zúčtování záloh ve formuláři agendy Personalistika. Tímto anulujete i vrácení přeplatku v následující mzdě zaměstnance.

Žádost o daňový bonus…

Pomocí této funkce vystavíte Žádost podle § 35 odst. 9 zákona o daních z příjmů o poukázání chybějící částky vyplacené plátcem daně poplatníkům na doplatku na daňovém bonusu z ročního zúčtování záloh a daň. zvýhodnění. Po zvolení povelu Žádost o daňový bonus… z nabídky Záznam/Operace se zobrazí dialogové okno Vystavení žádosti o daňový bonus, kde zvolte Typ žádosti. Po stisku tlačítka OK bude vytvořena žádost do agendy Mzdy/Podání/Žádost o daňový bonus. Informace k této agendě najdete v kapitole Žádost o daňový bonus.

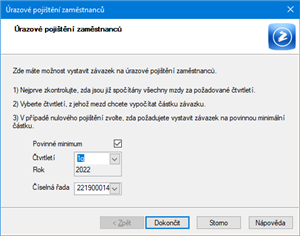

Úrazové pojištění se zpracovává vždy po vystavení všech mezd za příslušné čtvrtletí.

Povelem Úrazové pojištění… z nabídky Záznam/Operace provedete výpočet a zaúčtování zákonného pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání. V dialogovém okně vyberte čtvrtletí, ze kterého má být úrazové pojištění spočítáno, číselnou řadu závazku a stiskněte tlačítko Dokončit. Touto funkcí dojde k vytvoření závazku s textem Zákonné pojištění odpovědnosti při prac. úrazu do agendy Ostatní závazky. Úrazové pojištění se zaokrouhluje na celé koruny nahoru. Minimální výše zákonného pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání za čtvrtletí činí 100 Kč. Odvod pojištění v minimální výši vám zajistí volba Povinné minimum v dialogovém okně Úrazové pojištění zaměstnanců.

Před provedením výpočtu mějte všechny údaje správně zadané v agendě Globální nastavení v sekci Instituce v oddíle Úrazové pojištění zaměstnanců.

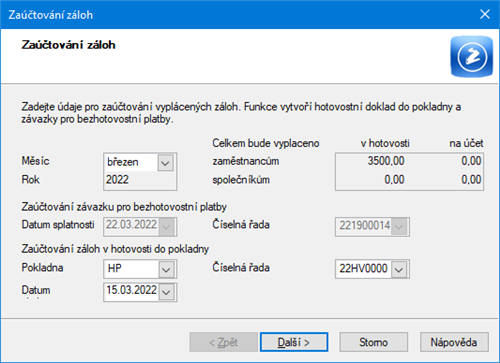

Zaúčtování záloh…

Povelem Zaúčtování záloh… v nabídce Záznam/Operace provedete zaúčtování záloh na mzdy všech aktivních zaměstnanců, které máte uvedené v agendě Personalistika.

Zvolte měsíc účtovaných záloh, datum zaúčtování a pokladnu pro hotovostní zálohy. Po stisku tlačítka Dokončit vytvoří POHODA souhrnný hotovostní doklad výplaty záloh do agendy Pokladna a závazky pro zálohy placené bankovním převodem do agendy Ostatní závazky.

Vložit eNeschopenky…

Povelem Vložit eNeschopenky… z nabídky Záznam/Operace se zaměstnancům v agendě Personalistika hromadně vytvoří z eNeschopenek nepřítomnosti. Po stisku tlačítka Dokončit v průvodci Vložení eNeschopenek do nepřítomností se hromadně vytvoří nepřítomnosti na stejnojmennou záložku v agendě Personalistika. V případě navazujících nepřítomností se v následujícím měsíci při vložení eNeschopenek vytvoří vazba na předchozí nepřítomnost. Při hromadném vložení eNeschopenek se kontroluje duplicitní zadání s ručně zadanou nepřítomností. Informace o vytvoření nepřítomností a případné konflikty jsou pak uvedeny v průvodci vložení eNeschopenek. Tímto způsobem se vygenerují nepřítomnosti s druhem Nemoc, Nemoc (pracovní úraz) nebo Karanténa všem zaměstnancům najednou, a to na záložku Nepřítomnost v agendě Personalistika.

Použitím tlačítka Export v dialogovém okně Tisk můžete tiskopisy Vyúčtování daně vybírané srážkou podle zvláštní sazby daně a Vyúčtování daně z příjmů ze závislé činnosti podat elektronicky na Daňový portál Finanční správy.

Agenda Personalistika obsahuje bohatou nabídku tiskových sestav. Nejčastěji budete využívat tiskovou sestavu Mzdový list. Ke mzdovému listu si můžete vytisknout ještě několik příloh na dalších sestavách. Připravena je tu také výplatnice záloh a výčetka platidel. Mezi tiskovými sestavami najdete řadu standardních tiskopisů k odevzdání jednotlivým institucím, např. Oznámení o nástupu do zaměstnání (skončení zaměstnání), Hromadné oznámení zaměstnavatele, Potvrzení o zaměstnání (Zápočtový list), Vyúčtování daně z příjmů ze závislé činnosti, Vyúčtování daně vybírané srážkou podle zvláštní sazby daně.

Nabídka tiskových sestav obsahuje také vzory pracovněprávních dokumentů, které se automaticky předvyplní osobními údaji vybraného zaměstnance. Tyto vzory je možné upravit podle potřeb firmy. Díky přednastaveným pracovněprávním dokumentům mohou být pracovní smlouvy, dodatky k pracovním smlouvám, mzdové výměry a další dokumenty připraveny velice rychle, jednoduše a bez rizika možných chyb spojených s kopírováním nebo ručním přepisováním osobních údajů. Hotové dokumenty si můžete v programu POHODA rovnou vytisknout nebo exportovat do formátu DOC, případně ODT nebo PDF. V aplikaci Microsoft Word (Open Office) si je pak můžete libovolně upravovat. POHODA také nabízí možnost archivace finálních pracovněprávních dokumentů ve složkách jednotlivých zaměstnanců přímo v systému POHODA.