Před každým zpracováním mezd zkontrolujte (příp. upravte) nastavení mezd v agendě Personalistika. Úpravy je třeba provést před zpracováním mezd měsíce, od kterého změna platí.

Agenda pro zpracování mezd počítá a eviduje mzdy pracovníků a s tím související odvody daní a pojištění.

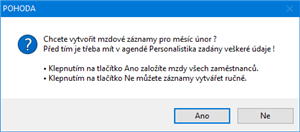

Zvolíte-li příslušný měsíc z nabídky Mzdy a mzdy pracovníků nejsou za tento měsíc ještě vytvořeny, POHODA nabídne vytvoření mzdových záznamů za daný měsíc. Pro výpočet mzdy budou použité údaje z agendy Personalistika tak, jak byly nastavené v okamžiku vytvoření měsíční mzdy.

Funkce Účtování na přelomu roku umožní vystavit mzdy v prvních měsících následujícího roku.

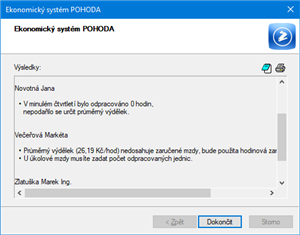

Jakmile potvrdíte vytvoření mezd, v následujícím dialogovém okně se zobrazí záznam, který upozorňuje na skutečnosti, které by v souvislosti se mzdami rozhodně neměly být opomenuty. Doporučujeme vám, abyste si uvedené upozornění podrobně prostudovali a při dalším zpracování mezd se řídili zmíněnými pokyny.

Jestliže chcete, aby se nově provedené změny v agendě Personalistika promítly ve mzdě, která je už vypočítána, pak stiskem klávesové zkratky CTRL+DELETE záznam dané mzdy za konkrétní měsíc vymažte a založte jej znovu klávesou INSERT.

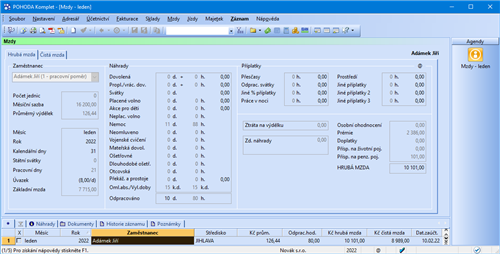

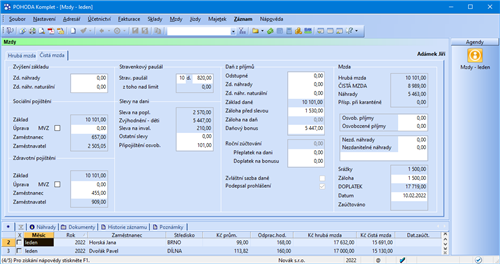

Formulář obsahuje oddíly Zaměstnanec, Náhrady a Příplatky.

Zaměstnanec

Průměrný výdělek vypočítá POHODA automaticky. Pouze když s programem začínáte, je třeba průměrný výdělek v prvních třech měsících zadat ručně.

V oddíle Zaměstnanec vyplňte pole Počet jednic, a to v případě, že máte se zaměstnancem sjednanou úkolovou mzdu. Záznam z tohoto pole bude použit pro výpočet úkolové mzdy. Toto pole není možné vyplnit, pokud máte se zaměstnancem dojednanou mzdu měsíční nebo hodinovou. V případě potřeby můžete upravit pole Měsíční (hodinová, úkolová) sazba, ve kterém je uvedena sazba mzdy podle jejího druhu (měsíční/hodinová/úkolová). Průměrný výdělek za předcházející kalendářní čtvrtletí se používá při výpočtu náhrad za dovolenou, příplatků za svátky a za práci přesčas.

Průměrný hodinový výdělek (dále jen PHV)

Aktuálně pracuje POHODA s níže uvedeným vzorcem pro výpočet průměrného výdělku (pro hodinovou a úkolovou mzdu):

PHV = (HM-DOV-NS-PV-ZN-ZV+ZDZ) / (OH+HP+HS)

Při výpočtu PHV u měsíční mzdy se ze jmenovatele vypouští počet odpracovaných hodin ve svátek.

POHODA hlídá minimální výši průměrného výdělku, a to podle § 357 odst. 1 zákoníku práce. V případě, že je vypočtený průměrný výdělek zaměstnance nižší než minimální hodinová mzda, program automaticky zvýší průměrný výdělek na výši odpovídající této minimální mzdě.

Základní mzda je určena svým druhem a představuje mzdu za odvedenou práci bez příplatků a náhrad.

Náhrady

V oddíle Náhrady vyplní POHODA pole Dovolená, Svátky, Placené volno, Akce pro děti, Neplac. volno, Neomluveno, Nemoc, Mateřská dovol., Ošetřovné, Dlouhodobé ošetř., Otcovská, Překáž. a prostoje, Omluv. absence a Vyloučené doby podle údajů, které jsou už přednastavené na záložce Nepřítomnost v agendě Personalistika. Do pole Propl./vrác. dov. zadejte počet hodin nevyčerpané dovolené, které mají být zaměstnanci proplaceny při ukončení pracovního poměru. Počet dní, resp. hodin přečerpané dovolené zadejte do stejného pole zápornou hodnotou. O vypočtenou náhradu bude zaměstnanci ponížena hrubá mzda.

V oddíle Příplatky můžete uvést počet odpracovaných hodin přesčasů, svátků a další skutečnosti, za něž je třeba proplatit příplatky. Dále můžete doplnit výši zdanitelných náhrad (např. cestovného nad limit) i s jejím popisem. Částka zadaná do pole Zd. náhrady se nezapočítává do průměrného výdělku.

Osobní ohodnocení

Částka osobního ohodnocení zaměstnance se vyplní podle nastavení v agendě Personalistika. Při vystavení mezd se jeho hodnota krátí s ohledem na všechny nepřítomnosti, a to stejně jako měsíční mzda (bez ohledu na druh mzdy). Výslednou částku si můžete pro příslušný měsíc upravit, jak potřebujete.

Prémie

I výše prémií odpovídá vašemu nastavení v agendě Personalistika. Podobně jako u osobního ohodnocení také výši prémií můžete v konkrétním měsíci ručně upravit. Základem pro korektní výpočet prémií je mzda za práci bez náhrad za dovolenou, přesčasy a svátky. Je-li ve mzdových údajích v agendě Personalistika uvedena prémie pevnou částkou, nabídne se bez ohledu na odpracovanou dobu.

Doplatky

Doplatky mzdy za minulé období zvýší hrubou mzdu, pojistné a zálohu na daň z příjmů. Případné přeplatky mzdy z předešlých období zadejte zápornou částkou.

Přísp. na životní poj.

Toto pole obsahuje příspěvek na životní pojištění, který zaměstnanci v daném měsíci uhradil zaměstnavatel. Uvedená hodnota je přenesena z pole Pojistné ze záložky Životní pojištění v agendě Personalistika. Výše příspěvku na životní pojištění nezvyšuje hrubou mzdu, sociální ani zdravotní pojištění a nezapočítává se do průměrného výdělku zaměstnance. Do základu sociálního a zdravotního pojištění i daně z příjmů za příslušné zdaňovací období je započítána až částka, která převyšuje roční limit stanovený legislativou. Zaměstnavatel si může příspěvky placené za zaměstnance uplatnit jako nákladovou položku.

Pokud smlouva o životním pojištění zaměstnance nesplňuje podmínky pro osvobození příjmů stanovené zákonem o daních z příjmů, je nutné v agendě Personalistika na záložce Životní pojištění zatrhnout u životního pojištění volbu Bez nároku na osvobození. V tomto případě nebudou příspěvky zaměstnavatele zahrnovány do limitu pro osvobození a bude o ně automaticky vždy navyšován základ sociálního a zdravotního pojištění i daně z příjmů.

Přísp. na penz. poj. obsahuje příspěvek zaměstnavatele na penzijní připojištění zaměstnance, který je vypočítaný podle nastavení v agendách Personalistika a Globální nastavení. Příspěvek není součástí hrubé mzdy, pouze zvyšuje základ pro výpočet sociálního a zdravotního pojištění i daně z příjmů, a to pouze o částku, která přesahuje osvobozenou část příspěvku (viz agenda Legislativa, typ Penzijní a životní pojištění).

Hrubá mzda

Ve stejnojmenném poli je zobrazená výsledná hrubá mzda zaměstnance.

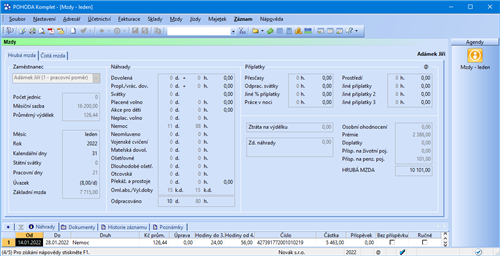

Na této záložce budou zobrazeny náhrady mzdy za dočasnou pracovní neschopnost, resp. nařízenou karanténu. Tyto náhrady poskytuje zaměstnavatel, a to za pracovní dny a svátky, za které zaměstnanci náhrada mzdy přísluší. Tabulka je automaticky doplněna z údajů, které zadáváte na záložce Nepřítomnost v agendě Personalistika. Náhrady mzdy jsou zaměstnancům vypláceny v rámci doplatku mzdy.

V případě, že dočasná pracovní neschopnost, resp. karanténa, trvá déle než 14 kalendářních dnů, má zaměstnanec nárok na nemocenské dávky za kalendářní dny. Tyto dávky vyplácí pouze příslušná správa sociálního zabezpečení (OSSZ), a to na základě podkladů zaslaných zaměstnavatelem. Zaměstnavatel je povinen k žádosti zaměstnance o dávky přiložit tiskopis Příloha k žádosti o dávky nemocenského pojištění.

V případě zaměstnance, který nedosáhl minimální mzdy, není navýšení vyměřovacího základu nutné, protože se automaticky projeví v poli Základ při zadání typu Platit doplatky do minima zdr. poj. na záložce Daně a pojistné v agendě Personalistika.

Formulář obsahuje oddíly Zvýšení základu, Sociální pojištění, Zdravotní pojištění, Stravenkový paušál, Slevy na dani, Daň z příjmů a Mzda.

V odůvodněných případech můžete daňový základ zvýšit prostřednictvím pole Zd. náhrady (např. studijní pobyty). O uvedenou částku se zvyšuje nejen základ daně z příjmů, ale i základ zdravotního a sociálního pojištění. Tato částka je také započítána do průměrných výdělků.

Poskytujete-li zaměstnanci naturální mzdu, která zvyšuje základ daně z příjmů a vyměřovací základ zdravotního a sociálního pojištění (např. dar či pohonné hmoty pro soukromé účely), doplníte příslušnou částku do pole Zd. náhr. naturální.

Zdanitelné náhrady, např. odstupné, zaúčtujte ručně v agendě Interní doklady.

Pokud je u konkrétního zaměstnance na záložce Daně a pojistné v agendě Personalistika vyplněn typ 1 % z pořizovací ceny vozu, vstoupí zadaná hodnota do tohoto pole automaticky a navýší základ sociálního, resp. zdravotního pojištění a základ daně.

Sociální a zdravotní pojištění

Pole Úprava sociálního pojištění se používá při opravách přeplatků či nedoplatků z minulých období.

Vyměřovací základ pojistného vypočítaný z hrubé mzdy najdete v poli Základ. V poli Zaměstnanec je uvedeno měsíční pojistné, které je zaměstnanci strženo. V poli Zaměstnavatel je zobrazena výše pojistného, které hradí zaměstnavatel. Ruční zvýšení nebo snížení vyměřovacího základu provedete v poli Úprava. Důvod úpravy uveďte na záložce Poznámky.

Stravenkový paušál

Pokud poskytujete zaměstnancům stravenkový paušál, vyplníte zde počet odpracovaných směn. Po jejich doplnění se automaticky vypočítá celková výše stravenkového paušálu. V případě, že je hodnota vypočteného paušálu nad osvobozený limit, uvede se tato částka v poli „z toho nad limit“ a je o ni navýšen základ daně a základ pro sociální a zdravotní pojištění. Celkový příspěvek stravenkového paušálu navýší také doplatek mzdy zaměstnance.

Slevy na dani

POHODA doplní jednotlivé slevy na dani automaticky, a to podle nastavení v tabulce Daně a pojistné v agendě Personalistika u konkrétního zaměstnance. Další slevy na dani můžete uvést do pole Ostatní slevy.

Slevy na dani se uplatní pouze tehdy, má-li zaměstnanec podepsáno prohlášení.

Daňově osvobozená část penzijního připojištění je uvedena v poli Připojištění osvob. Uvedená částka se nezapočítá do základu daně z příjmů a POHODA ji doplňuje sama. Příspěvky zaměstnavatele zaměstnanci na penzijní připojištění a životní pojištění jsou osvobozené od daně z příjmů, a to do maximální souhrnné výše 50 000 Kč ročně od téhož zaměstnavatele.

Tento oddíl zahrnuje údaje o výpočtu zálohy na daň z příjmů.

V případech, jako jsou odstupné nebo stipendium, kdy se o příslušnou částku zvyšuje pouze základ daně z příjmů, ale není jejím prostřednictvím ovlivněn základ zdravotního a sociálního pojištění, využijte pole Odstupné, resp. Zd. náhrady.

Jestliže poskytujete zaměstnanci naturální mzdu, která zvyšuje jenom základ daně, ale už neovlivňuje vyměřovací základ zdravotního a sociálního pojištění, zadejte příslušnou částku do pole Zd. náhr. naturální.

Volba Podepsal prohlášení je zatržena, jestliže zaměstnanec podepsal, resp. učinil prohlášení a tato informace byla zaznamenána na záložku Daně a pojistné.

Od 1. 1. 2021 se již základ daně nenavyšuje o sociální a zdravotní pojistné zaměstnavatele. Záloha na daň před slevou je vypočtena z hrubé mzdy, případně navýšené o zdanitelné náhrady. Výsledná částka je vyplněná v poli Záloha na daň. Teprve z této hodnoty se uplatňují slevy na dani, ale jen do výše zálohy na daň. Záloha na daň nemůže mít zápornou hodnotu.

Do pole Daňový bonus doplní POHODA částku, která je vypočítaná jako rozdíl měsíční zálohy na daň z příjmů a daňového zvýhodnění na vyživované dítě. Daňový bonus se v daném měsíci vyplatí v případě, že je zdanitelný příjem nesnížený o pojistné na sociální a zdravotní pojistné stejný nebo vyšší než polovina minimální mzdy zaokrouhlená na celé koruny dolů. K porovnání je použita nominální částka minimální mzdy, která se nijak neupravuje podle úvazku a odpracované doby pracovníka.

Nezdanitelné náhrady na kartě Čistá mzda se nezapočítají do hrubé mzdy. V odůvodněných případech je zaúčtujte ručně v agendě Interní doklady.

Do polí Přeplatek na dani, resp. Doplatek na bonusu zadejte příslušné hodnoty z ročního zúčtování. Pokud bylo roční zúčtování provedeno v programu POHODA, vyplní se hodnoty automaticky, a to v měsíci, který jste zvolili při provedení ročního zúčtování. Jestliže byla srážková daň vypočtena pomocí zvláštní sazby daně, je zatržena volba Zvláštní sazba daně.

Mzda

Oddíl Mzda dokumentuje postup výpočtu čisté mzdy a doplatku. Čistá mzda je vypočítána odečtením pojištění zaměstnance a zálohy na daň od hrubé mzdy a přičtením zvýšení daňového základu.

V poli Nezdanitelné náhrady srazíte poskytnuté stravenky zápornou částkou a do poznámky uvedete např. obědy nad 55 %.

Případné nezdanitelné náhrady můžete zadat do uvedených dvou polí. První pole si můžete předem pojmenovat podle toho, jaký typ náhrady chcete pravidelně uvádět. Pojmenování proveďte v sekci Mzdy v agendě Globální nastavení. Do druhého pole můžete zadat částku některé jiné náhrady mzdy, jejíž popis uvedete v následujícím textovém poli. (Nezdanitelnou náhradou je například cestovné.)

Poskytujete-li svým zaměstnancům příspěvky na závodní stravování nebo na zdravotní pomůcky, můžete tyto osvobozené příjmy uvedené v § 6 odst. 9 zákona o daních z příjmů uvést do polí Osvobozené příjmy na záložce Čistá mzda. Tyto osvobozené příjmy budou uvedeny na mzdovém listu zaměstnance. Uživatelské pojmenování pravidelně se opakujících osvobozených příjmů můžete provést v agendě Globální nastavení v sekci Mzdy v poli Osvob. příjmy.

Vyplacené srážky doporučujeme zkontrolovat na tiskové sestavě Přehled srážek.

V dalším poli se zobrazuje součet vyplacených srážek v měsíční mzdě podle nastavení v tabulce Srážky v agendě Personalistika. Pole Záloha obsahuje korunové vyjádření vyplacené zálohy zaměstnanci. Pole Doplatek představuje výslednou částku, která je určena k samotné výplatě zaměstnance. V poli Datum program automaticky vyplní den, který odpovídá údaji v poli Den výplat v sekci Mzdy v agendě Globální nastavení, a měsíc, který následuje po měsíci zpracovávaných mezd.

Jakmile provedete zaúčtování mezd pomocí povelu Záznam/Zaúčtování mezd…, v poli Zaúčtováno se uvede datum zaúčtování mezd.

Prostřednictvím tohoto povelu vygenerujete Přehled o výši pojistného do agendy Mzdy/Podání/Podání PVPOJ. Agenda archivuje jednotlivá podání, která odtud můžete odeslat do datové schránky příslušné správy sociálního zabezpečení, případně na portál Veřejné rozhraní pro e–Podání (VREP) České správy sociálního zabezpečení. Po zvolení povelu se otevře agenda Podání PVPOJ s nově vytvořeným záznamem o řádném podání. Toto podání je nutné uložit. Více informací o této agendě najdete v samostatné kapitole Podání PVPOJ.

Pomocí této funkce vystavíte Žádost podle § 35 odst. 9 zákona o daních z příjmů o poukázání chybějící částky vyplacené plátcem daně poplatníkům na doplatku na měsíčních daňových bonusech. Po zvolení povelu Žádost o daňový bonus… z nabídky Záznam, se zobrazí dialogové okno Vystavení žádosti o daňový bonus, kde zvolte Typ žádosti. Po stisku tlačítka OK bude vytvořena žádost do agendy Mzdy/Podání/Žádost o daňový bonus. Informace k této agendě najdete v kapitole Podání.

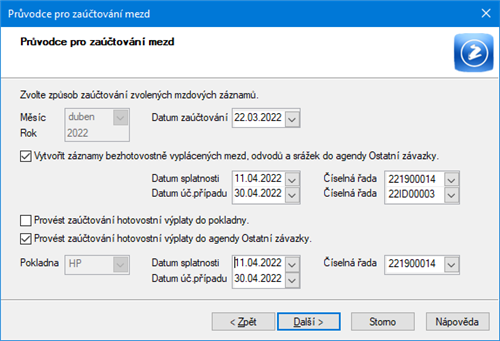

Průvodce pro zaúčtování mezd umožňuje provést hromadné zaúčtování mezd všech zaměstnanců za zvolený měsíc nebo v případě potřeby zaúčtování mezd zrušit.

Chcete-li, aby veškeré související závazky a doklady vytvořila POHODA automaticky, ujistěte se, že jsou v průvodci zatrženy volby Vytvořit záznamy bezhotovostně vyplácených mezd, odvodů a srážek do agendy Ostatní závazky a Provést zaúčtování hotovostní výplaty do pokladny, resp. do agendy Ostatní závazky.

U závazků odvodů daní a pojistného jsou uvedeny zvlášť položky za společníky a zaměstnance; je tedy možné jejich rozdílné zaúčtování (v účetnictví).

POHODA v agendě Ostatní závazky vytvoří závazky jednotlivých bezhotovostně proplácených mezd, závazek daň z příjmů, závazek daň z příjmů – zvláštní sazba, závazek sociální pojištění, závazky zdravotní pojištění pro každou uvedenou pojišťovnu, závazky jednotlivých srážek z mezd zaměstnanců, závazky jednotlivých příspěvků zaměstnavatele na životní pojištění a penzijní připojištění zaměstnanců. Do agendy Pokladna nebo do agendy Ostatní závazky se vytvoří doklad o vyplacených mzdách v hotovosti a doklady o zaúčtování hrubých mezd budou vytvořeny do agendy Interní doklady.

Závazek se vystaví pouze tehdy, budou-li potřebné údaje, týkající se penzijního připojištění, zadané ve formuláři Pojištění a životního pojištění na záložce Životní pojištění v agendě Personalistika.

Doklady z agendy Ostatní závazky můžete vkládat do příkazů k úhradě. Pokud výše uvedené volby nezatrhnete, nedojde k vytvoření dokladů do jednotlivých agend a vy je můžete v těchto agendách vytvořit ručně.

Zaúčtováním mezd se uzamknou zvolené mzdové záznamy. Potřebujete-li je znovu upravit, musíte je stejným povelem odemknout.

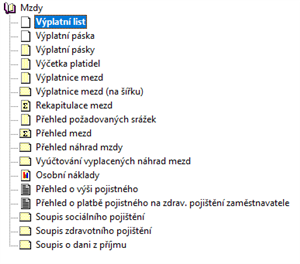

Tiskové sestavy

Přehled náhrad mezd za vybrané zaměstnance ve zvoleném měsíci naleznete v tiskové sestavě Přehled náhrad mzdy. Nastavení údajů pro zdravotní pojišťovny proveďte v agendě Zdravotní pojišťovny, kterou naleznete v nabídce Mzdy/Seznamy.

Prostřednictvím tiskových sestav, které jsou dostupné v této agendě, vytisknete například Výplatní list pro každého zaměstnance, Výplatní pásky, Výplatnici mezd, Rekapitulaci mezd a další.

Důležité informace vám poskytnou také sestavy uvádějící přehled srážek z mezd zaměstnanců a celkový přehled mezd. Najdete zde také sestavy Přehled o výši pojistného, Přehled o platbě pojistného na zdrav. pojištění zaměstnavatele, které je třeba odevzdat na správu sociálního zabezpečení, resp. do příslušné zdravotní pojišťovny.