Peněžní deník je v jednoduchém účetnictví účetní knihou, ve které se zachycuje např. pohyb peněžních prostředků na bankovních účtech a v hotovosti, pohyb průběžných položek, kurzový rozdíl peněžních prostředků zjištěných přepočtem zůstatků v hotovosti a na bankovních účtech vedených v cizí měně. Deník umožňuje zápis dokladů z běžného nebo následujícího účetního období. Do daňového základu daně z příjmů se zahrnují pouze doklady z běžného účetního období.

Peněžní deník obsahuje položky příjmů a výdajů rozčleněné na hlavní a hospodářskou činnost. Rozlišení hlavní a hospodářské činnosti provedete u jednotlivých předkontací pomocí výklopného seznamu v poli Činnost v agendě Účetnictví/Předkontace.

Předkontace pro hospodářskou činnost můžete vytvořit kopií předkontací zavedených pro hlavní činnost.

Daň z příjmů

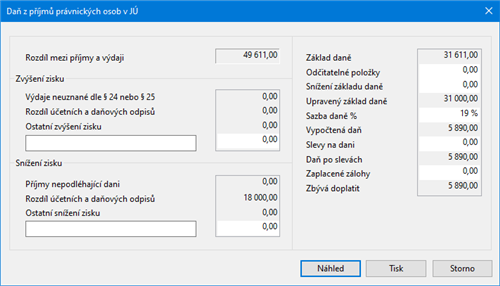

Funkce Daň z příjmů z nabídky Účetnictví se používá k vystavení podkladů pro daňové přiznání daně z příjmů právnických osob. Program na základě dokladů, které jsou zadané v agendách Peněžní deník a Nepeněžní deník, vypočítá předpokládanou daň z příjmů.

Výpočet daně můžete provést kdykoliv v průběhu účtování, nemá žádný vliv na zaúčtované doklady a je možné jej kdykoliv opakovat.

V prvním poli dialogového okna Daň z příjmů právnických osob v JÚ je uvedený rozdíl mezi příjmy a výdaji spočítaný programem na základě údajů, které jsou zapsané v peněžním deníku. V části Zvýšení zisku jsou uvedené jednak údaje peněžního deníku týkající se výdajů, které musí zvýšit daňový základ, a jednak hodnota nepeněžních příjmů z agendy Nepeněžní deník. Volné pole slouží k ruční úpravě hodnoty zvyšující zisk. V části Snížení zisku se zobrazují příjmy z peněžního deníku nepodléhající dani a hodnota nepeněžních výdajů z agendy Nepeněžní deník. K dispozici je navíc pole pro zapsání libovolného textu a hodnoty, která sníží rozdíl mezi příjmy a výdaji.

Sazba daně se nastaví podle údaje uvedeného v agendě Legislativa. S ohledem na platnou legislativu vyplňte také pole Odčitatelné položky a Slevy na dani. Dále nezapomeňte do pole Zaplacené zálohy doplnit součet všech uhrazených záloh na daň z příjmů pro aktuální účetní období.

Tiskové sestavy

Nabídka tiskových sestav obsahuje mj. podklady pro přiznání k dani z příjmů právnických osob v jednoduchém účetnictví a dále sestavy Přehled o příjmech a výdajích a Přehled o majetku a závazcích, které jsou součástí účetní závěrky.