Agenda Daň z příjmů se používá k vystavení podkladů pro daňové přiznání daně z příjmů fyzických osob. Program na základě dokladů, které jsou zadané v agendách Peněžní deník a Nepeněžní deník, vypočítá předpokládanou daň z příjmů.

Výpočet daně můžete provést kdykoliv v průběhu účtování. Výpočet nemá žádný vliv na zaúčtované doklady a je možné jej kdykoliv opakovat.

Komfortní zpracování daňových přiznání včetně tisku výstupních tiskopisů umožňuje daňový software TAX od společnosti STORMWARE. TAX spolupracuje s ekonomickým systémem POHODA, ze kterého dokáže načíst vstupní data.

Celkový daňový základ se skládá z jednotlivých dílčích základů daně. Aby byl program schopen spočítat daň z příjmů, musí vědět, které doklady jsou daného daňového typu. Dílčí základy daně jsou definované v zákoně číslo 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů a v programu POHODA jsou reprezentovány těmito daňovými typy:

Před vystavením podkladů pro přiznání zkontrolujte údaje v sekci Daň z příjmů v agendě Globální nastavení/Daně i v agendě Legislativa.

| §6 Závislá činnost | §7 Nájem obchod. majetku |

| §7 Zemědělská výroba | §8 Úroky z vkladů na BÚ |

| §7 Živnost | §8 Výdaje nelze uplatnit |

| §7 Jiné podnikání | §8 Výdaje lze uplatnit |

| §7 Podíly společníků | §9 Příjmy z nájmu |

| §7 Užití či poskytnutí práv | §10 Výdaje nelze uplatnit |

| §7 Nezávislé povolání | §10 Výdaje lze uplatnit |

| §7 Řemeslná živnost | §10 Výdaje do výše příjmů |

Rozlišení dílčích základů DzP pomocí daňových typů se týká pouze fyzických osob.

Příjmy z kapitálového majetku (podle § 8 zákona 586/1992 Sb.) a ostatní příjmy (podle § 10 téhož zákona) mají uvedenou celou řadu možností, které se dají shrnout do následujících tří variant:

- Výdaje lze uplatnit – POHODA při výpočtu dílčího základu uplatní všechny výdaje, které jsou u tohoto typu uvedeny.

- Výdaje nelze uplatnit – POHODA při výpočtu dílčího základu neuplatní žádné výdaje, i když jsou u tohoto typu uvedeny.

- Výdaje lze uplatnit do výše příjmů – POHODA při výpočtu dílčího základu uplatní jen takovou sumu výdajů, která nepřevyšuje příjmy uplatněné u tohoto typu. Jinými slovy – u tohoto typu nemůže vzniknout ztráta.

Detailní pohled na daňové a nedaňové příjmy a výdaje včetně jejich rozdílů zobrazí tiskové sestavy Příjmy a výdaje podle typu předkontace a Příjmy a výdaje podle předkontací v agendě Peněžní deník.

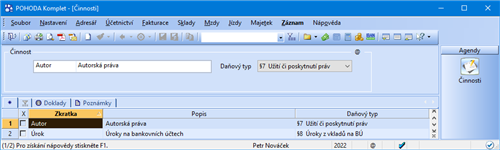

V agendě Činnosti nejprve zadejte dílčí základy daně a rozlište je prostřednictvím pole Daňový typ, ve kterém naleznete uvedené členění. Následně přiřaďte vytvořené činnosti jednotlivým účetním dokladům, které jsou zaúčtované jako daňové příjmy nebo výdaje. Tím zároveň přiřadíte dané doklady do požadovaného dílčího základu daně.

Doklady podle dílčích základů daně mnohem snáz vyberete prostřednictvím sloupce Činnost.

Jestliže používáte převážně jediný dílčí základ daně, nemusíte ho v seznamu činností vytvářet, ale uveďte jej v poli Hl. příjem v sekci Daň z příjmů v agendě Globální nastavení/Daně. Všechny doklady, u nichž nevyplníte pole Činnost, spadají do tohoto výchozího daňového typu.

Paušální sazba výdajů se použije pouze při zatržení volby Při výpočtu používat paušální výdaje. Volbu najdete v agendě Globální nastavení/Daně v sekci Daň z příjmů. Její uplatnění raději konzultujte se svým daňovým poradcem.

Dílčí základy daně nesledované v daňové evidenci

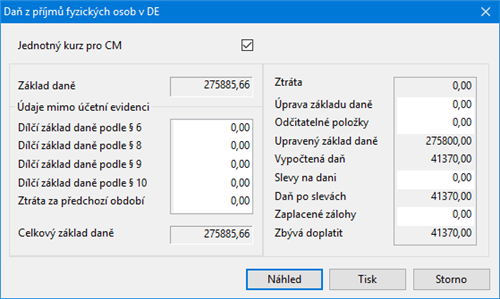

Dílčí základy daně, které v daňové evidenci nesledujete, např. příjmy ze závislé činnosti, můžete zahrnout do výpočtu daně přímo v dialogovém okně Daň z příjmů fyzických osob.

Přecenění příjmů a výdajů v cizí měně

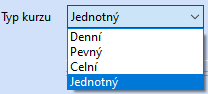

Poplatníci, kteří nevedou účetnictví, jsou povinni ty příjmy a výdaje v cizí měně, které ovlivňují základ daně, přepočítat buď jednotným kurzem, nebo kurzy (denní/pevný) podle pravidel účetnictví. Jednotný kurz je stanovený podle § 38 odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, v platném znění. Přepočet jednotným kurzem je automaticky provedený v tiskové sestavě Přecenění příjmů a výdajů v cizí měně.

Jednotný kurz, kterým budou jednotlivé položky příjmů a výdajů v cizí měně přepočteny, zadejte v agendě Nastavení/Seznamy/Kurzový lístek s typem kurzu Jednotný. Takto vypočtené částky v českých korunách ovlivní základ daně v případě, že v dialogovém okně Daň z příjmů fyzických osob bude při vedení daňové evidence zatržena volba Jednotný kurz pro CM. V podkladech pro daňové přiznání je najdete zobrazeny formou rozdílů z přecenění.

Používáte-li pro pohledávky a závazky pevný kurz, v agendě Globální nastavení v sekci Cizí měny vyberte pomocí volby Na konci období použít pro přepočet jednotný kurz, zda se při přepočtu tiskových sestav pohledávek a závazků ke konci zdaňovacího období má použít jednotný nebo pevný kurz. Účtujete-li denním kurzem, při přepočtu tiskových sestav ke konci zdaňovacího období POHODA použije vždy denní kurz.