Ukončí-li zaměstnanec pracovní poměr, avšak v následujícím období je s ním opět navázán jakýkoli druh pracovního poměru, není nutné vytvářet novou kartu zaměstnance. Danému zaměstnanci pouze v agendě Personalistika přiřadíte nový druh pracovního poměru na záložce Pracovní poměry.

V agendě Pracovní poměry, kterou naleznete v hlavní nabídce Personalistika, se definují pracovní poměry pro jednotlivé zaměstnance. PAMICA podporuje více pracovních poměrů u jednoho zaměstnance z hlediska daně z příjmů. V agendě Personalistika na záložce Pracovní poměry můžete zaměstnanci přiřadit další pracovní poměry, a to prostřednictvím povelu Vložit další pracovní poměr, který vyvoláte stiskem pravého tlačítka myši.

Agenda Pracovní poměry obsahuje kromě všeobecných údajů pro účely evidence také mzdové informace, které jsou podkladem pro výpočet mezd, sociálního a zdravotního pojištění a daně z příjmů.

Potřebné údaje pro daný pracovní poměr se uvedou do formuláře, resp. tabulky agendy Pracovní poměry na příslušné záložky.

Ve formuláři agendy Pracovní poměry se vyplňují následující záložky:

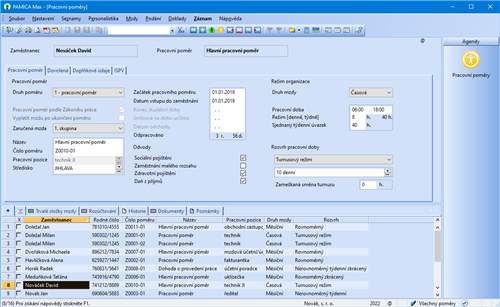

Pracovní poměr

Na záložce Pracovní poměr musíte vyplnit údaje v těchto oddílech:

V oddíle Pracovní poměr uvedete údaje o druhu pracovního poměru, pracovním zařazení zaměstnance, resp. době trvání pracovního poměru.

V programu PAMICA přitom můžete vybírat z následujících druhů pracovních poměrů, které si zobrazíte prostřednictvím výklopného seznamu:

- pracovní poměr

- druhý pracovní poměr u téhož zaměstnavatele

- třetí pracovní poměr u téhož zaměstnavatele

- čtvrtý pracovní poměr u téhož zaměstnavatele

- pátý pracovní poměr u téhož zaměstnavatele

- šestý pracovní poměr u téhož zaměstnavatele

- sedmý pracovní poměr u téhož zaměstnavatele

- osmý pracovní poměr u téhož zaměstnavatele

- devátý pracovní poměr u téhož zaměstnavatele

- dohoda o pracovní činnosti

- druhá dohoda o pracovní činnosti u téhož zaměstnavatele

- třetí dohoda o pracovní činnosti u téhož zaměstnavatele

- čtvrtá dohoda o pracovní činnosti u téhož zaměstnavatele

- pátá dohoda o pracovní činnosti u téhož zaměstnavatele

- šestá dohoda o pracovní činnosti u téhož zaměstnavatele

- sedmá dohoda o pracovní činnosti u téhož zaměstnavatele

- osmá dohoda o pracovní činnosti u téhož zaměstnavatele

- devátá dohoda o pracovní činnosti u téhož zaměstnavatele

- desátá dohoda o pracovní činnosti u téhož zaměstnavatele

- dobrovolný pracovník pečovatelské služby

- domácký zaměstnanec

- pěstouni ve zvláštních případech

- smluvní zaměstnanec

- člen družstva

- prokuristé

- členové kolektivních orgánů právnických osob

- likvidátoři

- společník, jednatel, komanditista, ředitel obecně prospěšné společnosti

- dohoda o provedení práce

- druhá dohoda o provedení práce u téhož zaměstnavatele

- třetí dohoda o provedení práce u téhož zaměstnavatele

- čtvrtá dohoda o provedení práce u téhož zaměstnavatele

- pátá dohoda o provedení práce u téhož zaměstnavatele

- šestá dohoda o provedení práce u téhož zaměstnavatele

- sedmá dohoda o provedení práce u téhož zaměstnavatele

Abychom vám usnadnili rozhodování, jaký druh pracovního poměru u zaměstnance zvolit, uvádíme stručný popis některých z nich:

Pracovní poměr

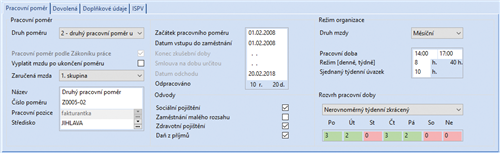

Základním a nejčastějším pracovněprávním vztahem je pracovní poměr. V případě, že má zaměstnanec uzavřen pouze jeden pracovní poměr, zvolíte druh 1 - pracovní poměr. Pokud má sjednáno více pracovních poměrů u téhož zaměstnavatele, vyberete ve výklopném seznamu odpovídající druh (např. 2 - druhý pracovní poměr u téhož zaměstnavatele, 3 - třetí pracovní poměr u téhož zaměstnavatele, 4 - čtvrtý pracovní poměr u téhož zaměstnavatele atd.).

Dohoda o pracovní činnosti

Patří mezi dohody o pracích konaných mimo pracovní poměr. Maximální rozsah, na který lze dohodu o pracovní činnosti uzavřít, nesmí v průměru překročit polovinu stanovené týdenní pracovní doby. Do tohoto rozsahu se nezapočítává pracovní pohotovost doma či na pracovišti. Dodržování sjednaného a nejvýše přípustného rozsahu pracovní doby se posuzuje za celou dobu, na kterou je dohoda uzavřena, nejdéle však za období 12 měsíců. Je-li příjem z dohody o pracovní činnosti nižší než 3 500 Kč v měsíci, neodvádí se zdravotní pojištění. PAMICA odvod zdravotního pojištění u dohod o pracovní činnosti automaticky ohlídá. Má-li zaměstnanec uzavřených více dohod o pracovní činnosti u téhož zaměstnavatele, vyberte z výklopného seznamu příslušný druh.

Výběr druhu pracovního poměru má přímý vliv například na tiskovou sestavu Oznámení o nástupu do zaměstnání, resp. Evidenční list důchodového pojištění (ELDP).

Domácký zaměstnanec

Domáckým pracovníkům nenáleží podle zákoníku práce příplatek za práci přesčas, ani příplatek za práci ve svátek.

Do této skupiny spadají zaměstnanci v pracovním poměru, kteří nepracují na pracovišti zaměstnavatele, ale podle pracovní smlouvy vykonávají sjednané práce doma v pracovní době, kterou si sami rozvrhují.

Smluvní zaměstnanec

Smluvní zaměstnanec je zaměstnanec zahraničního zaměstnavatele, jehož sídlo je na území státu, s nímž Česká republika neuzavřela mezinárodní smlouvu o sociálním zabezpečení, a jestliže je tento zaměstnanec činný na území ČR pro smluvního zaměstnavatele.

Dohoda o provedení práce

Patří mezi dohody o pracích konaných mimo pracovní poměr. Může být uzavřena v případech, kdy předpokládaný rozsah práce, na který se dohoda uzavírá, nepřekročí v kalendářním roce 300 hodin. Do tohoto limitu se započítává i doba práce konaná zaměstnancem pro zaměstnavatele v témže kalendářním roce na základě jiné dohody o provedení práce. Je vhodná pro nárazové nebo občasné práce. Od roku 2012 podléhají odvodu sociálního a zdravotního pojištění i dohody o provedení práce, u kterých je zúčtovaná měsíční odměna zaměstnanci vyšší než 10 000 Kč. Přesáhne-li odměna 10 000 Kč, vzniká zaměstnanci také nárok na náhradu při dočasné pracovní neschopnosti. Zaměstnavatel je také povinen vyřídit související administrativu.

Společník, jednatel, člen družstva

Tyto vztahy mohou být uzavřeny buď na základě zákoníku práce, nebo podle obchodního zákoníku. V závislosti na druhu uzavřené smlouvy zatrhněte pole Pracovní poměr podle Zákoníku práce, které se zpřístupní, pokud zvolíte druh poměru S, R, P nebo O. Zatržení má vliv na vstup zaměstnanců do sestavy Ohlášení plnění povinného podílu.

Každý druh pracovního poměru je jiný ve vztahu k sociálnímu (SP) a zdravotnímu (ZP) pojištění a k dani z příjmů (DzP).

Tabulka možných příkladů nastavení:

Druh | ZP | SP | Daň z příjmů |

PP | ano | ano | sleva – poplatník podepsal prohlášení uplatněny slevy na dani odvedena záloha na daň |

PP | ano | ano | poplatník nepodepsal prohlášení neuplatněny slevy na dani do 3 500 Kč – daň srážkou nad 3 500 Kč – záloha na daň |

DPČ | ano | ano | jako u PP |

Společník | ano | ano | poplatník nepodepsal prohlášení neuplatněny slevy na dani do 3 500 Kč – daň srážkou nad 3 500 Kč – záloha na daň (v případě odměny člena orgánu právnické osoby – nerezidenta se uplatní srážková daň) |

DPP | ne | ne | sleva – poplatník podepsal prohlášení uplatněny slevy na dani odvedena záloha na daň |

DPP | ne | ne | poplatník nepodepsal prohlášení do 10 000 Kč – daň srážkou nad 10 000 Kč – záloha na daň |

Vztah zdravotního pojištění, sociálního pojištění a daně z příjmů k dalším druhům příjmů uvádí následující tabulka:

Druh | ZP | SP | Daň z příjmů |

Odstupné | ne | ne | ano |

Naturální mzda | ano | ano | ano |

Náhrada škody | ne | ne | osvobozeno |

Automobil k soukromému použití (1 % z pořizovací ceny) | ano | ano | ano |

PAMICA počítá daň ze mzdy za všechny pracovní poměry zaměstnance u téhož zaměstnavatele dohromady, provádí tzv. vyúčtování mzdy za zaměstnance.

Od 1. ledna 2018 se rozšířil okruh příjmů, které podléhají srážkové dani podle § 6 odst. 4 zákona o daních z příjmů, a to u zaměstnanců, kteří nepodepsali, resp. neučili u zaměstnavatele prohlášení poplatníka k dani z příjmů.

Srážková daň se nyní uplatňuje u dohody o provedení práce s příjmem do 10 000 Kč měsíčně. Od roku 2018 tomu je nově také u příjmů ze závislé činnosti, které v úhrnné výši nepřesahují u téhož zaměstnavatele za měsíc částku 2 500 Kč, resp. 3 000 Kč od 1. května 2019, resp. 3 500 Kč od 1. ledna 2021.

V § 6 odst. 4 jsou stanoveny podmínky pro vznik 2 samostatných základů daně na sobě zcela nezávislých:

- pro příjmy z dohody o provedení práce s úhrnným limitem ve výši 10 000 Kč

- pro „ostatní“ příjmy ze závislé činnosti s úhrnným limitem ve výši 2 500 Kč, resp. 3 000 Kč, resp. 3 500 Kč

a to včetně samostatného zaokrouhlování obou základů daně, resp. vypočtené daně.

Z výkladu k novému znění § 6 odst. 4 tak vyplývá, že se oba limity posuzují samostatně s tím, že tyto limity nelze navzájem kompenzovat a vznik jednoho samostatného základu daně nevylučuje vznik druhého samostatného základu daně, přičemž ve vztahu k limitu pod písm. b) pro posouzení úhrnné výše příjmů se nikdy nepřihlíží k příjmům plynoucím na základě dohody o provedení práce.

V případě, že zaměstnanec nepodepsal, resp. neučinil prohlášení poplatníka k dani z příjmu, tak na záložce Daně a pojistné v agendě Personalistika nebude mít uveden typ sleva – poplatník (podepsal prohlášení). V tomto případě budou jeho příjmy do limitu 2 500 Kč, resp. 3 000 Kč, resp. 3 500 Kč zdaněny zvláštní sazbou daně z příjmů.

Příklady souběhu příjmů z dohody o provedení práce (DPP) a pracovního poměru, resp. dohody o pracovní činnosti (DPČ):

| Limit | SP zaměstnavatel | ZP zaměstnavatel | Zdanitelný příjem | ZD | Zálohová daň | Srážková daň 15 % |

| DPP | 10 000 | × | × | 10 000 | 10 000 | × | 1 500 |

| DPČ | 3 000 | 744 | x | 3 000 | 3 000 | × | 450 |

| DPP | 15 000 | 3 720 | 1 350 | 15 000 | 15 000 | 2 250 | × |

| DPČ | 2 500 | 620 | x | 2 500 | 2 500 | × | 375 |

| DPP | 15 000 | 3 720 | 1 350 | 15 000 | 19 500 | 2 925 | × |

| DPČ | 4 500 | 1 116 | 405 | 4 500 | | | × |

| DPP | 10 000 | × | × | 10 000 | 10 000 | × | 1 500 |

| DPČ | 4 500 | 1 116 | 405 | 4 500 | 4 500 | 675 | × |

Zaměstnanec – nerezident, který bude mít příjem za výkon funkce jako člen orgánu právnické osoby, by měl mít pro zdanění příjmů zvláštní sazbou daně nastaveno pole Nerezident v agendě Personalistika na záložce Zaměstnanec a druh pracovního poměru O, P, Q, R, nebo S na záložce Pracovní poměr. Zároveň na záložce Daně a pojistné typ zdanit zvláštní sazbou – nerezidenti. Jeho příjmy pak budou zdaněny zvláštní sazbou bez ohledu na výši příjmů. V případě souběhu se budou ostatní příjmy posuzovat společně s příjmy za výkon funkce.

Příklad souběhu příjmů zaměstnance – nerezidenta:

| příjem | SP | ZP | Zdanitelný příjem | ZD | Zálohová daň | Srážková daň |

| O, P‚ Q, R, S | 1 000 | 248 | 90 | 1 000 | 1 000 | × | 150 |

| DPČ | 2 500 | 620 | × | 2 500 | 2 500 | 375 | × |

V případě, že zařazujete své zaměstnance do jednotlivých skupin prací, zvolte tuto skupinu ve výklopném seznamu Zaručená mzda. Nařízení vlády č. 405/2021 Sb. stanovuje nejnižší úrovně zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin, jsou odstupňovány podle složitosti, odpovědnosti a namáhavosti vykonávaných prací, zařazených do 8 skupin:

| Skupina | 2022 |

| Kč za hodinu | v Kč za měsíc |

| 1 | 96,40 | 16 200 |

| 2 | 106,50 | 17 900 |

| 3 | 117,50 | 19 700 |

| 4 | 129,80 | 21 800 |

| 5 | 143,30 | 24 100 |

| 6 | 158,20 | 26 600 |

| 7 | 174,70 | 29 400 |

| 8 | 192,80 | 32 400 |

Automaticky všem zaměstnancům je přednastavena skupina 1., tzn. základní výše minimální mzdy 96‚40 Kč/hod a 16 200 Kč/měsíc, tuto skupinu si podle potřeby upravte.

PAMICA umožňuje hlídat doplatek do výše minimální mzdy pro zvolenou skupinu prací. Nedosáhne-li celková mzda zaměstnance výše minimální mzdy, náleží mu doplatek do minimální mzdy. Do dosažené mzdy se nezahrnuje mzda za práci přesčas, příplatek za práci ve ztíženém pracovním prostředí, za práci v noci, ve svátek a ani příplatek za práci v sobotu a v neděli. PAMICA vypočte doplatek pro základní výši minimální mzdy prostřednictvím složky mzdy P12 Doplatek do minimální mzdy.

Při doplňování údajů důležitých pro pracovní zařazení zaměstnance vyplňte do pole Název libovolný název pracovního poměru. Pokud máte program PAMICA napojený na docházkový systém, musíte vyplnit také pole Číslo poměru. Je to z důvodu správného spárování pracovního poměru v programu PAMICA s docházkovým systémem.

Pracovní pozici můžete zaměstnanci přiřadit prostřednictvím povelu Vložit pracovní pozici z nabídky Záznam v agendě Pracovní poměry. Přiřazením zaměstnance k pracovní pozici vám bude nabídnuta možnost přenést nastavení pracovní pozice přímo do pracovního poměru. V agendě Pracovní pozice můžete vytvářet šablony s druhy pracovních poměrů, zadávat trvalé složky mzdy, dovolenou a další údaje k pracovnímu poměru, které jsou typické pro konkrétní pracovní pozici.

Pokud vyplníte pole Středisko, budou podle něj rozúčtovány doklady vytvořené po zaúčtování mezd.

Do pole Začátek pracovního poměru uveďte datum přijetí zaměstnance do pracovního poměru podle pracovní smlouvy.

Do pole Datum vstupu do zaměstnání uveďte datum skutečného vstupu do zaměstnání (nikoli datum uzavření pracovněprávního vztahu). Toto datum bude použito pro tiskovou sestavu Oznámení o nástupu do zaměstnání (skončení zaměstnání), resp. pro Evidenční list důchodového pojištění (ELDP).

V případě, že jste se zaměstnancem sjednali zkušební dobu, uveďte datum ukončení zkušební doby (den, měsíc, rok) do pole Konec zkušební doby.

Pokud je sjednáván pracovní poměr na dobu určitou, vyplňte datum v poli Smlouva na dobu určitou. V případě ukončení pracovního poměru zadejte příslušné datum do pole Datum odchodu.

Při uložení data odchodu PAMICA kontroluje, zda bylo ukončeno nastavení na záložce Daně a pojistné. Pokud nebylo ukončeno, doplní se k jednotlivým typům měsíc a rok odchodu ze zaměstnání.

V poli Odpracováno se uvádí celková doba trvání pracovního poměru od data uvedeného v poli Začátek pracovního poměru až do aktuálního data, resp. data odchodu.

V oddílu Režim organizace uvedete údaje o druhu mzdy. Ve výklopném seznamu se nabízí následující možnosti:

Měsíční mzda – Základní mzda se vyplácí bez ohledu na nominální fond pracovní doby (počet pracovních dnů v měsíci).

Pokud požadujete platit svátky náhradou ve výši průměrného výdělku i u měsíční mzdy, zatrhněte pole Měsíční mzdy-svátky platit náhradou, které naleznete v agendě Nastavení/Globální nastavení v sekci Nastavení.

Časová mzda – Základní mzda je součinem odpracovaných hodin a tarifní hodinové sazby. Za neodpracované svátky přísluší zaměstnanci náhrada ve výši průměrné mzdy. Za odpracované svátky obdrží pracovník mzdu ve výši tarifní hodinové sazby. Tato mzda je zvýšena o příplatek za práci ve svátek, který je vypočtený z průměrné mzdy.

Úkolová mzda – Základní sazba se vypočte jako součin jednicové (tarifní) mzdy a počtu odpracovaných jednic. Náhrada za neodpracované svátky se vypočítá stejně jako u časové mzdy. Za odpracované svátky obdrží zaměstnanec mzdu ve výši tarifní sazby vynásobené počtem jednic. Tato mzda je zvýšena o příplatek za práci ve svátek, který je spočítaný z průměrné mzdy.

Bez úvazku – Tento druh mzdy použijte v případě, kdy u zaměstnance nemůžete určit úvazek, např. u dohod o provedení práce. Odměna je sjednána za vykonanou práci bez přesně stanoveného úvazku. Pokud zvolíte tento druh mzdy, PAMICA se vás prostřednictvím dialogového okna automaticky zeptá, jestli chcete za zaměstnance odvádět sociální a zdravotní pojištění.

Do pole Pracovní doba uveďte pracovní dobu zaměstnance v rozsahu od – do. Při zadávání režimu uveďte denní počet hodin do pole Režim [denně]. Pro režim organizace se předpokládá pětidenní pracovní týden, podle kterého bude automaticky vyplněna hodnota v poli Režim [týdně]. Zadaný režim organizace představuje fond pracovní doby pro výpočet mzdy jednotlivých skupin zaměstnanců.

Příklad: Režim organizace je nastaven na 7,5 hodiny denně, týdenní režim je tedy 37,5 hodiny (7,5 hodinový denní režim organizace × pětidenní pracovní týden). V období duben 2022 bylo 19 pracovních dnů a 2 svátky připadající na pracovní den. U všech rozvrhů pracovní doby zůstává režim organizace neměnný.

Se zaměstnancem sjednanou délku týdenního úvazku zadejte v poli Sjednaný týdenní úvazek. Pokud bude mít zaměstnanec sjednaný plný úvazek, bude jeho týdenní úvazek shodný s režimem organizace týdně. Tato hodnota bude rozhodující při výpočtu nároku na dovolenou. Na základě zadaného sjednaného týdenního úvazku bude z odpracovaných hodin zaměstnance proveden výpočet odpracovaných týdnů, které jsou výchozí hodnotou pro stanovení správného nároku na dovolenou.

Na základě stanovené nebo kratší týdenní pracovní doby a výměry dovolené se na záložce Dovolená vypočítá nárok na dovolenou v hodinách.

Pokud ukončíte se zaměstnancem pracovní poměr a potřebujete mu vyplatit mzdu, např. vyplacení přeplatku z ročního zúčtování, resp. dodatečně vyplacených odměn zaměstnance, zatrhněte volbu Vyplatit mzdu po ukončení poměru. Jakmile takovou mzdu vystavíte, zatržení této volby opět zrušte, nechcete-li bývalému zaměstnanci vystavovat mzdy také v následujících měsících. Po zaúčtování mezd je volba automaticky zrušena.

V oddílu Odvody je možné zatržením voleb Sociální pojištění, Zdravotní pojištění a Daň z příjmů stanovit, jakým odvodům bude daný pracovní poměr podléhat.

Jestliže má zaměstnanec sjednáno zaměstnání malého rozsahu, zatrhněte stejnojmennou volbu. Zaměstnání malého rozsahu je takové zaměstnání, kde je sjednaná částka započitatelného příjmu nižší než rozhodný příjem 3 500 Kč v kalendářním měsíci. Při výkonu zaměstnání malého rozsahu je zaměstnanec pojištěn po dobu trvání zaměstnání jen v těch kalendářních měsících, v nichž dosáhl částky započitatelného příjmu alespoň ve výši rozhodného příjmu.

Oddíl Rozvrh pracovní doby obsahuje údaje o rozvržení týdenní pracovní doby zaměstnance. Zaměstnavatel stanoví, zda se jedná o rovnoměrné, nerovnoměrné nebo turnusové rozvržení pracovní doby. Pracovní doba se implicitně rozvrhuje rovnoměrně. Nerovnoměrné rozvržení je možné teprve tehdy, jestliže rovnoměrné rozvržení pracovní doby není možné z důvodů daných povahou práce. Stanovení rozvrhu pracovní doby je určující pro výpočet výše mzdy zaměstnance.

Ve výklopném seznamu můžete vybírat mezi následujícím rozvržením pracovní doby:

Rovnoměrný

Při rovnoměrném rozvržení pracovní doby je stanoven stejný počet hodin na každý den v týdnu pro pětidenní pracovní týden.

Příklad: Pracovní režim organizace je stanoven na pracovní dobu 8 hodin. Zaměstnanec má nastaven rozvrh pracovní doby – rovnoměrný, tzn. úvazek je totožný s režimem organizace.

Pro rozvrh pracovní doby typu rovnoměrný zkrácený je možné použít složky mzdy M09, M10, kde se nebudou zadané částky krátit v poměru k dennímu režimu organizace.

Rovnoměrný zkrácený

U rovnoměrného zkráceného rozvrhu pracovní doby je stanoven stejný počet hodin na každý den v týdnu pro pětidenní pracovní týden, který je nižší než denní počet hodin režimu organizace. U měsíční mzdy dochází ke krácení měsíční mzdy podle zadaného počtu hodin úvazku k dennímu počtu hodin zvoleného režimu.

Příklad: Pracovní režim organizace je stanoven na pracovní dobu 8 hodin, zaměstnanec má nastaven rozvrh pracovní doby – rovnoměrný zkrácený, kde úvazek je určený na 6 hodin. Tento údaj se uvede do pole Úvazek denně.

Nerovnoměrný týdenní

Při nerovnoměrném týdenním rozvrhu pracovní doby stanovujete úvazek počtem hodin na den v týdnu, kdy zaměstnanec pracuje, ale ne pouze pro pětidenní pracovní týden. Celkový počet hodin je roven režimu organizace.

Příklad: Pracovní režim organizace je stanoven na pracovní dobu 8 hodin denně, tzn. 40 hodin týdně. Zaměstnanec má nastaven rozvrh pracovní doby – nerovnoměrný týdenní, kde úvazek se stanovuje na 7 dní v týdnu takto: Po 12 h, Út 0 h, St 10 h, Čt 12 h, Pá 4 h, So 2 h, Ne 0 h. Jejich součet je 40 hodin týdně.

Nerovnoměrný týdenní zkrácený

Při nerovnoměrném týdenním zkráceném rozvrhu pracovní doby je stanoven úvazek počtem hodin na den v týdnu, kdy zaměstnanec pracuje, ale ne pouze pro pětidenní pracovní týden. Celkový počet hodin je nižší než celkový počet hodin režimu organizace. U měsíční mzdy dochází ke krácení měsíční mzdy podle zadaného týdenního počtu hodin úvazku k týdennímu počtu hodin režimu.

Příklad: Pracovní režim organizace je stanoven na pracovní dobu 8 hodin za den, tzn. 40 hodin týdně. Zaměstnanec má nastaven rozvrh pracovní doby – nerovnoměrný týdenní zkrácený, kde se úvazek stanovuje na 7 dní v týdnu takto: Po 6 h, Út 0 h, St 10 h, Čt 12 h, Pá 4 h, So 0 h, Ne 0 h, což je 32 h týdně. Týdenní rozvrh pracovní doby zaměstnance je tedy nižší než týdenní režim organizace.

Turnusový režim

Při turnusovém režimu pracovní doby je každému zaměstnanci rozvržena pracovní doba na jednotlivé směny. Počet takto rozvržených hodin v daném měsíci podle stanoveného turnusu je zároveň individuálním fondem pracovní doby. Zaměstnanci je nutné nastavit turnus a délku období, které budou určující pro provádění opakování tohoto turnusu. Pokud zvolíte tento typ rozvrhu, automaticky se zpřístupní prázdné pole, kde s pomocí výklopného seznamu vyberete šablonu turnusu. Pokud si potřebujete šablonu nejdříve vytvořit, stiskněte v tomto poli tlačítko se třemi tečkami, díky kterému přejdete rovnou do agendy Šablony turnusu. Zde si nadefinujete všechny potřebné šablony turnusu.

Příklad: Šablona turnusu je v agendě Šablony turnusu stanovena na 10 dní takto: 1. den 12 h, 2. den 0 h, 3. den 12 h, 4. den 12 h, 5. den 0 h, 6. den 0 h, 7. den 0 h, 8. den 12 h, 9. den 12 h a 10. den 0 h. Na základě této šablony se opakováním turnusu provede sestavení úvazku zaměstnance na celý měsíc.

Turnus – měsíční úvazek

Pokud vyberete tento typ, pak je každému zaměstnanci rozvržena pracovní doba na jednotlivé směny. Turnusový úvazek se v tomto případě nepovažuje za režim. Pro zaměstnance platí stanovený režim organizace. U měsíční mzdy proto dochází ke krácení měsíční mzdy v důsledku porovnávání počtu odpracovaných hodin s režimem organizace. Zaměstnanci je nutné nastavit turnus a délku období, které budou určující pro provádění opakování tohoto turnusu.

Pokud jste vybrali rozvrh Turnusový režim nebo Turnus – měsíční úvazek, zpřístupní se pole Zameškaná směna. Hodnotou, kterou uvedete do tohoto pole, určíte, kolik hodin se má použít pro určení celé směny z důvodu neomluvené absence a následného krácení dovolené.

Příklad: Zaměstnanec měl ve dni turnusu neomluvenou absenci 12 hodin. Je-li v poli Zameškaná směna uvedená hodnota 0, vypočítá se krácení dovolené v hodinách za zameškanou směnu na 0 hodin. Je-li v poli hodnota 8, vypočítá se krácení dovolené v hodinách na 8 hodin.

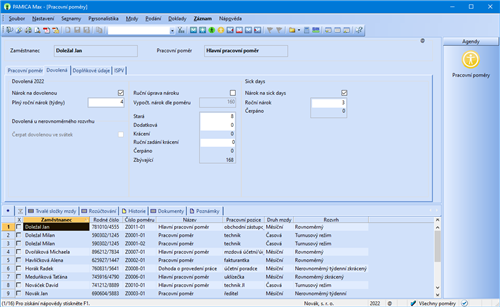

Na záložce Dovolená se uvádí údaje, které určují nárok na dovolenou v rámci pracovního poměru. Do pole Plný roční nárok (týdny) uveďte počet týdnů dovolené u daného pracovního poměru.

Zaměstnanci, který za nepřetržitého trvání pracovního poměru odpracoval v příslušném kalendářním roce 52 týdnů v rozsahu stanovené nebo kratší týdenní pracovní doby, přísluší dovolená za kalendářní rok v délce stanovené nebo kratší týdenní pracovní doby vynásobené výměrou dovolené.

Příklad: Zaměstnanci se 40hodinovou stanovenou týdenní pracovní dobou a výměrou dovolené 4 týdny, vznikne nárok na dovolenou za kalendářní rok ve výši 40 × 4 = 160 hodin.

Pokud zaměstnanec pracoval po kratší týdenní pracovní dobu, přísluší mu dovolená odpovídající této kratší týdenní pracovní době.

Příklad: Zaměstnanci se 30hodinovou stanovenou týdenní pracovní dobou a výměrou dovolené 4 týdny, vznikne nárok na dovolenou za kalendářní rok ve výši 30 × 4 = 120 hodin.

V případě, že zaměstnanec nastoupí v průběhu měsíce, nebo netrvá-li jeho pracovní poměr po celý kalendářní rok, nevznikne mu právo na dovolenou za kalendářní rok, ale odpracuje-li v rámci příslušného kalendářního roku alespoň 4 týdny v rozsahu stanovené nebo kratší týdenní pracovní doby, přísluší mu poměrná část dovolené.

Zaměstnanci vznikne právo na poměrnou část dovolené při splnění následujících podmínek:

I. pracovní poměr zaměstnance u jednoho zaměstnavatele trval v daném kalendářním roce nepřetržitě po dobu minimálně 4 týdnů, tj. 28 kalendářních dnů

II. zaměstnanec odpracoval minimálně 4násobek své stanovené týdenní pracovní doby nebo kratší týdenní pracovní doby

Za každou odpracovanou stanovenou nebo kratší týdenní pracovní dobu přísluší zaměstnanci poměrná část dovolené ve výši 1/52 stanovené nebo kratší týdenní pracovní doby vynásobené výměrou dovolené.

V tomto případě se poměrná část dovolené uvede do pole Vypočt. nárok dle poměru a výpočet se provádí podle následujícího vzorce:

počet celých odpracovaných TPD / 52 × TPD × výměra dovolené = poměrná část dovolené (počet hodin dovolené)

(TPD = týdenní pracovní doba)

Vypočtený nárok na dovolenou se zaokrouhluje na hodiny nahoru.

Na základě stanovené nebo kratší týdenní pracovní doby a výměry dovolené se na záložce Dovolená vypočítá nárok na dovolenou v hodinách. Před vystavením mezd se zaměstnancům vypočítá předpokládaný nárok na dovolenou v hodinách s ohledem na datum vstupu do zaměstnání, resp. datum odchodu. Pokud je pracovní poměr bez nároku na dovolenou, stačí zrušit nastavení volby Nárok na dovolenou.

Pole Ruční úprava nároku zatrhněte pouze v případě, kdy nepožadujete automatický výpočet nároku dovolené za kalendářní rok nebo za část roku (poměrná část dovolené). Následně výpočty poměrné části dovolené provedete sami a doplníte je ručně.

Do pole Stará dovolená uveďte počet dnů nevyčerpané dovolené z minulých let. Dodatkovou dovolenou uveďte do stejnojmenného pole podle § 215 zákona č. 262/2006 Sb., zákoník práce. V tomto případě vzniká nárok na dodatkovou dovolenou v délce trvání jednoho týdne, a to zaměstnanci, který po celý kalendářní rok koná práce zvlášť obtížné nebo zdraví škodlivé.

PAMICA umožňuje automatické krácení dovolené na zotavenou z důvodů uvedených v ustanovení § 223 zákona č. 262/2006 Sb., zákoník práce. Ke krácení nároku na dovolenou dochází v případě neomluvené absence zaměstnance v práci. Na krácení dovolené má vliv pouze složka nepřítomnosti V05 Neomluvená nepřítomnost, která není výkonem práce.

Zadáte-li nějakou hodnotu do pole Ruční zadání krácení, na automaticky vypočtené krácení dovolené nebude brán ohled.

V poli Čerpáno je uveden počet vyčerpaných dní dovolené, který se zjišťuje z tabulky Složky nepřítomnosti ve vystavené mzdě zaměstnance. Pro správný výpočet čerpané dovolené je tedy nutné při zpracování mezd za příslušný měsíc vždy řádně doplnit tabulku Složky nepřítomnosti.

Při uzavření roku prostřednictvím nabídky Mzdy/Uzavřít rok bude nevyčerpaná dovolená převedena do pole Stará dovolená. Čerpání dovolené se začne počítat od ledna nového roku.

V případě nerovnoměrného rozvržení pracovní doby či turnusové mzdy je možné zatrhnout pole Čerpat dovolenou ve svátek.

Příklad: Zaměstnanec nastoupil do pracovního poměru k 1. 6. 2022. Plný roční nárok dovolené činí 4 týdny, sjednaná týdenní pracovní doba činí 40 hodin. Zaměstnanec odpracoval 1 224 hodin. Dodatková dovolená byla stanovena ve výši 10 hodin. Zaměstnanec v roce 2022 vyčerpal 6 dnů dovolené, tj. 48 hodin (6 × 8).

Program automaticky vypočítá poměrnou část dovolené:

Počet týdnů: 1 224 / 40 = 30,6

D = 30 / 52 × 40 × 4 = 92,30769 (zaokrouhlí se na celé hodiny nahoru) 93 hodin (jedná se o vypočtený nárok dle poměru).

Na záložce Dovolená budou uvedeny následující údaje (dovolená 2022):

Stará dovolená: 0

Dodatková dovolená: 10

Krácení dovolené: 0

Ruční zadání krácení: 0

Čerpáno: 48

Po uzavření roku 2022 se nevyčerpaná dovolená 93 + 20 – 48 = 65 hodin převede jako stará dovolená.

V případě, že poskytujete svým zaměstnancům zdravotní volno – sick days, využijete záložku Dovolená, kde jsou údaje, které určují nárok na sick days. Do pole Roční nárok uveďte počet dnů poskytnutého volna u daného pracovního poměru.

V poli Čerpáno je uveden počet vyčerpaných dní placeného volna sick days, který se zjišťuje z tabulky Složky nepřítomnosti ve vystavené mzdě zaměstnance.

Při uzavření roku prostřednictvím nabídky Mzdy/Uzavřít rok se nepřevádí nevyčerpané dny sick days do nového roku. Roční nárok na sick days bude nastaven pro nový rok. Čerpání sick days se začne počítat od ledna nového roku.

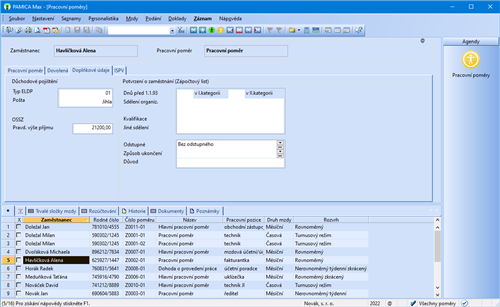

Doplňkové údaje

V oddíle Důchodové pojištění zadejte údaje důležité pro správné vyplnění evidenčního listu důchodového pojištění. Do pole Typ ELDP uveďte typ evidenčního listu, a to ve tvaru dvojčíslí, které označuje charakter údajů vykazovaných na ELDP ve vztahu k trvání výdělečné činnosti konkrétního pojištěnce. V programu PAMICA se implicitně u všech pracovních poměrů nastavuje typ 01. Pokud zaměstnanec v průběhu daného kalendářního roku ukončil výdělečnou činnost a vy vyplníte pole Datum odchodu, nabídne se vám automaticky změna hodnoty na typ 02.

Údaj v poli Pošta se tiskne na tiskovou sestavu Oznámení o nástupu do zaměstnání (skončení zaměstnání) nebo na tiskovou sestavu Evidenční list důchodového pojištění. Do tohoto pole můžete uvést název dodací pošty v maximálním rozsahu pěti písmen. Pokud zmíněné pole nevyplníte, vytiskne se na uvedených tiskových sestavách prvních pět písmen z názvu obce uvedené v adrese trvalého pobytu zaměstnance.

V rámci oddílu OSSZ vyplňte údaj Pravd. výše příjmu vstupující na tiskovou sestavu Příloha k žádosti o dávky nemocenského pojištění.

V oddílu Potvrzení o zaměstnání (Zápočtový list) vyplňte údaje, které vstupují na stejnojmennou tiskovou sestavu. Jedná se např. o započitatelnou dobu zaměstnání v I. pracovní kategorii za dobu před 1. lednem 1993 pro účely důchodového pojištění, resp. v II. pracovní kategorii po 1. lednu 1993. Dále můžete vyplnit pole Sdělení organizace, resp. Kvalifikace. Pro sestavu Potvrzení zaměstnavatele o průměrném/pravděp. výdělku a způsobu ukončení pracovního poměru vyberte způsob, resp. důvod ukončení pracovního poměru podle zákona č. 262/2006 Sb., zákoník práce. Stejný způsob zvolte i pro účely tiskové sestavy Potvrzení zaměstnavatele pro účely posouzení nároku na podporu v nezaměstnanosti. Doplňte, zda a v jaké výši bylo zaměstnanci při odchodu vyplaceno odstupné.

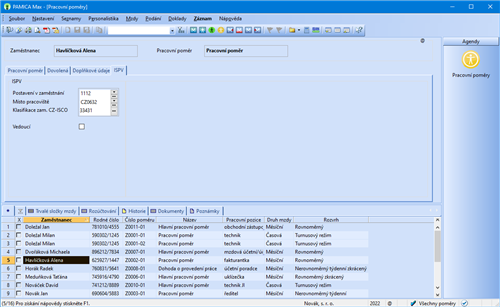

ISPV (Informační systém o průměrném výdělku)

Záložka ISPV se aktivuje po zatržení volby ISPV - čtvrtletní šetření o ceně práce v agendě Nastavení/Globální nastavení v sekci Ostatní. V poli Postavení v zaměstnání vyberte kód pro rozlišení pracovněprávního vztahu mezi zaměstnancem a ekonomickým subjektem. Dále zvolte místo pracoviště zaměstnance, které je sjednáno v pracovní smlouvě podle § 34 odst. 1 zákona č. 262/2006 Sb., zákoník práce, a kód klasifikace zaměstnání podle číselníku CZ-ISCO. Je-li zaměstnanec ve vedoucí pozici, zatrhněte pole Vedoucí.

V rámci tabulky agendy Pracovní poměry vyplňujete také následující záložky:

Každá mzda zaměstnance se skládá z jedné nebo několika složek mezd, které se definují v agendě Definice složek mezd. Tuto agendu najdete v hlavní nabídce Mzdy. Trvalé složky mzdy se zadávají v agendě Pracovní poměry, a to do tabulky Trvalé složky mzdy. Údaje zadáte prostřednictvím nabídky, kterou si zobrazíte stiskem pravého tlačítka myši. Můžete si zde přednastavit trvalé složky mzdy zaměstnance (základní mzdu, osobní ohodnocení, prémie, odměny atd.) před vystavením mzdy. Jde o takové složky mzdy, které tvoří mzdu zaměstnance každý měsíc. Abyste tyto složky nemuseli zadávat každý měsíc, můžete si je nastavit jako trvalé, tzn. opakující se složky mzdy v agendě Pracovní poměry.

Správné vyplnění složek mezd má zásadní vliv na výpočet a výstupní sestavy mezd. Veškeré údaje proto pečlivě vyplňujte, pak znovu aktualizujte a zkontrolujte před každým měsíčním zpracováním mezd. Úpravu údajů provádějte nejlépe před zpracováním mezd toho měsíce, od kterého změna platí. Pokud je mzda už vystavena, program vám při ukládání změny v agendě Pracovní poměry nabídne promítnutí této změny do mzdy, která je vystavena naposledy. Uvedené se však netýká změn trvalých složek mezd. Při zadání nové složky mzdy do agendy Pracovní poměry, resp. při její úpravě je nutné mzdu vždy znovu vystavit, aby se v ní změny projevily.

Příklad: Zaměstnanec má nastavenou trvalou složku mzdy M01 – Základní mzda (ze skupiny Měsíční mzda), kde má zadáno období platnosti trvalé složky mzdy od 01/2022 do 03/2022 a stanovenou měsíční sazbu 18 000 Kč. Před vystavením březnových mezd zaměstnavatel rozhodne o zvýšení měsíční sazby. Je nutné zadat znovu trvalou složku mzdy M01 – Základní mzda, platnost trvalé složky mzdy od 03/2022 a novou výši v poli Měsíční sazba 20 000 Kč. U původní složky je potřeba změnit datum v poli Platí do na 02/2022.

Záložka Trvalé složky mzdy je utvářena z těchto sloupečků:

- Číslo

Číslo jednotlivé složky mzdy ze skupin Měsíční mzda, Časová mzda, Úkolová mzda, Naturální mzda, Dohody, Odstupné, Příplatky a doplatky, Prémie a odměny, Mimomzdové prostředky, Jednorázové náhrady a dávky a Zálohy - Název

Název složky mzdy - Od

Začátek platnosti složky mzdy - Do

Konec platnosti složky mzdy

Každá složka mzdy má na této záložce uvedeno své číslo, název a období trvání této složky mzdy. V dialogovém okně pro vložení složky mzdy se vyplňují údaje v ostatních polích v závislosti na konkrétním druhu složky mzdy. Nápověda je uvedena v každém dialogovém okně jednotlivé složky mzdy.

Příklady vybraných složek mzdy:

Trvalé složky mzdy pro rovnoměrný úvazek

Zaměstnanec má uzavřenou pracovní smlouvu na pracovní poměr s rovnoměrným rozvržením pracovní doby. Druh mzdy je měsíční, a to ve výši 28 500 Kč. Dále má zaměstnanec ve smlouvě uvedeno osobní ohodnocení ve výši 3 000 Kč. K dispozici má služební vozidlo, které může používat soukromě. Základ daně je mu navýšen o 1 % z pořizovací ceny vozu, konkrétně o částku 3 250 Kč.

Nastavení složek mzdy, které jsou trvalého charakteru, v tabulce Trvalé složky mzdy:

M01 – Základní mzda (ze skupiny Měsíční mzda) Období platnosti od 01/2022 Měsíční sazba 28 500 Kč

M06 – Osobní ohodnocení (ze skupiny Měsíční mzda) Období platnosti od 01/2022 Měsíční paušál 3 000 Kč

T03 – Auto k soukromému použití (ze skupiny Naturální mzda) Období platnosti od 01/2022 Částka 3 250 Kč

Trvalé složky mzdy pro zkrácený úvazek

Zaměstnanec má uzavřený pracovní poměr. V pracovní smlouvě má sjednaný rozvrh pracovní doby – rovnoměrný zkrácený úvazek (6 hodin denně, režim organizace je 8 hodin denně). Pro tento úvazek může mít v pracovní smlouvě stanovenou částku mzdy následovně:

- částka mzdy je stanovena na plný úvazek a měsíční mzda se krátí na základě poměru zadaného denního počtu hodin k dennímu počtu hodin týdenního režimu organizace,

- částka mzdy je stanovena již s ohledem na zkrácený úvazek.

Nastavení složek mzdy v tabulce Trvalé složky mzdy, které jsou trvalého charakteru:

V lednu zaměstnanec odpracoval 21 dnů, tj. 126 hodin (21 × 6), fond organizace je 168 hodin.

Ad a) U těchto složek mzdy dojde ke krácení měsíční mzdy podle stanoveného úvazku:

M01 – Základní mzda (ze skupiny Měsíční mzda)

Období platnosti od 01/2022

Měsíční sazba 28 500 Kč

Na základě stanoveného úvazku zaměstnance dojde ke krácení měsíční mzdy.

Výpočet: 28 500 × 126 / 168 = 21 375 Kč

M06 – Osobní ohodnocení (ze skupiny Měsíční mzda)

Období platnosti od 01/2022

Měsíční paušál 3 000 Kč

Na základě stanoveného úvazku zaměstnance dojde ke krácení měsíční částky osobního ohodnocení.

Výpočet: 3 000 × 126 / 168 = 2 250 Kč

Ad b) Tyto trvalé složky mzdy se převezmou bez úpravy:

M09 – Základní mzda – zkrácený úvazek (ze skupiny Měsíční mzda)

Období platnosti od 01/2022

Měsíční sazba 20 000 Kč

M10 – Osobní ohodnocení – zkrácený úvazek (ze skupiny Měsíční mzda)

Období platnosti od 01/2022

Měsíční paušál 2 000 Kč

Rozúčtování

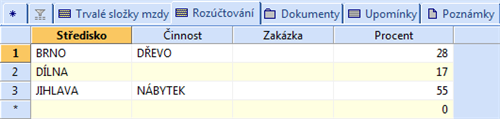

Pokud členíte doklady na střediska, činnosti, resp. zakázky, můžete rozúčtovat mzdové náklady na zaměstnance procentní tabulkou. Tato funkce zajišťuje přesnější sledování mzdových nákladů společnosti. Záložka Rozúčtování se aktivuje po zatržení volby Rozúčtovat mzdu procentní tabulkou, která je v agendě Nastavení/Globální nastavení v sekci Nastavení. Na záložce Rozúčtování v agendě Pracovní poměry je pak možné přednastavit procentní tabulku pro rozúčtování mzdy zaměstnance. Tabulku můžete přednastavit, resp. upravit také v agendě Mzdy ve mzdě konkrétního měsíce, která je rovněž na záložce Rozúčtování. Na záložce Rozúčtování můžete přednastavit různé kombinace členění (střediska, činnosti a zakázky) včetně procentní části, resp. odpracovaných hodin pro následné zaúčtování mezd. V případě, že uvedete do sloupce Procent počet odpracovaných hodin pro středisko, činnost nebo zakázku, PAMICA hodnoty přepočítá na procenta.

Příklad: Firma používá členění na střediska, činnosti a zakázky a v rámci každého členění se rozlišují tři skupiny. Zaměstnanec má uzavřený pracovní poměr, v rámci kterého vykonává služby pro jednotlivá střediska, činnosti a zakázky. Hrubá mzda zaměstnance činí 15 000 Kč. Podle výkazů společnost zjistila, že zaměstnanec se podílí na činnostech v rámci jednotlivých zakázek, středisek a činností následovně:

Středisko 1 | Činnost 1 | Zakázka 1 | 22 % |

Středisko 2 | Činnost 2 | Zakázka 2 | 33 % |

Středisko 3 | Činnost 3 | Zakázka 3 | 40 % |

Na záložku Rozúčtování se vyplní zjištěné údaje obdobně, jako jsou uvedené v tabulce. Součet procent však musí tvořit 100. V tomto případě tomu tak není (22 % + 33 % + 40 % = 95 %), proto při uložení záznamu provede PAMICA automatický přepočet, aby součet tvořil 100 %.

Automatický přepočet provede PAMICA následovně:

22 × 100/95 = 23 %

33 × 100/95 = 35 %

100 – 23 – 35 = 42 %

Středisko 1 | Činnost 1 | Zakázka 1 | 23 % |

Středisko 2 | Činnost 2 | Zakázka 2 | 35 % |

Středisko 3 | Činnost 3 | Zakázka 3 | 42 % |

Po vystavení mzdy zaměstnance a následném zaúčtování se vygenerují závazky s příslušným rozúčtováním na střediska, činnosti, resp. zakázky do agendy Doklady.

Rozúčtování mzdových nákladů:

1) Hrubá mzda zaměstnance 15 000 Kč

Středisko 1 | Činnost 1 | Zakázka 1 | 3 450 Kč |

Středisko 2 | Činnost 2 | Zakázka 2 | 5 250 Kč |

Středisko 3 | Činnost 3 | Zakázka 3 | 6 300 Kč |

2) Sociální pojištění (firma) 15 000 × 24,8 % = 3 720 Kč

Středisko 1 | Činnost 1 | Zakázka 1 | 856 Kč |

Středisko 2 | Činnost 2 | Zakázka 2 | 1 302 Kč |

Středisko 3 | Činnost 3 | Zakázka 3 | 1 562 Kč |

3) Zdravotní pojištění (firma) 15 000 × 9 % = 13 500 Kč

Středisko 1 | Činnost 1 | Zakázka 1 | 311 Kč |

Středisko 2 | Činnost 2 | Zakázka 2 | 472 Kč |

Středisko 3 | Činnost 3 | Zakázka 3 | 567 Kč |

Dokumenty

Své smlouvy, tabulky a jakékoli další dokumenty si můžete prostřednictvím programu PAMICA přehledně uspořádat. Dokumenty lze přiřadit k jednotlivým zaměstnancům, ke kterým můžete přistupovat nejen z programu Průzkumník ve Windows, ale také přímo z agendy Pracovní poměry. Nejprve však musíte provést nastavení složky dokumentů firmy.

V agendě Globální nastavení v sekci Dokumenty zatrhněte pole Používat složku dokumentů firmy. Dále uveďte název složky do pole Složka dokumentů firmy, která bude umístěna ve složce dokumentů.

Pokud chcete používat pro všechny účetní jednotky stejnou složku, nechte pole Složka dokumentů firmy prázdné.

Prostřednictvím povelu Začlenit soubory přidáte vybrané soubory na záložku Dokumenty. Otevře se vám dialogové okno pro výběr souborů a vy se můžete rozhodnout, jakým způsobem zvolený soubor přiřadíte:

Přesunout – Přesune soubor do složky dokumentů zaměstnance, tzn. z původního místa bude soubor smazán.

Kopírovat – Zkopíruje soubor do složky dokumentů zaměstnance, vytvoří se tedy další kopie souboru.

Zástupce – Ponechá soubor na svém místě, pouze se zaznamená jeho umístění.

Dokumenty můžete přiřadit i ke konkrétnímu pracovnímu poměru. V tomto případě nejprve vytvořte složku pro daný pracovní poměr prostřednictvím povelu Změnit složku.

Vytvořit novou složku můžete pomocí ikony  . Stačí zadat název, potvrdit tlačítkem OK a můžete do složky vkládat nebo přesouvat soubory. Po kliknutí pravým tlačítkem myši na název složky otevřete nabídku, ve které najdete funkce známé z prostředí operačního systému Windows.

. Stačí zadat název, potvrdit tlačítkem OK a můžete do složky vkládat nebo přesouvat soubory. Po kliknutí pravým tlačítkem myši na název složky otevřete nabídku, ve které najdete funkce známé z prostředí operačního systému Windows.

Pro vložení webového odkazu můžete využít ikonu  . Jednoduše tak můžete přímo z prostředí programu PAMICA otevřít vybranou webovou stránku v internetovém prohlížeči.

. Jednoduše tak můžete přímo z prostředí programu PAMICA otevřít vybranou webovou stránku v internetovém prohlížeči.

Záložka Poznámky umožňuje uvést jakékoli poznámky k zaměstnanci. Poznámky budou tištěny na vybraných tiskových sestavách.