Vyúčtování daně z příjmů

Vyúčtování daně z příjmů ze závislé činnosti, resp. srážkové daně bude od nové verze programu PAMICA, rel. 13600 rychlejší a přehlednější. Díky nové agendě se výrazně zjednoduší a ušetřený čas můžete věnovat jiným věcem v rámci personálních a mzdových činností.

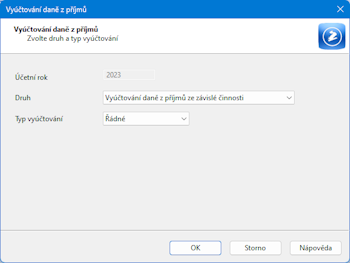

Agendu Vyúčtování daně z příjmů najdete v menu Podání/Vyúčtování daně z příjmů a záznamy do ní vytvoříte pomocí povelu Vyúčtování daně z příjmů z nabídky Záznam v agendě Personalistika. Zmíněným povelem otevřete průvodce, ve kterém zvolíte druh a typ vyúčtování. Po stisku tlačítka OK vygeneruje PAMICA záznam do nové agendy.

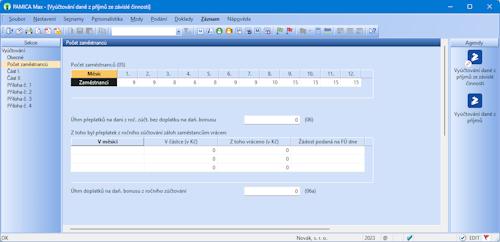

Vytvořený záznam poté otevřete dvojklikem myši, pomocí klávesy Enter nebo povelem Otevřít vyúčtování (ENTER) dostupným z místní nabídky vyvolané přes pravé tlačítko myši. Díky tomu se zobrazí formulář pro vyúčtování daně rozdělený do několika přehledných sekcí, které vidíte v panelu po levé straně. Mezi sekcemi lze přecházet kliknutím myší, příp. klávesami Page Up a Page Down. Údaje dostupné ve mzdových záznamech se do jednotlivých sekcí automaticky předvyplní. V případě potřeby je však můžete editovat či doplnit. Po vyplnění všech údajů můžete k vyúčtování daně připojit přílohy. Cestu k souborům zadáte na záložce Přílohy dostupné nad tabulkou v agendě Vyúčtování daně z příjmů. PAMICA umožňuje v rámci vyúčtování přidat elektronické přílohy o maximální velikosti 10 MB.

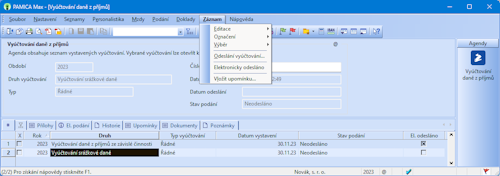

Zpracované vyúčtování včetně příloh můžete následně odeslat na Daňový portál Finanční správy (EPO), a to prostřednictvím Průvodce pro elektronické podání, který vyvoláte povelem Odeslání vyúčtování... z nabídky Záznam. Odesláním se příslušný záznam s vyúčtováním daně označí příznakem El. odesláno. Bližší informace o elektronickém podání najdete na záložce El. podání dostupné nad tabulkou agendy.

Tiskopis Vyúčtování daně z příjmů ze závislé činnosti, resp. srážkové daně včetně jejich aktualizovaných příloh naleznete v agendě Vyúčtování daně z příjmů. Tiskopisy již nejsou k dispozici v agendě Personalistika.

Mzdy

Změny u dohod konaných mimo pracovní poměr (dohoda o provedení práce a dohoda o pracovní činnosti) jsou jednou z nejzásadnějších novinek, které přinesla novela zákoníku práce. Mezi ty novinky, kterými se musíme řídit už od nového roku, pak patří právě dovolená u tzv. „dohodářů“. Ti budou mít nově od ledna 2024 nárok na dovolenou. Výpočet nároku na dovolenou se tak v Pamice rozšíří se všemi podmínkami i na dohody.

Nárok na dovolenou vznikne zaměstnancům pracujícím na základě některé z dohod konaných mimo pracovní poměr ve chvíli, kdy doba trvání dohody překročí 28 kalendářních dní a zároveň zaměstnanec odpracuje alespoň 80 hodin. Obě podmínky musí být splněné současně.

Samotný výpočet dovolené pak zůstává stejný, jako je v případě klasických pracovních poměrů. Současně bude u dohod zohledněna výjimka v podobě fiktivní délky pracovní doby ve výši 20 hodin týdně, rozvrhovaná TPD tedy není pro výpočet nároku na dovolenou rozhodující.

Zaměstnanec pracuje na DPČ a odpracoval celkem 340 hodin. Výpočet odpracovaných týdnů je tak 340/20hodinová fiktivní TPD = 17 odpracovaných týdnů.

Výpočet dovolené:

17/52 * 20 (fiktivní TPD) * 4 týdny dovolené = 26,15 zaokr. na hodiny nahoru 27 hodin dovolené

V případě, že si zaměstnanec dovolenou nevyčerpá, zaměstnavatel mu ji bude muset v okamžiku, kdy dohoda skončí, proplatit.

Dovolená u dohod v programu PAMICA

Při převodu účetní jednotky do verze PAMICA Leden, rel. 13600 se v agendě Pracovní poměry na záložce Dovolená automaticky zatrhne volba Nárok na dovolenou u druhů pracovního poměru T–Z dohoda o provedení práce a A–J dohoda o pracovní činnosti. Od nového roku se tak i těmto zaměstnancům začne vypočítávat dovolená, a to po splnění podmínek – doba trvání dohody překročí 28 kalendářních dnů a zaměstnanec odpracuje alespoň 80 hodin.

Od 1. ledna 2024 se zvyšují redukční hranice pro výpočet nemocenských dávek. Tato změna má vliv také na redukční hranice pro výpočet náhrady mzdy za dočasnou pracovní neschopnost, resp. nařízenou karanténu.

Redukční hranice průměrného hodinového výdělku pro výpočet náhrady mzdy jsou pro rok 2024 stanoveny takto:

- první redukční hranice náhrady mzdy – 256,55 Kč,

- druhá redukční hranice náhrady mzdy – 384,83 Kč,

- třetí redukční hranice náhrady mzdy – 769,48 Kč.

Maximální vyměřovací základ pro účely pojistného na sociální zabezpečení se pro rok 2024 zvyšuje na částku 2 110 416 Kč.

Vyměřovací základ pro platbu pojistného na zdravotní pojištění u osob, za které je plátcem pojistného stát, se od 1. ledna 2024 zvyšuje z částky 14 074 Kč na 15 440 Kč.

V agendě Legislativa jsme zmíněnou částku nastavili v poli Stát plátcem do limitu u typu Zdravotní pojištění s platností od 1. 1. 2024. Její výše ovlivní výpočet vyměřovacího základu na zdravotní pojištění zaměstnanců, kteří jsou poživateli invalidního důchodu a kteří pracují pro zaměstnavatele, jenž zaměstnává více než 50 % osob se zdravotním postižením.

Od 1. ledna 2024 dochází ke změně hranice, od které je příjem zdaňován sazbou daně 23 %.

Daň ve výši 15 % bude nově vypočtena ze základu daně až do výše 3násobku průměrné mzdy (131 901 Kč) a 23 % ze základu přesahujícího tento násobek.

Od roku 2024 se zvyšuje sazba pojistného zaměstnavatele na sociální zabezpečení za zdravotnické záchranáře a členy jednotky hasičského záchranného sboru podniku z 26,8 % na 27,8 %.

Od 1. ledna 2024 se zavádí odvod nemocenského pojištění u zaměstnanců ve výši 0,6 %. Celkový odvod sociálního pojištění u zaměstnanců tak bude nově 7,1 %.

Uplatňujete u svých zaměstnanců slevy na pojistném? Od 1. ledna 2024 dochází ke změně zaokrouhlení limitů úhrnu vyměřovacích základů na celé koruny směrem nahoru.

Pro uplatnění slevy jsou automaticky hlídány úhrny vyměřovacích základů zaměstnance, zda nejsou vyšší než 1,5násobek průměrné mzdy, resp. 1,15 % průměrné mzdy na jednu odpracovanou hodinu.

Pro zdaňovací období roku 2023 jsme upravili hodnotu bezúplatného plnění, od základu daně lze odečíst hodnotu v úhrnu nejvýše 30 % ze základu daně.

Při hromadném vkládání složek srážek můžete nově na dialogovém okně Hromadné vložení složek srážek zvolit způsob platby a nastavit tisk složky srážky na tiskovou sestavu Výplatní páska.

Personalistika

Úsporná opatření, která zavádí konsolidační balíček, ruší možnost uplatnění některých slev na dani. Ve mzdách od roku 2024 již nebude možné uplatnit slevu na studenta.

Při převodu databáze do nové verze programu PAMICA bude na záložce Daně a pojistné ukončena platnost slevy na vlastní studium k období 12/2023. Nastavení slev doporučujeme zkontrolovat.

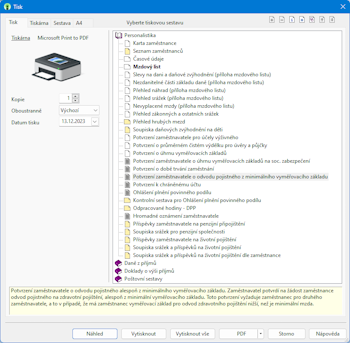

Do agendy Personalistika jsme přidali novou tiskovou sestavu Potvrzení zaměstnavatele o odvodu pojistného z minimálního vyměřovacího základu. Zaměstnavatel tak nově může zaměstnanci na jeho žádost potvrdit, že u něj má zaměstnanec proveden odvod zdravotního pojištění alespoň z minimálního vyměřovacího základu.

Aktualizace tiskopisů

Zapracovali jsme nové vzory Prohlášení poplatníka daně z příjmů FO ze závislé činnosti, vzor č. 27, Potvrzení o zdanitelných příjmech (srážková daň), vzor č. 11, dále tiskopis Výpočet daně a daňového zvýhodnění, vzor č. 28, který naleznete v agendě Roční zúčtování (tiskopis již není k dispozici v agendě Personalistika).

Aktualizovali jsme tiskopisy Žádost podle § 35d odst. 5 zákona o daních z příjmů o poukázání chybějící částky vyplacené plátcem daně poplatníků na měsíčních daňových bonusech (vzor č. 13) a Žádost podle § 35d odst. 8 zákona o daních z příjmů o poukázání chybějící částky vyplacené plátcem daně poplatníkům na doplatku na daňovém bonusu z ročního zúčtování záloh a daňového zvýhodnění (vzor č. 13).

Aktualizovali jsme pracovně právní dokumenty s účinností od 1. ledna 2024. Jedná se o Dohoda o pracovní činnosti, Dohoda o provedení práce, Pracovní smlouva, Informace o obsahu pracovního poměru a Informace o obsahu právního vztahu založeného dohodou.

Do programu PAMICA jsme zařadili i aktuální tiskopisy pro Český statistický úřad. Mezi formuláře upravené podle aktuálních vzorů tiskopisů ČSÚ patří:

- Měsíční dotazníky: Prům 1-12, Stav 1-12

- Čtvrtletní výkaz o práci: Práce 2-04

Ostatní

Od 1. ledna 2024 dochází k zásadním novinkám v oblasti služeb datových schránek.

V programu PAMICA nově podporujeme nové typy schránek pro podnikající fyzické osoby – PFO architekt, PFO autorizovaný inženýr a technik a PFO autorizovaný zeměměřický inženýr. Dále byl stanoven maximální počet příloh ve zprávě na 50.

Podrobnější informace o novinkách jsou dostupné na webových stránkách k datovým schránkám.

V tiskových sestavách jsme sjednotili názvy sloupců pro pracovní poměr. Ve většině tiskových sestav jsme sloupce dříve nazvané Pracovní poměr, Druh pracovního poměru a Název pracovního poměru přejmenovali na Název/Druh PP.

Aktualizovali jsme datovou větu pro elektronické podání ONZ 2022 na verzi 1.2.

Ve schvalovacím procesu je změna výše minimální a zaručené mzdy, změna nezabavitelné částky pro výpočet exekučních srážek. Dále je také projednávána změna osvobozeného limitu pro stravenkový paušál a pro paušál za práci z domova. Na zapracování všech těchto změn intenzivně pracujeme a budou součástí některé z dalších aktualizací, které zveřejníme začátkem ledna.